Avec un peu plus de 6 millions de chefs d’entreprises affiliés, le Régime social des indépendants créé en 2006 survivra-t-il à ses multiples dysfonctionnements ?

Avec un peu plus de 6 millions de chefs d’entreprises affiliés, le Régime social des indépendants créé en 2006 survivra-t-il à ses multiples dysfonctionnements ?

Restera-t-il indépendant ou rejoindra-t-il d’autres structures de couverture sociale ?

Comment réformer l’ « usine à gaz » ? Quel système idéal de protection sociale et de retraite pour les indépendants ?

SOMMAIRE:

Les termes du débat

Le sujet dans la théorie économique

La vision des économistes

Introduction

« La création RSI est une erreur ! ». La sentence était lancée fin décembre 2015 par Emmanuel Macron devant un séminaire d’artisans réunis à Paris. Fallait-il y voir un nouveau coup d’éclat du bouillant ministre de l’Economie ou plutôt la perspective d’une véritable réforme de ce système tant décrié ?

A l’instar de beaucoup d’objets de consommation courante, le RSI semble frappé, lui aussi, d’obsolescence programmée. Trop de petits patrons pâtissent de ce système qu’une nouvelle direction opérationnelle a pourtant essayé de moderniser, non sans mal et avec beaucoup d’ardeur, en vain. Certes, des améliorations ont été apportées mais le système reste un sujet de préoccupation majeur pour les petits chefs d’entreprises.

La question se pose clairement : la sécurité sociale des indépendants a-t-elle vécu ? Si oui, comment la réformer ou par quoi la remplacer ? Ce nouveau Décryptage éco du Cercle des économistes vise à offrir un maximum de clefs de lecture pour comprendre l’ampleur du phénomène et envisager les champs du possible.

I. Eléments du débat

A. Qu’est-ce que le RSI ?

Le Régime Social des Indépendants (RSI) est né en 2006 avec la fusion de trois caisses de protection sociale : la CANAM, l’ORGANIC et la CANCAVA.

Un retour historique est utile pour comprendre à quoi correspond le RSI.

En 1945, les professions indépendantes (artisans, commerçants, industriels, professions libérales… un ensemble hétéroclite que l’on peut caractériser de ni salarié, ni agricole) refusent d’être intégrées dans le même régime que les travailleurs salariés.

Leur système de protection sociale s’est alors progressivement construit en marge du régime général. La loi du 17 janvier 1948 crée trois régimes d’assurance vieillesse pour ces professions : l’Organisation autonome nationale de l’industrie et du commerce (ORGANIC), la Caisse autonome nationale de compensation de l’assurance vieillesse artisanale (CANCAVA) et la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL).

En 1966, un régime unique pour l’assurance maladie des indépendants est institué, géré par la Caisse nationale d’assurance maladie et maternité des travailleurs non salariés des professions non agricoles (CANAM).

Progressivement, ces différents régimes vont s’aligner sur le régime général, tant pour le niveau des prestations que sur l’architecture des cotisations.

En 1973, les pensions de l’ORGANIC et de la CANCAVA sont alignées sur celles du régime général. En matière d’assurance maladie, seuls les artisans, les industriels et les commerçants bénéficient d’indemnités journalières. La loi de Financement de la Sécurité Sociale (LFSS) de 2001 aligne le taux de remboursement des prestations sur celui du régime général.

La branche famille est gérée, comme pour les salariés et dans les mêmes conditions, par les caisses d’allocations familiales.

Enfin, la structure des cotisations converge avec le régime général avec un niveau atteignant environ 47 % du revenu brut des indépendants.

Ces régimes sont équilibrés par des ressources externes. Compte tenu de la démographie des cotisants et d’une distribution très dispersée des revenus, le déficit structurel est de l’ordre de 6 milliards d’euros par an. La contribution sociale de solidarité des entreprises (C3S, imposition à hauteur de 0,13 % du chiffre d’affaires) finance intégralement et automatiquement le déficit.

La C3S doit être supprimée progressivement d’ici 2017, et c’est le régime général de sécurité sociale que prendra en charge le financement de ce déficit.

Afin de simplifier les formalités pour les professions indépendantes et de réduire les coûts de gestion, la CANAM, l’ORGANIC et la CANCAVA ont été fusionnées au sein du RSI en 2006, géré par une caisse nationale et 30 caisses de base (90 auparavant).

Dorénavant, le RSI assure la couverture maladie des professionnels libéraux, des artisans et des commerçants, ainsi que la retraite des artisans et des commerçants (les retraites des professions libérales étant administrées par la CNAVPL).

Depuis 2008, un interlocuteur social unique (ISU) – en principe les URSSAF – est chargé du recouvrement de l’ensemble des cotisations et contributions sociales. Le RSI est en charge des prestations. Le schéma ci-dessous illustre les modifications dans la gestion des cotisations et prestations.

Le RSI est géré à parité par l’Etat et les travailleurs indépendants. Ces derniers sont élus par leurs pairs et siègent au sein de conseils d’administration régionaux. Les élections ont lieu tous les six ans, et sont marquées par une forte abstention (participation de l’ordre de 20 %).

Qui sont les indépendants ?

La population des travailleurs indépendants (2,8 millions) est très diverse. Pour la définir on peut parler des « non-non » : non salariés, non agricoles.

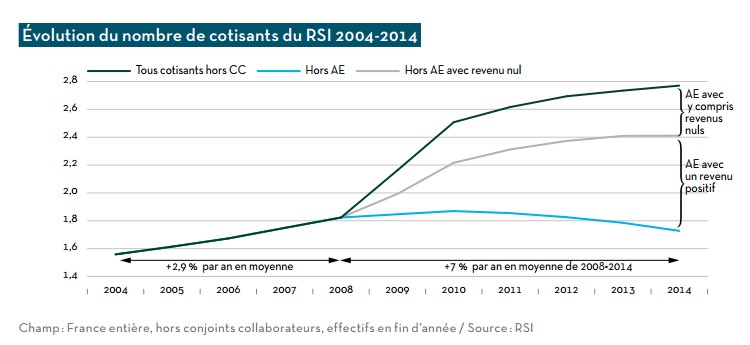

Les statuts juridiques sont très divers : profession libérale, entrepreneurs au régime des micro-entreprises, gérants de sociétés, auto-entrepreneurs. Il faut souligner la montée des auto-entrepreneurs (AE) qui représentent un tiers des cotisants du RSI mais dont les effectifs ne cessent de croître (voir graphique ci-dessous).

Cette population se répartit entre artisans (36 %), commerçants (38,5 %) et profession libérale (25,5%).

La moyenne d’âge est de 45 ans et 2/3 des indépendants sont des hommes.

Les écarts de revenus sont importants au sein de cette population.

Le revenu net moyen en 2013 des travailleurs indépendants, hors auto-entrepreneurs est d’un peu moins de 30 000 euros. Cependant, 16 % de travailleurs indépendants disposent d’un revenu nul ou déficitaire et moins de 10 % ont en revanche des revenus supérieurs à 70000 euro.

Les revenus annuels des auto-entrepreneurs sont beaucoup plus faibles. En 2014, ils s’établissent, selon les groupes professionnels, entre 3 500 € et 6 200 €, avec une forte proportion de revenus nuls, environ un tiers. Les auto-entrepreneurs exercent de petites activités ou des activités secondaires en complément de leur activité salariée et déclarent en conséquence de faibles revenus.

Le RSI est caractérisé par une rotation particulièrement rapide du fichier de ses cotisants : en 2012, il a enregistré quelque 565 000 affiliations et 475 000 radiations.

Autre caractéristique du régime, l’imbrication croissante de la carrière de ces affiliés avec d’autres régimes. La quasi-totalité des retraités artisans et commerçants a exercé une activité salariée au cours de sa carrière professionnelle. Le développement de l’auto-entrepreneuriat ne fait qu’accroître ce phénomène.

La commission des comptes de la sécurité sociale considérait en septembre 2006 que « la création du RSI et de l’ISU constitue l’une des plus importantes réformes de structure et de simplification pour les usagers de l’histoire de la sécurité sociale ». Les résultats n’ont pas été à la hauteur de ces espoirs.

B. « Une catastrophe industrielle »

C’est dans ces termes que la Cour des Comptes évoque, dans un rapport de 2012, le rapprochement entre le RSI et les URSSAF en 2008 pour engendrer l’ISU.

La réforme prévoyait que les URSSAF procèdent au recouvrement au nom du RSI, ce dernier étant en charge du versement des prestations. Pour que ce système fonctionne, il faut faire dialoguer les systèmes d’information des différentes entités. Et c’est l’inverse qui s’est produit.

Lors de la fusion des différentes caisses, le basculement des fichiers informatiques n’a pas pris en compte les spécificités des différents logiciels. Résultat : de nombreuses données ont été définitivement supprimées.

Ce « bug informatique » c’est traduit par de graves perturbations pour les assurés. Les flux d’informations entre URSSAF (recouvrement) et RSI (prestations) étaient bloqués ou faux. Résultat : absence de recouvrement ou montant erronée (ce qui aurait concerné 10 % des comptes en 2008), même chose pour les prestations, encaissements non pris en compte, droit à la retraite qui ne sont pas à jour pour près de 40% des affiliés… Des situations tellement ubuesques qu’elles sont parfois relayées de la presse

Une désorganisation qui se traduit par un coût très lourd pour les assurés et a provoqué une exaspération croissante. Le rapport des sénateurs Jean-Noël Cardoux et Jean-Pierre Godegroy en 2014 souligne qu’avant la réforme instaurant le RSI, 70 % des cotisants choisissaient un mode de paiement des cotisations par prélèvements mensuels, ils ne sont que 20 % en 2014, fatigués et excédés par les erreurs à répétition.

Cette exaspération est récupérée par certains mouvements politiques qui s’en servent pour attaquer plus généralement l’Etat et les principes universels de la sécurité sociale. Le Mouvement pour la Liberté Sociale (MPLS) du libéral conservateur Claude Reichman s’est emparé du sujet pour militer en faveur de la fin de la sécurité sociale obligatoire et les appels aux travailleurs d’arrêter de cotiser au RSI pour prendre une assurance privée à l’étranger se multiplient malgré le caractère obligatoire et solidaire de la sécurité sociale française, et auquel personne ne peut déroger.

Enfin, la question du RSI a été utilisée lors des élections régionales, notamment par Marine Le Pen dans le Nord-Pas-de-Calais qui a accusé son principal opposant Xavier Bertrand, d’avoir ruiné des milliers d’indépendants, en participant à la création du RSI alors qu’il était ministre sous le gouvernement Fillon de 2007 à 2009 (puis de 2010 à 2012), reprenant le projet porté par Renaud Dutreuil.

Cette désorganisation a également eu de graves conséquences: Le recouvrement a été durement affaibli note la Cour des Comptes qui estime entre 1 à 1,5 milliards d’euro la perte entre 2008 et 2010. La compensation automatique de la C3S a permis de limiter l’impact sur les travailleurs indépendants mais a privé de ressources les autres comptes sociaux, notamment le fonds de solidarité vieillesse (FSV) auquel sont reversés les excédents de la C3S.

C. Quelle situation aujourd’hui ?

Comme le souligne le rapport parlementaire des députés socialistes Sylviane Bulteau et Fabrice Verdier « l’évolution des organisations et du fonctionnement global a été engagée ». Le recouvrement des cotisations tend vers la normalisation et le partenariat entre RSI et URSSAF devient de plus en plus effectif.

La situation est donc en voie d’amélioration, même si de nombreux cotisants continuent de subir de graves désagréments. Les dispositifs d’urgence mis en place pendant la crise ont disparu. Depuis 2011, soit 3 ans après le démarrage de l’ISU, les appels de cotisations de masse sont considérés comme fiables note le rapport Cardoux-Godefroy.

Des réformes ont été engagées, ainsi depuis le 1er janvier 2015, le système de calcul des cotisations a évolué. Auparavant les cotisations étaient calculées sur les revenus de l’année N-2, ce qui entrainait de nombreux problèmes de liquidité pour des professions exposées à une forte volatilité de leur revenu. Si l’année N-2 est très faste, les revenus sont importants, le niveau des cotisations augmente. Entretemps, la situation devient plus difficile. Arrive l’année N et le recouvrement des cotisations, la trésorerie n’a plus rien à voir avec l’année N-2, elle s’est considérablement réduite. Il va être difficile alors de s’acquitter des montants dus.

Désormais, les cotisations sont calculées sur l’année N-1, garantissant une plus grande stabilité aux affiliés.

Cependant, il reste encore beaucoup à faire comme le souligne le rapport Bulteau-Verdier : « des insuffisances demeurent qui pénalisent la qualité du service », et de proposer 20 mesures pour remédier à son fonctionnement.

La Cour des Comptes, de son côté parle d’une « réorganisation à achever » indiquant que les ambitions initiales de réduction des coûts initiales ont largement été perdues de vue au cours de la crise, plaçant aujourd’hui le RSI « en situation défavorable sur ce point de vue face aux autres régimes de sécurité sociale. »

Liste des recommandations du rapport Bulteau-Verdier

Simplifier

– Uniformiser et simplifier le barème des cotisations.

– Expertiser le bien fondé et la faisabilité d’une réforme d’uniformisation des assiettes fiscale et sociale.

– Confier à la DGFIP (Trésor) le recouvrement de la contribution à la formation professionnelle

– Supprimer la proratisation des seuils de chiffres d’affaires pour les micro-entrepreneurs.

– Décaler de 6 mois à un an la date de mise en œuvre de la liquidation unique des retraites pour permettre son démarrage dans des conditions optimales pour les assurés.

Enrichir les prestations

– Rendre le régime des indemnités journalières (IJ) plus équitable /abaisser le délai de carence pour le versement des IJ à 3 jours /défiscaliser les IJ en cas d’affection longue durée / conserver les paramètres de calcul de l’IJ maladie de l’arrêt initial pour les prolongations éventuelles /valider comme trimestre assimilé les IJ perçues au titre d’un congé maternité ou maladie.

– Permettre la validation d’un troisième trimestre de retraite en lien avec l’évolution du barème.

Améliorer la relation avec les usagers

– Faire aboutir rapidement le chantier courrier pour améliorer la lisibilité de l’information envoyée aux assurés.

– Maintenir d’un point d’accueil dans les départements.

– Promouvoir et développer de nouvelles modalités d’accueil : prise de rendez‐vous systématisé, recours accru aux visio-guichets.

– Développer l’offre dématérialisée et former les travailleurs indépendants à son utilisation avec le concours des organismes consulaires.

– Intégrer à la mission de l’expert comptable une obligation d’information du travailleurs indépendant sur sa situation au regard des cotisations et de la retraite.

Engager des évolutions structurelles du régime et des systèmes d’information

– Maintenir un régime autonome de protection sociale pour les travailleurs indépendants.

– Développer les rapprochements et partenariats avec les autres régimes en matière

- d’assurance maladie avec la CNAMTS

- de présence territoriale pour optimiser le maillage (CARSAT, MSA, URSSAF)

- d’action sociale et de prévention territoriale : expérimentations d’actions communes avec la MSA (mutualisation des travailleurs sociaux et conseillers de prévention)

– Donner au RSI l’accès aux données de l’assurance maladie pour lui permettre de déployer pour tous les indépendants une offre de service adaptée en matière de prévention sanitaire et sociale.

– Revoir la gouvernance et le pilotage du système SNV2 (système informatique utilisé par les URSSAF, au cœur du bug informatique de 2008) dans le cadre de l’ISU.

– Réaliser un audit externe sur le SNV2, son évolution et les modalités et moyens de sécuriser le recouvrement des travailleurs en interopérabilité avec les SI du RSI.

– Mettre en place des évolutions de court terme du système SNV2 : intégration d’un simulateur de cotisation, refonte du paramétrage des courriers, possibilité d’octroi de délais de paiement par anticipation.

– Tester sur une caisse régionale et, a minima sur le public des gérants majoritaires, la mise en place d’un service de déclaration du revenu et du paiement direct des cotisations par le travailleur indépendant (auto-déclaration/auto-liquidation).

Evaluer les progrès accomplis

– Mettre en place un comité de suivi des mesures décidées et communiquer sur un bilan annuel.

Chiffres clefs (2014)

6,2 millions de personnes couvertes par le RSI dont : 2,1 millions de retraités et 1,3 millions d’ayant droit.

– 2,8 millions de cotisants

– 16 Md€ de cotisations encaissées par l’ISU sur l’ensemble des risques y compris cotisations familiales et CGS-CRDS, dont 11 Md€ au titres des risques gérés par le RSI.

– 2,6 Md€ de la C3S afin de combler les besoins de financement.

– 17,7 Md€ de dépenses de prestations dont 8,5 Md€ d’assurance maladie, 7,3 Md€ de pensions de retraite de base et 1,7 Md€ de pensions de retraite complémentaire.

II. Entre suppression et fusion avec le régime général, quelles réformes sont acceptables ?

S’exprimant devant un parterre d’artisans réunis dans le cadre d’un séminaire à propos la loi sur les nouvelles opportunités économiques (loi Noé), organisé par la Chambre des Métiers de l’Artisanat le 8 décembre 2015, le ministre de l’Economie, Emmanuel Macron, a reconnu que le RSI était « une erreur » avant d’appeler à une refonte du système. Reforme d’autant plus nécessaire que les évolutions du monde du travail favorisent modifications de statuts et mobilité. L’imbrication des carrières et des statuts sera peut-être la norme

A. Supprimer le RSI?

Pourquoi ?

Le discours prônant la surpression de la sécurité sociale n’est pas neuf. Dès la Libération, les indépendants refusaient de rejoindre le régime général en mettant en avant la liberté de choix pour les individus, la rigidité d’un système qui méconnait l’essence de l’entreprise, le rejet de la technostructure et de la bureaucratie ou les faibles performances d’un système qui coûte cher et indemnise mal…

Dans une verve poujadiste, de nombreuses associations ont mené tout au long de la seconde moitié du XXème siècle un combat contre la sécurité sociale universelle. En 1969, Gérard Nicoud émerge d’une révolte contre l’assurance-maladie et crée la CIDUNATI (Confédération intersyndicale de défense et d’union nationale des travailleurs indépendants).

Dans la même veine, CDCA (Confédération de défense des commerçants et artisans) s’impose comme une de tête de file du mouvement indépendant contre le caractère obligatoire de la sécurité sociale.

Inconvénients

Payant directement les cotisations sociales, les indépendants sont particulièrement sensibles sur cette question. Mais au final, leur situation s’avère plus précaire que celle des salariés qui connaissent une plus grande régularité de leurs ressources.

La logique du régime des travailleurs non salariés permet de protéger les non salariés contre les risques lourds de l’existence (vieillisse, maladie, invalidité, chômage) tout en cherchant à faire correspondre, au plus juste, cotisations et particularités du travail non salarié.

Une suppression pure et simple du RSI et son remplacement par des assurances individuelles seraient une catastrophe pour l’immense majorité de ses affiliés.

Ajoutons à cela que la Cour de Justice de l’Union Européenne, dans un arrêt du 17 février 1993, rappelle le caractère obligatoire et solidaire de la sécurité sociale française à laquelle personne ne peut déroger.

Les personnes quittant le RSI risquent 3 ans de prison et 45 000 € d’amende, en dépit de ce que l’on peut entendre dans les campagnes de désinformation lancées par certains mouvements .

La question est bien plus de réformer le RSI, mais le réformer dans quelle direction ?

B. Une évolution vers le régime général ?

Pourquoi ?

Partant du principe qu’il n’existe plus de différences majeures entre le régime général et le RSI, certains experts et hommes politiques avancent l’idée d’un rapprochement vers le régime général. Emmanuel Macron a déclaré étudier la question : « avoir un guichet adapté pour les indépendants au sein du guichet général est sans doute une réforme plus pragmatique ».

Inconvénients

Un rapprochement qui ne serait pas forcément à l’avantage des indépendants. L’Institut de la Protection Sociale a publié une note indiquant qu’un tel rapprochement aboutirait à une augmentation des cotisations de plus de 30 % pour les indépendants.

Les indépendants paient en effet aujourd’hui des cotisations plus faibles que les salariés du régime général, en contrepartie d’une couverture également plus faible (la retraite complémentaire est largement différente).

De plus, une telle fusion ne règlerait pas véritablement les difficultés techniques qui s’expliquent par des dysfonctionnements des services informatiques utilisés. Or le logiciel du régime général (SNV2) est le même que celui des URSSAF, au cœur du « bug informatique » de 2008.

Depuis, le chef du Gouvernement, Manuel Valls a fermé la porte à un retour au régime général.

C. Une évolution vers la Mutualité Sociale Agricole (MSA) ?

Pourquoi ?

En raison des particularités économiques et sociales du monde agricole, les salariés agricoles (659 000 cotisants) et les exploitants agricoles (528 000 cotisants) relèvent de la MSA.

Ce régime propre couvre ses affiliés dans les mêmes conditions que les salariés du régime général tout en conservant une forte spécificité.

Ce rapprochement, proposé notamment par Bruno Chrétien, permettrait de conserver une sécurité sociale spécifique, un souhait très fort des indépendants mais également d’introduire une émulation avec le régime général qui serait profitables aux assurés sociaux.

A l’heure où des changements profonds de l’environnement économique et social modifient les conditions du monde professionnel (le salariat sera-t-il toujours le statut de référence ?) un pôle de Sécurité sociale suffisamment important et différent du régime général pourrait être générateur d’idées nouvelles voire un laboratoire pour la protection sociale de demain.

Inconvénients :

Du côté de la MSA, le propos est différent. Si une collaboration plus étroite avec le RSI est envisagée, notamment pour réduire les coûts de certaines caisses locales, une fusion n’est pas à l’ordre du jour.

D. Conserver le RSI mais le réformer.

C’est la direction vers laquelle on s’oriente. Dans une communication intitulée « l’encouragement aux travailleurs indépendants », le gouvernement a formulé le 16 décembre 2015 des mesures pour améliorer le RSI. Pas de « grand soir » pour le RSI mais une poursuite des réformes, reprenant une partie des propositions du rapport Bulteau-Verdier.

Premier axe : la simplification et la dématérialisation des démarches. Un simulateur en ligne des cotisations est en cours de développement, des médiateurs de proximité seront déployés pour limiter les contentieux. Enfin, il sera possible de payer ses cotisations via Internet.

Second axe : l’amélioration de la protection pour les indépendants. Ces derniers valideront désormais au moins trois trimestres de retraite par an, alors qu’en 2013, un affilié faisant face à une mauvaise année pouvait n’en valider qu’un.

E. Les cas étrangers. Europe et Etats-Unis

L’Allemagne : des différences majeures en matière de retraite

En Allemagne, il n’existe pas un mais plusieurs régimes pour les travailleurs indépendants en fonction du type d’activité exercé (professions libérales, agriculteurs, artistes et publicitaires indépendants, artisans et commerçants).

Première différence majeure, le régime de retraite fonctionne intégralement par points et non pas par annuités. Une année de cotisation sur une assiette correspondant au salaire moyen donne droit à un point et deux points peuvent être acquis par an au maximum.

Seconde différence majeure avec la France où les affiliations sont obligatoires, seuls les artisans et les professions libérales sont soumis à une obligation de cotisations. Les autres travailleurs indépendants (commerçants et chefs d’entreprises) en sont dispensés et n’ont donc pas de régime de retraite. Leur nombre est évalué à 3,3 millions de personnes sur les 4,4 millions de travailleurs indépendants, soit 8 % de la population active.

Les travailleurs indépendants sont rattachés au régime général pour les prestations familiales et maladies. De multiples caisses d’assurance maladie coexistent et le futur affilié peut choisir à laquelle s’affilier.

La Grande-Bretagne : un système proche de la France, en partie financé par l’impôt

Le régime général britannique de protection sociale comprend les assurances maladie-maternité, vieillesse, invalidité et survivants, accidents du travail-maladies professionnelles et chômage, et sert des prestations familiales sous conditions de ressources.

Les travailleurs indépendants ne sont pas couverts contre les risques accidents du travail- maladies professionnelles et chômage. Toutefois, en cas de chômage, ils peuvent éventuellement bénéficier d’une prestation non-contributive versée sous condition de ressources (Income-based Jobseeker’s Allowance).

Les prestations servies au titre de l’assistance chômage, les prestations familiales et une large partie de l’assurance maladie sont financées par l’impôt.

Les cotisations sont facultatives lorsque le bénéfice tiré de l’activité professionnelle est de moins de 5 965 £ (7 650 €). Le versement de cotisations (dite classe 2) ouvre des droits pour la pension de vieillesse de base et l’allocation de maternité. En fonction de ses revenus, le travailleur indépendant verse des cotisations « classe 4 » en plus des cotisations de classe 2. Le montant maximum des cotisations est de 11 % du revenu + 2,80 £ (3,50 €) par semaine (cotisations de classe 2).

Les Etats-Unis : un filet de protection minimale

Les travailleurs non-salariés bénéficient des mêmes droits que les travailleurs salariés en ce qui concerne :

- les risques vieillesses-invalidité-survivants (Old Age, Survivors and Disability Insurance, OASDI). Cette assurance vieillisse s’adresse à l’ensemble des citoyens (et couvre 96 % de la population) qui ont cotisé au moins 40 semestres. Le montant des prestations est déterminé par le montant des cotisations.

- la partie A Hospitalisation du Medicare HI (Hopital Insurance). Le régime fédéral du Medicare a été mis en place en 1965 pour permettre aux retraités de bénéficier d’une assurance-maladie. Le volet A concerne uniquement les frais d’hospitalisation, en opposition aux honoraires et autres prestations médicales.

Les travailleurs indépendants cotisent obligatoirement pour ces assurances, à un taux global de 15,30 % de leur revenu (si inférieur à 200 000).

Depuis 2013 (réforme Obama Care), toute personne a l’obligation de souscrire une assurance maladie individuelle privée (les plus pauvres peuvent bénéficier du Medicaid).

Les travailleurs indépendants ne sont pas couverts contre les risques chômages (assurances gérées au niveau des Etats) et les accidents du travail. Ils peuvent cependant cotiser volontairement à une assurance accident du travail et à toute autre assurance complémentaire (notamment en ayant recours à des fonds de pension).

III. La vision de 5 économistes

Alain TRANNOY (Cercle des économistes)

Alain TRANNOY (Cercle des économistes)

Non, il ne faut pas sauver le RSI. La réponse d’Alain Trannoy a le mérite d’être franche et radicale. L’économiste avance plusieurs raisons : « D’abord, ce régime est en déficit structurel depuis plusieurs années, et ce qui compte c’est la solidarité nationale. Soit la sécurité des salariés, soit la solidarité des contribuables à travers l’impôt ». Deuxième raison, aux yeux d’Alain Trannoy : « le RSI ne donne pas satisfaction aux assurés eux-mêmes. Les taux de cotisation sont élevés et les prestations sont plutôt moins bonnes que celles du régime normal. Du point de vue financier, ce sont 11 milliards d’euros de recettes contre 17 à 18 milliards de dépenses, et rien ne satisfait les assurés. Donc pourquoi faudrait-il conserver ce système ? ».

Premier principe de la réforme : la fluidité entre le statut de salarié et celui de non salarié. « Je prends l’exemple d’Uber mais il y en a plein d’autres… Uber montre qu’au cours de sa vie, une personne peut enchaîner des périodes pendant lesquelles elle sera salariée et d’autres pendant lesquelles elle ne le sera pas. Du point de vue de la sécurité sociale, il faut que la différence de statut ne soit pas un obstacle à ces allers-retours éventuels. Il faut donc une certaine fluidité entre les deux ». Selon Alain Trannoy, la question de l’intégration au régime général doit être posée, en particulier pour la maladie.

Second principe de la réforme : laisser le choix pour le régime de retraite. Pour ce qui est de l’assurance maladie, Alain Trannoy ne voit « aucune raison de ne pas accorder les mêmes droits aux non salariés qu’aux salariés. Pour la retraite, il faut revenir à l’esprit de 1945 et se rendre compte que l’on a voulu protéger les salariés du fait qu’ils épargnaient peu, qu’ils pouvaient être imprévoyants et qu’ils n’avaient pas beaucoup de capital ». Ces trois caractéristiques ne se retrouvent pas forcément chez les non salariés « car ces derniers sont des capitalistes. Mon propos n’est pas péjoratif ou méprisant. Ce sont des gens qui vont accumuler du capital. Evidemment, le capital est une protection pour leurs vieux jours », souligne l’économiste qui propose, s’agissant de la retraite, de laisser le choix entre le régime général et une retraite par capitalisation, à travers le système bancaire ou les assurances.

Jean-Philippe DELSOL (Génération libre)

Jean-Philippe DELSOL (Génération libre)

Laisser le choix. « Il n’y a pas un professionnel indépendant ayant eu affaire au RSI qui ne se plaigne pas de ses dysfonctionnements permanents dans le calcul des cotisations, le versement des allocations ou la communication avec ses adhérents. Pourtant, le Régime social des indépendants a été mis en place en 2006 pour simplifier la vie des professionnels concernés », constate l’avocat Jean Delsol, qui n’hésite pas à parler d’usine à gaz, avant de faire des propositions.

Président de l’Institut français de recherches économiques et fiscales (IREF), Jean Delsol est également l’auteur d’une note rédigée pour le think tank libéral Génération libre, note spécifiquement établie pour ce Décryptage éco du Cercle des économistes. Nous vous en proposons la lecture intégrale ici :Génération Libre note RSI

Jean-Yves ARCHER (Cabinet Archer, conseil en gestion)

Jean-Yves ARCHER (Cabinet Archer, conseil en gestion)

Le RSI doit rejoindre le régime général. Jean-Yves Archer fait un rapprochement entre la gestion du RSI et la sécurité sociale étudiante : « Cela coûte une fortune et ne fonctionne pas ». Pour l’expert-comptable, « on devrait en finir avec les régimes dérogatoires, les faire rentrer dans le régime de droit commun. Ce qui supposerait des passerelles car il y a un problème de cotisations, prestations, etc… mais cela ne se fait pas en une minute, ce n’est pas si simple ». Jean-Yves Archer soulève également le problème du double appel de fonds : « Pour les personnes assujetties au RSI, Il est extrêmement compliqué d’avoir des appels de fonds à la fois des Urssaf et du RSI. De plus, les prélèvements directs laissent peu de temps pour contester un éventuel litige comptable ».

Tester les infrastructures et les procédures. On le sait, une des principales difficultés du RSI réside dans la gestion informatique des dossiers sur le système informatique des URSSAF. Selon Jean-Yves Archer, l’administration a mis la charrue avant les bœufs. « Je trouve que l’on aurait du créer une coquille (le RSI) toute neuve avec une informatique dédiée et faire ensuite ce que les informaticiens appellent une migration. C’est à dire que l’on mette tout le monde dans la nouvelle caisse uniquement à partir du moment où son fonctionnement était assuré. Fusionner les trois caisses immédiatement sans tests préalables a conduit à un naufrage technique ». Faire reset aujourd’hui ? Impossible.

Le juste prix. « Le barème unique, je ne sais pas si on pourrait y arriver, mais pourquoi ne pas essayer ? », propose l’économiste. « En fonction du plafond de la sécurité sociale, un barème unique serait créé, à l’instar des tranches d’impôt sur le revenu. On se situerait alors exactement en fonction de ce que l’on a gagné, les autres risques étant financés proportionnellement aux revenus ».

L’exemple de la retraite. « Chaque régime de retraite impose une condition d’âge minimal à compter duquel le conjoint survivant a droit à une pension de réversion. 55 ans est l’âge requis pour le RSI et le régime général du privé. Mais – autre condition – si le survivant perçoit plus de 19.988, 80 euros par an, la réversion est refusée. J’observe que nulle condition de ressources de concerne les différents régimes de la fonction publique, régimes spéciaux inclus ».

Bruno CHRETIEN (Institut de la Protection Sociale)

Bruno CHRETIEN (Institut de la Protection Sociale)

RSI, avenir de la protection sociale en France. A la question ‘’Faut-il sauver le Régime social des indépendants’’, le président de l’Institut de la protection sociale (IPS) répond sans hésiter : « Clairement oui, car il correspond à un modèle de protection relativement original par rapport à celui des salariés qui est un dispositif assez coûteux. Le fait d’avoir un régime concentré sur le gros risque en fait toute sa force ». Bruno Chrétien le reconnaît : « Bien sûr, il y a des dysfonctionnements techniques à corriger… peut-être aussi le nom à changer… mais clairement, le système de protection sociale des indépendants, non seulement doit être sauvé, mais doit surtout constituer une évolution lourde et structurante du système français de protection sociale ».

Quelle réforme ? Selon Bruno Chrétien, il y a deux approches pour la réforme du RSI : une approche systémique et une autre paramétrique. « N’oublions jamais que le problème de fond du RSI n’est pas le régime social en lui-même. Le régime lui-même n’a pas de problèmes particuliers par rapport aux régimes maladie qui existaient précédemment. Le problème de fond est une inadéquation des outils qui sont mis à la disposition du RSI, notamment à l’échelle de l’URSAFF », constate le pdt de l’IPS, invoquant, sans les citer, les systèmes informatiques inadéquats.

Réforme paramétrique. Bruno Chrétien estime que l’on « pourrait s’inspirer de la proposition faite par le rapport Verdier-Bulteau de 2015 sur l’auto liquidation des cotisations. C’est à dire faire comme avec l’impôt sur le revenu : déclarer ses cotisations, qui sont ensuite versées puis contrôlées, plutôt que l’administration procède à un calcul préalable, source des difficultés aujourd’hui ». Le président de l’IPS voit une autre réforme « plus ambitieuse et très structurante », qui serait de « regrouper le régime d’indépendants au sein d’un seul organisme, notamment en s’inspirant du système de la MSA (Mutualité Sociale Agricole) qui a toujours bien fonctionné ».

Le fondement même du système des indépendants est centré sur le gros risque d’une part, évolutif d’autre part. Fondé sur le gros risque… « aujourd’hui, nous avons des prestations qui, à titre obligatoire, sont largement insuffisantes notamment sur les questions d’invalidité et de décès. Pourquoi ne pas monter le niveau de protection sociale sur ces risques, quitte à laisser le choix de l’opérateur. Un objectif de prestation est fixé, à charge ensuite de l’assureur, la mutuelle ou l’institution de prévoyance, de proposer la garantie, la grille tarifaire ».

Risques lourds. Autre approche envisagée par Bruno Chrétien : « se poser la question de la prise en charge de la prise de risques qui pourrait être rendue non obligatoire ». Et le président de l’IPS de penser notamment à « la couverture santé pour laquelle les choses ne sont pas déterminantes. On pourrait effectivement centrer le risque lourd sur la prise en charge de l’hospitalisation et de l’infection longue durée, laissant libre chacun de s’assurer, le cas échéant, sur la grippe et le rhume ». Pour Bruno Chrétien, il faut certainement « refondre le dispositif en un système dans lequel la protection sociale soit centrée sur le risque lourd, et une prise en charge de manière évolutive, puisque la question de couverture ne se pose pas de la même manière pour les personnes en phase de création d’entreprise, en rythme de croisière ou de préretraite ».

Stéphane RAPELLI (Economiste, Cabinet Rapelli Etudes Socioéconomiques)

Stéphane RAPELLI (Economiste, Cabinet Rapelli Etudes Socioéconomiques)

Un réel besoin, mais… « Contrairement à ce que je pensais en discutant avec des chefs d’entreprises de PME ou TPE qui considéraient que le RSI était un objet qu’il fallait détruire, j’ai découvert des personnes demandeuses d’une protection sociale institutionnalisée », confie Stéphane Rappeli qui met la dernière main à une enquête sur les travailleurs indépendants*. Ces acteurs pointent néanmoins du doigt le niveau trop élevé de la pression sociale à travers les cotisations. « Au cours de mon enquête, j’ai réellement vu des travailleurs indépendants, mais aussi des employeurs, qui se retrouvent en situation de redressement ou de faillite car incapables de payer leurs charges. Cela est grave car le discours que l’on entend depuis une dizaine d’années sur le volume trop important de prélèvements devient avéré ».

Couverture institutionnalisée plutôt que privée. Les TNS (travailleurs non salariés) restent demandeurs d’une protection sociale. Mais d’une protection sociale plutôt institutionnalisée « car ils se rendent bien compte que s’assurer 100% par le biais d’assurances privées n’est pas nécessairement viable. Ils ont été échaudés par la crise de 2008, ils sont tous plus ou moins entendu parler des problèmes liés à la financiarisation de l’assurance… cela les effraie », souligne Stéphane Rappelli. En revanche, il faut impérativement revoir le mode de gestion du Régime social des indépendants. « 80% des problèmes du RSI reposent sur une gestion totalement inefficiente », déplore l’économiste.

Quel bon niveau de cotisations ? « Qu’on le veuille ou non, on s’oriente plutôt vers les 45% de taxation sur les bénéfices, au moins pour les travailleurs non salariés qui sont en entreprise individuelle. Je pense qu’un juste niveau serait 33% », confie Stéphane RAPPELLI. « L’objectif du TNS n’est pas de s’en mettre plein les poches. Ce qu’il veut, c’est que son entreprise fonctionne, il a envie de faire des investissements, de prolonger l’activité en ayant une belle entreprise. Mais les taux de prélèvement font que ces perspectives ne sont plus envisageables à court terme. Il y a une réelle incurie dans les coûts de gestion » du RSI, conclut le chercheur.

* Rapport confié par l’Observatoire national de la pauvreté et de l’exclusion sociale (Insee) sur les travailleurs non salariés.

A voir le Duo éco avec Alain Trannoy et Bruno Chrétien :

Conclusion

Le RSI est mort, vive le RSI… mais sous une forme différente ! Malgré les nombreuses critiques, les avis sont partagés sur l’avenir du Régime de protection sociale des indépendants. Celui-ci est donc appelé à connaître de nouvelles mutations de fond.

Le 1er janvier 2019, le réseau de base de ce régime sera réduit à une dizaine de caisses en métropole. Cette réorganisation découle du projet baptisé « Trajectoire RSI 2018 ». Lancée en 2013, elle vise à rationaliser la taille des caisses et leur nombre pour réaliser des gains de coûts de fonctionnement. Faut-il y voir un signe ? La vraie question est de savoir si le système pourra survivre à une éventuelle ouverture à la concurrence, voire une privatisation.

Bibliographie

Bulteau, S., & Verdier, F. (2015). RAPPORT À MONSIEUR LE PREMIER MINISTRE SUR LE FONCTIONNEMENT DU RSI DANS SA RELATION AVEC LES USAGERS.

Cardoux, J.-N., & Godefroy, J.-P. (2014). Rapport d’information fait au nom de la mission d’évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales sur le régime social des indépendants. Sénat.

Cour des Comptes. (2012). Le régime social des indépendants et l’interlocuteur social unique.

Cour des Comptes. (2014). Le réseau du régime social des indépendants : une réorganisation à achever .

Montalembert, M. d. (2013). La protection sociale en France. La Documentation française.

RSI. (2015). L’essentiel du RSI en chiffres (édition 2015 – données 2014).

Cour des Comptes. (2015). Sécurité sociale : Rapport 2015 sur l’application des lois de financement de la Sécurité sociale.

MISSOC (Système mutuel d’information sur la protection sociale). (2014). La protection sociale des travailleurs indépendants. Commission européenne – Direction générale Emploi, Affaires sociales et Inclusion.

Comment le RSI tue les indépendants

Petite Revue de Presse