Endettement public, entre bonne et mauvaise dette. Quelles différences entre endettement et déficit public ? Faut-il limiter les dépenses des Etats ? Est-il possible de mutualiser la dette ou les dépenses des pays européens ? La gestion de l’endettement en Europe est-elle bien assurée ? Si la dette ne nuit pas, elle doit être maîtrisée.

Introduction

Réuni récemment à Amsterdam, les 28 pays membres de l’Union européenne viennent d’ouvrir le chantier d’une possible simplification du pacte de stabilité et de croissance. Ce dernier définit les règles budgétaires à respecter sur le Vieux continent. A ce titre, le pacte est souvent critiqué pour sa complexité et sa rigidité.

Forts des enseignements de la dernière crise financière internationale et des politiques d’austérité qui ont suivi, les dirigeants européens veulent rendre les règles du jeu plus prévisibles et plus faciles à expliquer aux électeurs. Autant politique qu’économique, le sujet alimente la réflexion en permanence.

Adopté à Amsterdam en 1997, avant la création de la monnaie unique, le Pacte de stabilité et de croissance est l’instrument dont les pays de la zone euro se sont dotés pour coordonner leurs politiques budgétaires nationales et éviter l’apparition de déficits budgétaires excessifs. Faut-il réformer ce système ou le modifier à la marge ? Si oui, comment et selon quelles pistes ? Voici quelques clefs de lecture et pistes de réflexion.

I. Eléments du débat

I. Un panorama de la dette en Europe

A. Dette publique, dette des collectivités et déficit publique : des notions pouvant porter à confusion

La gestion de la dette et du déficit sont au centre d’un des piliers de l’Union européenne, depuis l’adoption du traité de Maastricht en 1992 – et son entrée en vigueur en 1993 – entre les différents pays constituant cette union économique. Depuis cette date, la convergence des niveaux de déficit public et de dettes publiques européennes a été l’une des préoccupations des différents pays de l’Union européenne pour permettre de mettre en place une union monétaire.

Le critère de convergence adopté concernant la gestion des finances publiques pour les pays européens souhaitant intégrer l’union économique et monétaire de la zone euro est :

– Un taux de déficit budgétaire inférieur à 3 % du Produit Intérieur Brut (PIB) ;

– Une dette publique ne devant pas excéder 60 % du PIB.

Cependant, la crise de la dette publique en Europe depuis 2010 et l’hétérogénéité des situations de dettes et de déficit dans la zone euro nous oblige à nous interroger sur ces notions. Il est important de comprendre les notions de dettes publiques et de déficit, notions pouvant porter à confusion.

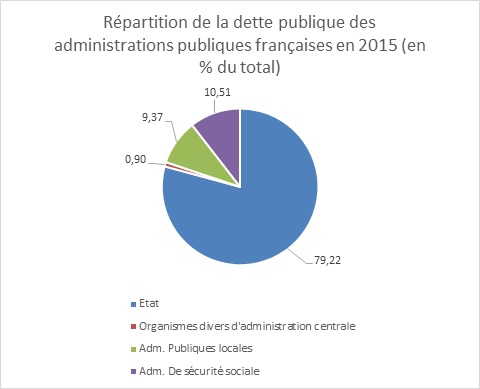

La dette publique, au sens du Traité de Maastricht , représente les emprunts cumulés qu’encourent les administrations publiques vis-à-vis des agents privés au sens des comptes nationaux. L’emprunt effectué par les administrations publiques – constituées de l’État, des organismes divers d’administration centrale, des administrations publiques locales et des administrations de Sécurité Sociale – répond au besoin de financement de ces administrations dans une situation de déficit budgétaire au cours d’une année. La dette publique ne doit pas être confondue avec la dette publique de l’État qui est une de ses composantes.

Figure 1 Répartition de la dette publique des administrations publiques françaises en 2015 (INSEE)

Le déficit budgétaire est le solde négatif des finances publiques, c’est-à-dire une situation dans laquelle au cours d’une année les recettes des administrations publiques, principalement constituées des impôts et des taxes, sont inférieures à ses dépenses. Le déficit budgétaire alimente de ce fait la dette publique qui est l’accumulation des déficits budgétaires. Bref, le déficit est un flux et la dette est un stock.

Le déficit budgétaire et la dette publique sont interdépendants. Le déficit alimente, par définition, la dette. Mais l’accroissement des emprunts par émission de titres peut également avoir un impact sur le déficit budgétaire à travers les intérêts de ces emprunts, appelés « service à la dette ». De ce fait, l’accroissement de la dette publique, sous condition d’un taux d’intérêt positif, augmente les dépenses des administrations.

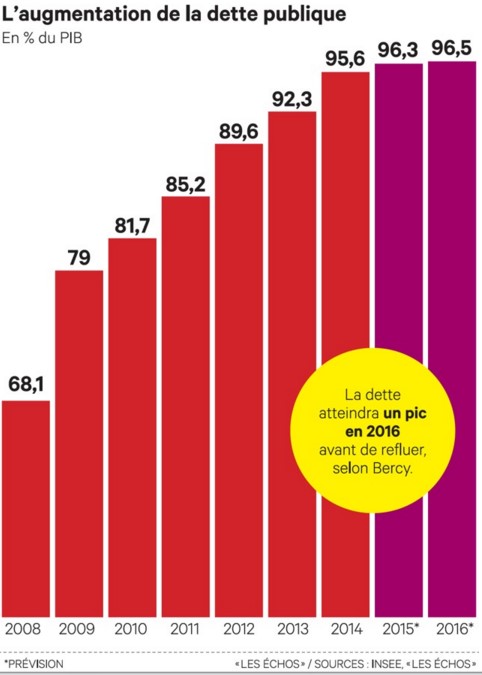

Figure 2 Evolution de la dette publique française entre 2008 et 2016 (Les Echos)

Cependant, cette réciprocité entre le déficit budgétaire et la dette publique dépend essentiellement du type de financement et du taux d’intérêt de ce financement. En effet, sur la période 2012-2015, les charges de la dette des administrations françaises n’ont pas eu pour effet d’accroître les dépenses publiques malgré l’accroissement de la dette publique.

B. La disparité de la dette en Europe

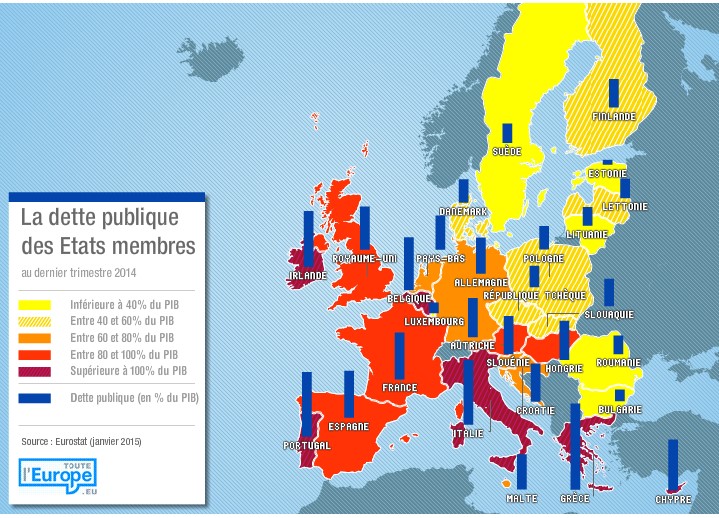

À la fin 2015, la dette publique de la France s’établissait à approximativement 97 % du PIB – un niveau supérieur au critère de la zone euro d’une dette publique inférieure à 60 % du PIB. La situation de la dette française semble critique selon les critères adoptés dans la zone euro.

Cette situation n’est pas propre à la France. Une grande disparité de la dette dans l’Union européenne peut être observée, avec l’Allemagne faisant office de modèle dans sa gestion de ses finances publiques. Le modèle uniformisé et harmonisé des finances publiques envisagé au niveau européen ne semble pas répondre à la disparité des dettes publiques des différents pays de la zone euro. En effet, il existe une grande diversité de modèles de finances publiques en Europe qui conduit à des résultats budgétaires hétérogènes au sein de la zone euro.

Figure 3 La dette publique des États membres de la zone euro 2014 (Toute l’Europe )

L’accroissement de l’endettement des pays européens a conduit une disparité importante des dettes en Europe et dans la zone euro. En se référant au critère du Traité de Maastricht concernant la dette publique, il est possible de dégager deux groupes de pays :

– Les pays respectant le critère d’une dette publique inférieure à 60 % du PIB. Ce groupe est composé des pays du nord et de l’est de la zone euro comme la Pologne, la République Tchèque, la Roumanie, la Suède et la Finlande.

– Les pays ne respectant pas le critère du Traité de Maastricht et ayant une dette publique excédant les 60 % du PIB. Ce groupe de pays est constitué notamment de la France, de l’Espagne, du Portugal, de l’Italie, de la Grèce, du Royaume-Uni, de l’Irlande et de l’Allemagne.

Il apparaît que certains pays en Europe comme la Grèce, l’Italie, l’Irlande et le Portugal ont une dette publique supérieure à 100 % du PIB. Ce constat soulève la question de la soutenabilité de la dette de ces pays puisque, au cours d’une année, la somme de l’ensemble des valeurs ajoutées de l’économie ne permettrait pas de racheter cette dette.

Cependant, le ratio dette publique sur PIB n’est pas le seul critère permettant d’évaluer la soutenabilité de la dette. De nombreux critères sont présentés pour l’évaluer comme le taux de détention de cette dette par les résidents de l’économie.

Figure 4 Le déficit public des États membres de la zone euro en 2014 (Toute l’Europe)

La disparité des taux d’endettement se traduit également dans les soldes budgétaires des États membres de la zone euro. La cartographie des déficits publics des États membres de la zone euro dévoile une fragmentation des déficits budgétaires entre :

– L’Allemagne, le Danemark et l’Estonie sont les seuls pays en excédent budgétaire de la zone euro ;

– Les pays ayant un niveau de déficit budgétaire respectant le critère du Traité de Maastricht. Ces pays ont un taux de déficit budgétaire entre 0 et 3 % du PIB. Cette catégorie de pays comprend notamment la Suède, la République Tchèque, la Hongrie et l’Autriche.

– Les pays ayant un niveau de déficit budgétaire ne respectant pas le critère du Traité de Maastricht. Ces pays ont un taux de déficit budgétaire supérieur aux 3 % du PIB. Ce groupe, bien qu’hétérogène, comprend notamment la France, l’Italie, la Grèce, le Royaume-Uni, l’Irlande, l’Espagne et le Portugal.

Une grande majorité des pays européens ne respecte ni le critère du Traité de Maastricht concernant la dette publique, ni celui concernant le déficit public. Ce constat a poussé les institutions européennes et les pays membres de la zone euro à s’interroger sur la gestion des finances publiques des États souverains.

La réduction des dettes publiques et des déficits budgétaires a conduit les gouvernements européens à mettre en place un nouveau traité – le Traité sur la stabilité, la coordination et la gouvernance au sein de l’Union économique et monétaire – entré en vigueur en 2013. Ce traité a institutionnalisé la « règle d’or » budgétaire et son inscription légale dans le cadre juridique et constitutionnel du pays. L’application d’une limite du déficit structurel à 0,5 % du PIB est mise en place pour permettre à ses pays de bénéficier du Mécanisme européen de stabilité.

Les difficultés rencontrées par les pays de la zone euro durant la crise de la dette souveraine ont poussé ces pays à s’interroger sur une solution de mutualisation de la dette européenne . Cependant, la disparité des dettes publiques et des déficits budgétaires rend cette solution compliquée à mettre en place.

C. L’accroissement de la dette européenne : un allègement de la dette des pays de la zone euro ?

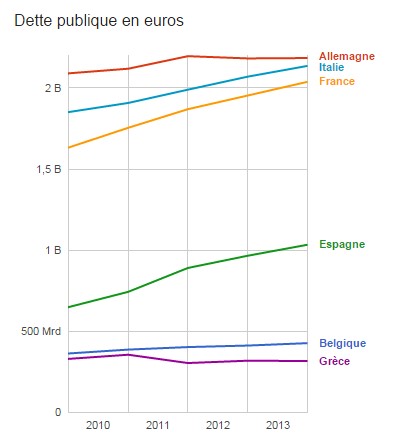

Les niveaux des dettes n’ont cessé de progresser dans la majorité des pays de la zone euro, comme en France, en Espagne, en Grèce, en Italie. La gestion de la crise des dettes souveraines, à travers une mutualisation conditionnelle au niveau de la BCE et de l’Union européenne, entre les différentes économies européennes a permis de stabiliser cet accroissement des dettes publiques dans la zone euro en réduisant le coût associé à ces dettes et en contribuant à une réduction des déficits publics.

Figure 5 Evolution de la dette publique en Europe (Google data )

La problématique a été traitée dans la zone euro par des mécanismes de mutualisation des dettes européennes via la mise en place d’un fonds et d’un rôle accru de la BCE concernant les questions budgétaires et le rachat des dettes souveraines.

La question entourant l’accroissement de la dette européenne remet en question le principe de la mutualisation des dettes. La principale critique soulevée est un « doublon » entre :

- Une dette européenne alimentée et allégeant les dettes publiques des différents pays de la zone euro.

- Et une dette publique allégée qui donne la possibilité à ces pays d’accroître la dette dans la mesure qu’elle sera garantie par la dette européenne.

Dans cette situation, le modèle de mutualisation tend à accroître la somme des dettes de la zone euro. Un problème de « principal-agent » et un risque d’aléa moral se posent si les agents – les Etats endettés – externalisent leurs dettes au principal – les Etats qui financent le mécanisme de mutualisation. La répartition des coûts entre le principal et l’agent est une question centrale à la mutualisation.

Un contrôle des dettes publiques doit être mis en place pour permettre d‘éviter une situation pouvant remettre en question la soutenabilité de l’ensemble de la zone euro.

D. La stabilisation des dettes publiques et la réduction des déficits

La maîtrise des dettes publiques et la réduction des déficits budgétaires ont été au centre de la sortie de la crise des dettes souveraines européennes.

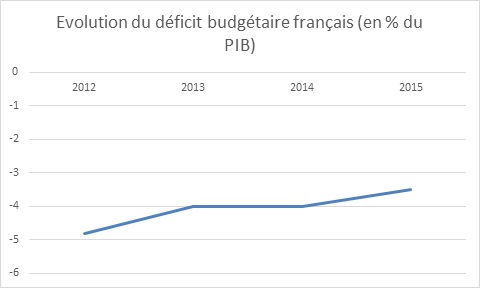

Le déficit public français a été réduit depuis 2012 pour être ramené à un niveau de 3,5 % du PIB en 2015 contre 4 % en 2014 et 2013.

Figure 6 Évolution du déficit des finances publiques françaises entre 2012 et 2015 (INSEE )

Cette réduction du déficit s’est faite par la mise en place de politiques d’austérité permettant une maîtrise les dépenses. Elle a été réalisée par une stabilisation de la hausse des dépenses de l’État malgré une réduction des rentrées fiscales et d’une croissance atone.

En France, la réduction du déficit est également le résultat d’une augmentation de l’impôt sur le revenu en 2012 et d’une augmentation de la tranche maximale d’imposition à 45 %.

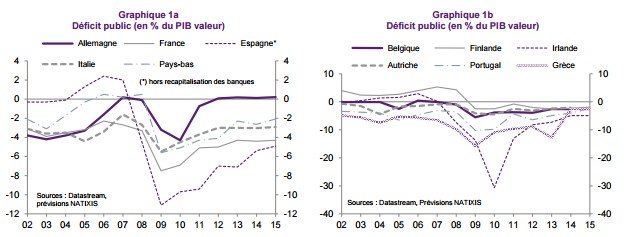

Figure 7 Évolution des déficits publics des pays de la zone euro entre 2002 et 2015 (Natixis)

La réduction des déficits publics concerne l’ensemble des pays de la zone euro depuis 2009. Ainsi, la majorité des pays européens converge vers l’équilibre budgétaire. Cette convergence répond aux critères du Pacte de stabilité de la zone euro.

Cependant, de nombreux pays éprouvent de fortes difficultés à réduire leurs déficits publics à un niveau qui assurerait la stabilité de leur taux d‘endettement public. C’est le cas de la France, l’Espagne, les Pays-Bas et l’Italie.

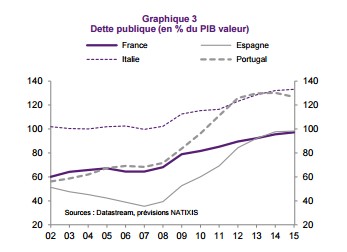

Figure 8 Dettes publiques de la France, de l’Espagne, de l’Italie et du Portugal entre 2002 et 2015 (Natixis)

II. Une gestion contestée de la dette dans la zone euro

A. La crise des dettes souveraines européennes : la gestion hétérogène des dettes publiques remise en question

La crise des dettes souveraines européennes est marquée par une remise en question de la gestion de la dette dans la zone euro par les pays européens. En effet, à la suite de la crise de 2008, les dettes des pays européens ont particulièrement augmenté.

Le creusement des dettes souveraines débute avec le sauvetage des systèmes bancaires et la mise en place de nombreux plans de relance économique. Les dettes souveraines font référence aux obligations émises par un gouvernement national dans une monnaie étrangère pour permettre de financer le pays émetteur. Cette dette est détenue par des investisseurs étrangers.

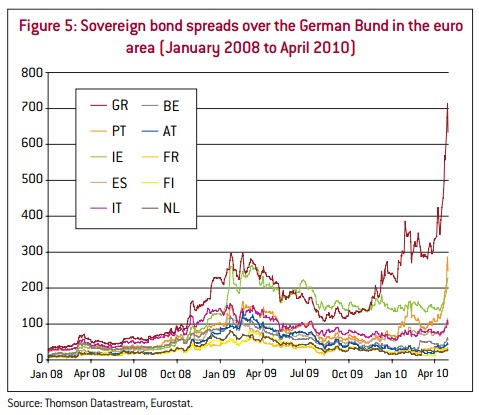

L’accroissement rapide des dettes européennes les a plongé en majorité à un niveau supérieur au critère de gestion des finances publiques de la zone euro. Cette situation a conduit les investisseurs à s’interroger sur la solvabilité de la dette souveraine de certains pays euro, comme la Grèce, l’Espagne, l’Italie, le Portugal et l’Irlande.

Figure 9 Evolution des émissions d’obligation souveraine dans la zone euro entre 2008 et 2010 (Bruegel )

L’introduction progressive dans différents pays européens d’un « frein à l’endettement » à partir de 2010, comme en Allemagne en 2011, a contraint les gouvernements à réduire les déficits structurels de l’État. Cette règle a contribué en Allemagne à « ralentir la progression de la dette et faire diminuer le ratio de dette sur PIB » selon Philippe Vilas-Boas (2014). Les plans de rigueur, mis en place dans la majorité des pays européens, ont eu pour objectif de faire tendre les finances publiques vers l’équilibre budgétaire pour diminuer sur le long terme la dette publique du pays.

La gestion hétérogène des dettes publiques par les pays de la zone a été remise en question comme il a été mentionné par Julien Matheron, Benoit Mojon et Jean-Guillaume Sahuc (2012) .

L’ampleur de la crise des dettes souveraines, selon ces auteurs, est marquée par un niveau très élevé de dette publique, assorti de primes de risque de défaut importantes pour les pays les plus endettés de la zone euro.

La crise des dettes souveraines dans la zone euro a conduit les institutions européennes à appliquer des mesures non conventionnelles pour répondre aux nombreux déséquilibres de la zone euro et favoriser la convergence des économies. La mutualisation des dettes et la mise en place d’une dette européenne – à travers l’émission d’eurobond par la BCE – sont l’une de ces mesures non conventionnelles.

B. Le modèle de mutualisation de la dette au sein de la zone euro

L’idée de la mutualisation des dettes publiques se développe dans la zone euro depuis la crise des dettes souveraines européennes. La gestion uniformisée et harmonisée des finances publiques dans la zone euro pose de nombreuses difficultés pour les administrations nationales. Dans ce contexte, le système actuel de gestion nationale de la dette au sein de la zone euro doit être repensé pour permettre une plus grande cohérence dans la gestion des dettes souveraines entre les différents pays de la zone euro.

Le modèle de mutualisation est au cœur des interrogations sur le développement d’un modèle unique de la dette en Europe – à l’image du modèle monétaire de la zone euro – permettant de répondre à la gestion des finances publiques dans une union économique et monétaire.

La mutualisation entre les pays européens des dettes souveraines est principalement axée autour du Mécanisme européen de stabilité et du Fonds européen de stabilité financière .

Cependant, la mutualisation des dettes ne s’arrête pas à ces deux mécanismes. Patrick Artus (2014) rapporte quatre dispositifs pour mutualiser les dettes de la zone euro :

– Le mécanisme européen de stabilité et le fonds européen de stabilité financière pour « prêter aux États ou recapitaliser les banques » : Ces dispositifs sont censés aider, sous conditions, les Etats et le système financier et bancaire de la zone euro. Ces mécanismes sont garantis par l’ensemble des pays de la zone euro ;

– Le Fonds d’amortissement des dettes publiques excessives permettant de mutualiser la partie des dettes excédant 60 % du PIB : ce dispositif permettrait de remboursée cette partie dans un délai de 25 ans, à un taux d’intérêt modéré

– Les achats de dette publique par la BCE : ce dispositif consiste à un rachat par la BCE des obligations souveraines des Etats de la zone euro sur le marché secondaire.

– L’émission commune des pays de la zone euro d’eurobonds ou eurobills: ce dispositif permettrait d’émettre une dette commune pour la zone euro à un taux d’intérêt unique pour l’ensemble de la zone.

Ces mécanismes ont en commun de chercher à garantir la solvabilité du financement des économies membres de la zone euro. Ils ont également pour vocation de réduire le coût de l’endettement pour les pays les plus endettés de la zone monétaire européenne.

De ce fait, le modèle de mutualisation des dettes européennes est construit sur la conception d’un partage des coûts des dettes excédant 60 % du PIB.

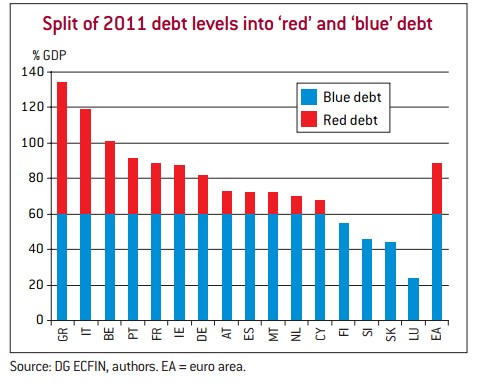

Comme il est présenté par Jacques Delpha et Jakob Von Weizsäcker (2011) , ce modèle de mutualisation est envisageable dans la zone euro à travers le modèle de la dette bleue et de la dette rouge. Le principe de ce modèle est de séparer la dette entre une dette bleue mutualisée à l’ensemble de la zone et une dette rouge nationale.

La mise en place de ce modèle sur la conception d’un partage des coûts des dettes nationales excédant 60 % du PIB permettrait de limiter formellement la dette bleue européenne – mutualisée – à 60% du PIB. La dette rouge excédent les 60% du PIB serait laissée à la charge de l’Etat national. Ce dispositif garantirait la solvabilité de l’ensemble des pays de la zone.

Figure 10 Principe du modèle de dette bleue et dette rouge appliqué aux dettes européennes en 2011 (Bruegel )

La mutualisation des dettes a pour objectif de permettre une réduction de l’hypothèse de défaut de paiements, dans la mesure où les systèmes de mutualisation peuvent prendre le relais pour les dettes arrivées à échéance.

Les questions de la répartition du coût de la dette et de la soutenabilité de ce nouvel espace budgétaire doivent, à présent, être abordées pour permettre les difficultés et les débats derrière le concept de mutualisation.

C. La mutualisation : le partage inéquitable du fardeau de la dette souligné

Patrick Artus (2014) rapporte que la mutualisation doit également tendre à une participation de tous les pays de la zone euro. Ainsi, les pays peu endettés doivent aider les pays plus endettés. Les pays plus endettés doivent prendre des mesures en contrepartie pour résoudre leurs problèmes de dette publique, de déficit budgétaire et de la dette privée. L’efficacité dépend, de facto, du compromis entre les pays pour établir le partage du fardeau de la dette.

La répartition du « fardeau » de la dette est un problème majeur dans la perspective de mutualisation de la dette au niveau européen entre les pays très endettés et les pays faiblement endettés. Ce problème a été soulevé par l’Allemagne durant la négociation concernant la dette souveraine grecque.

La question de la nécessité d’un partage du fardeau de la dette ne fait pas consensus entre les différents pays européens. La principale crainte vient des pays peu endettés qui ne souhaitent pas porter seuls le fardeau de la dette dans un système de mutualisation.

La répartition du fardeau de la dette dans un mécanisme de mutualisation renvoie à un problème de principal-agent et d’un risque d’aléa moral. Le risque d’aléa moral souligne un accroissement de la prise de risque par des agents économiques assurés contre un risque.

Le système de mutualisation de la dette permettant de garantir le risque associé à l’endettement, les pays les plus endettés chercheront à s’endetter plus. Le résultat, dans un système de mutualisation financé par les pays les moins endettés, serait un accroissement global de la dette de la zone et à une externalisation du fardeau de la dette vers les pays les moins endettés ou les institutions assurant la partie de la dette mutualisée.

La mutualisation nécessite une décision politique de l’ensemble des participants de ce mécanisme pour permettre de garantir le fonctionnement de ce mécanisme. La déviation d’un des participants aux principes de la mutualisation peut entraîner une remise en cause de l’ensemble de ce système et des mécanismes de solidarité européenne.

II. Le sujet dans la théorie économique

I. La dette publique et sa gestion : un sujet qui fait débat

A. L’endettement public : un instrument de politique économique

L’endettement public est une résultante sous-jacente à la politique monétaire et budgétaire. La littérature académique souligne l’impact significatif de l’endettement public sur les différents agrégats macroéconomiques d’une économie.

taux d’endettement public = dette publique / PIB

L’intérêt de la dette publique dans la littérature académique est marqué par les questions de la soutenabilité de la dette et de la crise de la dette – situation dans laquelle une économie tend à un défaut de paiements d’une partie ou de la totalité de sa dette.

La dette publique est considérée comme le résultat d’une accumulation de déficit budgétaire. Elle a un rôle de financement du déséquilibre budgétaire résultant des activités diverses de l’État. Ce lien de causalité a mis en avant la politique monétaire et budgétaire comme les instruments conventionnels de la politique économique de gestion de la dette publique.

Cependant, l’indépendance des politiques monétaires vis-à-vis des États a conduit à reconsidérer la politique budgétaire et de facto l’endettement public. La crise des dettes souveraines en Europe a accentué l’importance de la question de l’endettement public comme instrument de politique économique. Peut-on considérer l’endettement public comme un instrument de politique économique dans une économie financiarisée ?

Wissem Ajili (2007) , dans sa thèse de doctorat, suggère que la réponse est oui. La dette publique, en étant placé dans un marché obligataire depuis le Plan Brady en 1989 , est un instrument de politique économique dans la mesure qu’elle incite les Etats à développer leurs systèmes financiers et bancaires.

Wissem Ajili (2007) souligne l’importance de la dette publique et de sa gestion –en étudiant le cas de la Tunisie – dans une économie ayant un système financier développé. Le développement d’un système financier pour l’économie tend à mettre en avant les thématiques entourant la solvabilité des financements publics.

L’endettement public, par l’intermédiaire d’obligations souveraines émises sur le marché des obligations souveraines, contribue à diversifier les risques de financement de l’Etat et assurer le financement de sa dette à l’international. La financiarisation de la dette publique incite les Etats à s’interroger sur l’origine de détention de la dette et sur les caractéristiques structurelles de l’économie liées aux objectifs macroéconomiques de l’Etat. Un aspect financier de la politique économique se développe.

Les bons au Trésor – valeurs mobilières négociables sur un marché financier représentant la dette de l’Etat – servent de benchmark aux autres titres et instruments financiers sur les marchés financiers. Laure Quennouëlle-Corre (2007) souligne que la financiarisation de l’emprunt public sur les marchés financiers conduit à un « effet d’entrainement ou d’éviction des valeurs publiques sur les valeurs privées ».

De ce fait, la prise en considération de la dette publique comme un instrument de politique économique encourage l’État à mettre en place une stratégie publique de gestion financière de la dette à travers la mise en place de fonds souverains. La définition de la stratégie d’endettement de l’Etat incite le développement de nouvelles méthodes en matière de gestion de portefeuille pour les fonds souverains dans une optique de répondre aux objectifs macroéconomiques de l’Etat.

B. La dynamique de la dette et la question de sa soutenabilité

La controverse entourant les erreurs de calcul dans les travaux de Carmen Reinhart et Kenneth Rogoff (2010) sur l’impact de la dette sur la croissance économique et l’inflation suggère de s’interroger sur la dynamique de la dette et la question de sa soutenabilité.

L’étude de Carmen Reinhart et Kenneth Rogoff (2010) montrait un impact significatif de la dette publique au-dessus d’un seuil de 90 % du PIB sur la croissance économique. Ces auteurs présumaient de facto une relation de causalité entre l’accroissement du taux d’endettement public et la diminution de la croissance économique à partir de ce seuil.

La dynamique de l’endettement public sur la croissance économique, à travers cette étude, suivait une tendance en cloche :

– Dans un premier temps, l’accroissement de la dette tend à stimuler le développement économique de l’économie car elle traduit la possibilité de s’endetter et donc un accès aux marchés financiers.

– Cependant, une fois le ratio de 90 % du PIB franchi, la variabilité du taux de croissance augmente et tend à diminuer, plus que proportionnellement, le taux de croissance moyen.

La dynamique de la dette publique présentée par Carmen Reinhart et Kenneth Rogoff (2010) a servi de référence empirique aux nombreuses politiques d’austérité mises en place à partir de 2010 en Europe. Les politiques d’austérité ont pour vocation de réduire le déficit public et de maîtriser l’endettement public – sur le long terme – pour permettre à l’Etat d’atteindre l’objectif d’égalité du solde primaire de son Budget.

Elle a également permis de reconsidérer l’importance de l’étude du taux d’endettement ou ratio dette publique sur PIB. Cet indicateur est, depuis le Traité de Maastricht économique, au centre des analyses risque pays.

La révélation des erreurs méthodologiques de cette étude a permis de reconsidérer la relation entre endettement public et croissance économique. Les travaux correctifs de Carmen Reinhart et Kenneth Rogoff sur la sélection des pays, le poids de l’économie et les erreurs de codage ont permis de rectifier le résultat de cette étude en utilisant la critique de Thomas Herndon, Michael Ash et Robert Pollin (2013) . Cependant, la conclusion de ces auteurs reste inchangée : une dette publique élevée peut avoir un impact significatif et négatif sur la croissance économique.

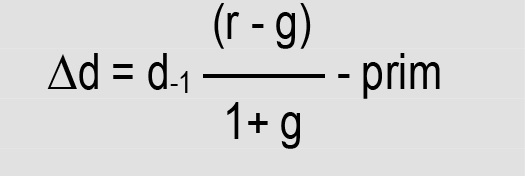

Les critiques sur cette étude ont incité le développement de nombreuses études sur les relations entre la dette et les variables de l’économie pour comprendre les dynamiques de la dette sur l’économie et approfondir la question sur la soutenabilité de la dette. Parmi ces études, les travaux d’Agnès Bénassy-Quéré et Xavier Ragot (2015) ont souligné l’importance des gouvernements de suivre un sentier d’endettement et une trajectoire budgétaire soutenable par rapport à leurs capacités propres et leur perspective de croissance.

La soutenabilité du sentier d’endettement est définie par le ratio de la dette ![]() qui se caractérise par l’équation suivante :

qui se caractérise par l’équation suivante :

Où ![]() est le ratio de la dette, est le ratio de la dette de l’année précédente, r est le taux d’intérêt réel de la dette, g est le taux de croissance et (prim) est le solde budgétaire primaire.

est le ratio de la dette, est le ratio de la dette de l’année précédente, r est le taux d’intérêt réel de la dette, g est le taux de croissance et (prim) est le solde budgétaire primaire.

En d’autres termes, la soutenabilité de la trajectoire de l’endettement public est assurée si le taux de croissance (g) est supérieur – ou égal – au taux d’intérêt réel de la dette ( r). Dans le cas d’une trajectoire soutenable, les recettes fiscales augmentent plus vite que les charges d’intérêts – même en situation de déficit budgétaire.

g ≥ r → trajectoire de la dette est soutenable

g < r → trajection de la dette n’ est pas soutenable

Dans une situation de non-soutenabilité de la trajectoire de la dette, l’endettement public entraine un effet « boule de neige » des charges d’intérêts sur la dette totale. Pour compenser cet effet, l’Etat est incité à maîtriser ses dépenses et à accroître les prélèvements fiscaux.

Ces auteurs soulignent la nécessité de simplifier et mettre en cohérence la surveillance macroéconomique des différentes dettes – publique et privée – de l’économie.

La question de la soutenabilité de la dette est importante pour comprendre l’engouement sur la problématique de la dynamique de la dette. La soutenabilité de la dette représente « la capacité d’un État à faire face à ses emprunts » . Elle représente la « solvabilité » de l’État à pouvoir rembourser une partie ou l’ensemble de sa dette.

La difficulté à définir un seuil de soutenabilité des finances publiques amène à une grande disparité des situations d’endettement public. La soutenabilité des finances publiques apparaît comme dépendante de la confiance des créanciers vis-à-vis de la capacité de l’État d’être en mesure de rembourser ses emprunts. De ce fait, la notion de soutenabilité ne dépend pas uniquement du rapport de la dette au PIB mais également de l’incertitude de défaut de l’État, de la structure de cette dette et de la confiance des créanciers vis-à-vis de l’économie du pays.

C. La mutualisation de la dette européenne : entre opportunité et risque

La mutualisation de la dette européenne est une réponse à la strate supplémentaire d’une union monétaire à « la coordination de l’interaction entre la politique monétaire et la politique budgétaire » selon Julien Matheron, Benoit Mojon et Jen-Guillaume Sahuc (2012). Elle permet la gestion de l’émission de dettes nationales dans une monnaie unique et l’émission de dettes de l’ensemble de la zone monétaire.

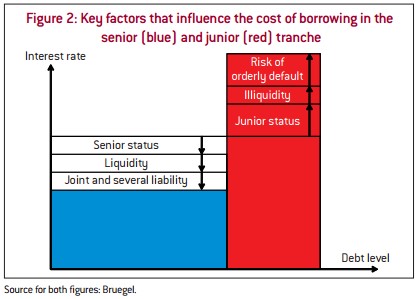

Le système de mutualisation, présenté par Jacques Delpa et Jakob Von Weizsäcker (2010), souligne un double niveau de financement des Etats :

– La dette « bleue » – partie de la dette mutualisée et inférieure à 60% du PIB – a un taux d’intérêt faible. Cette partie de la dette qui est mutualisée et garantie par les institutions européennes a un niveau de risque de défaut plus faible et une liquidité accrue.

– La dette « rouge » – excédent 60% du PIB – a un taux d’intérêt supérieur dans la mesure qu’elle correspond à une situation ne respectant le critère de gestion des finances publiques de l’UE. Cette partie de la dette a un risque plus élevé de défaut et une il-liquidité accrue.

Figure 11 Rapport Niveau de dette – Taux d’intérêt dans un système de mutualisation dette rouge dette bleue (Bruegel)

De plus, la mutualisation des dettes permet, selon Julien Matheron, Benoit Mojon et Jen-Guillaume Sahuc (2012), de contribuer à la résolution du problème du « cavalier seul » – appelé dans la littérature académique le problème du free rider – en mettant en place un cadre budgétaire commun avec des règles budgétaires claires et contraignantes pour disposer des avantages de cette mutualisation. Selon Jacques Delpa et Jakob Von Weizsäcker (2010) , la discipline budgétaire est importante dans un système de mutualisation pour décroître les taux d’intérêt de financement des dettes et le niveau général des dettes.

Figure 12 Discipline budgétaire dans un système de mutualisation de la dette [modèle dette rouge- dette bleue] (Bruegel )

Patrick Artus (2012) ajoute que la mutualisation de la dette européenne contribue à :

– Une réduction des coûts de la dette pour les pays les plus endettés ;

– À diminuer le risque de défaut des pays les plus endettés ;

– À accroître la confiance des investisseurs sur la solvabilité du financement de ces économies

– Relancer la croissance des économies en difficulté en répartissant le fardeau de la dette à l’ensemble de la zone.

Le modèle de mutualisation de la dette soulève également de nombreuses critiques et un vif débat dans la zone euro . Les critiques soulevées par Amélie Barbier-Gauchard (2006) à un modèle mutualisé à l’échelle européen sont notamment :

– La nécessité d’une taille significative du budget central pour pouvoir répondre à la dette mutualisée des différents pays de la zone euro ;

– Le poids important des transferts financiers nécessaires en situation de déséquilibre

– L’absence de contrôle de la discipline budgétaire des pays dans un modèle où les pays restent souverains.

Ces critiques sont complétées par Patrick Artus (2012) (dans le Flash Economie de Natixis), qui rapporte une certaine inefficacité de la mutualisation des dettes dans la zone euro si le volume des dettes est trop élevé. De plus, il soulève que la mutualisation de la dette tend à transférer le problème d’excès d’endettement des pays ayant un endettement élevé aux pays ayant un endettement faible.

Il mentionne également que la « mutualisation des dettes entre les pays de la zone euro n’a de sens que si la zone euro est solvable, à la fois du point de vue des emprunteurs publics et des emprunteurs privés ». La mutualisation ne doit pas être une alternative à un défaut partiel ou la mise en place de taux d’intérêt réels négatifs – pour répondre à la frilosité des investisseurs et des établissements financiers – permettant un désendettement sur le long terme s’ils sont accompagnés de politiques de restructuration.

Un bref examen de divers modèles de gestions de la dette à l’échelle international est nécessaire pour être en mesure d’étudier les alternatives possibles à la mutualisation des dettes à l’échelle européenne.

II. Benchmark international / Les différentes gestions de la dette

A. Le fédéralisme des États-Unis et le modèle de responsabilisation

Le modèle des États-Unis apparaît comme une alternative viable face au modèle de mutualisation envisagé par l’Union européenne. En effet, comme il est souligné par Christopher Sims et Thomas Sargent , le fédéralisme budgétaire apparaît comme une solution au problème des dettes européennes comme il a été le cas au début du développement des Etats-Unis.

Le fédéralisme des États-Unis est un système dans lequel il existe plusieurs niveaux de décisions budgétaires et fiscales. Il existe un niveau de décision central, généralement appelé État fédéral, et des niveaux décentralisés, comme les États fédérés.

Le fédéralisme budgétaire des États-Unis se décrit par différents niveaux de compétences qui sont interdépendants et hiérarchisés. Les règles budgétaires sont ancrées dans les constitutions des Etats fédérés. Ainsi, le principe de proportionnalité s’applique quoique les différents niveaux de décision aient une relative autonomie.

Comme il est souligné par Amélie Barbier-Gauchard (2006) , le fédéralisme budgétaire des États-Unis est caractérisé par une répartition, entre différents niveaux, des compétences budgétaires et des responsabilités associées aux dépenses et recettes publiques. Il est également caractérisé par un niveau important de centralisation et d’une prise de décision verticale descendante (top-down).

La redistribution des ressources est « strictement verticale » entre l’Etat fédéral et les Etats fédérés. Ce mécanisme repose sur une collecte fédérale d’impôts sensibles au cycle économique des Etats. La redistribution de ces impôts collectés peut représenter entre 3 et 9% du PIB de l’Etat fédéré selon sa situation économique.

Le fédéralisme budgétaire repose sur un système budgétaire à deux niveaux. Il existe de ce fait une dette fédérale des Etats-Unis et une dette pour chaque Etat fédéré.

Contrairement au modèle actuel de la zone euro, la Fed – banque centrale de l’Etat fédéral des Etats-Unis – ne garante pas les dettes des États fédérés. La Fed a un rôle de contrôle et d’assistance en dernier ressort, mais laisse aux États fédérés la gestion et la solvabilité de leurs dettes. Ainsi, un Etat fédéré peut se retrouver dans une situation de défaut de paiements sur sa dette.

Le modèle de responsabilité est fondé sur la conception que les investisseurs doivent supporter le risque de défaut des obligations souveraines. Les investisseurs sont contraints de supporter les coûts d’un éventuel défaut de paiements de l’État fédéré.

La mise en place d’un Etat fédéral contribue, au sens de Musgrave , à maitriser les dettes nationales sur l’ensemble de la zone en :

– Changeant l’allocation des Etats fédérés – en fournissant des biens publics à l’ensemble de la zone – et en corrigeant les effets externes du comportement des Etats fédérés sur l’ensemble de la zone ;

– Redistribuant le revenu de façon à répartir plus équitablement la distribution de revenu qui résulte des forces du marché de l’ensemble de la zone :

– Stabilisant le processus économique pour réduire les fluctuations de cycle dans la zone.

B. La restructuration de la dette souveraine et la politique du Fonds Monétaire International

La crise des dettes souveraines dans la zone euro est venue remémorer les conséquences économiques et humaines d’une insolvabilité des États. Le débat sur la restructuration de la dette de la Grèce a été relancé au sein du Fonds Monétaires International et de l’Union européenne.

La restructuration de la dette est une renégociation de la dette, par les instances internationales, à travers un recadrage macroéconomique en matière budgétaire et monétaire – appelé conditionalités. La restructuration d’une dette est soumise à des inconditionnalités. Ces conditionnalités sont déterminantes pour l’allocation de l’effort économique et financier entre les diverses parties prenantes de la dette.

Pierre-François Weber (2005) souligne que, dans les restructurations de la dette souveraine, les institutions multilatérales, comme le FMI, jouent un rôle d’expert, de « moniteur » et de prêteurs. Ce mécanisme permet d’accompagner et orienter les différents parties prenantes de la dette dans la restructuration de l’échéancier – une modification de la maturité de l’obligation – ou de la structure de la dette – à travers un défaut de paiements. La restructuration de la dette souveraine est en ce sens un « régime formel de faillite pour les souverains » pour accompagner les gouvernements à faire défaut sur une partie ou la totalité de sa dette.

Ce mécanisme est apparu à la suite de nombreuses crises des dettes souveraines dans les pays en développement, depuis les années 1980, pour restructurer les finances publiques des pays en défaut de paiements sur une partie ou la totalité de sa dette.

La définition d’une restructuration est soumise à l’acceptation de l’offre d’échange, la modification des termes financiers des contrats par les créanciers. La présence des institutions multilatérales dans les négociations, selon Pierre-Francois Weber (2005), repose sur l’élaboration de principes généraux dans la gestion de la crise de la dette souveraine pour inciter chaque parties prenantes à accepter le plan de restructuration.

La Grèce est le dernier exemple en date d’une restructuration de sa dette. Les négociations de la restructuration de la dette souveraines grecques ont été effectuées par la Troïka – FMI, Commission européenne et BCE – pour permettre un allégement de cette dette sous conditions d’un plan de consolidation budgétaire et de nombreuses réformes. Les conditionnalités de la Troïka ont fait l’objet de nombreuses critiques

Comme il est souligné par Bénédicte Serbini (2011) , la restructuration des dettes souveraines en Europe peut contribuer à :

– Un désendettement important des économies les plus endettées de la zone euro ;

– Contribuer à renforcer la stabilité économique, monétaire et financière de l’Union européenne en incitant les pays les plus endettés à prendre des mesures structurelles ;

– Permet la crédibilité institutionnelle de l’Union européenne en mettant en avant un modèle de responsabilisation des États de la zone euro.

C. Les spécificités du cas japonais et la politique de la Banque du Japon

La politique de relance de l’économie japonaise semble être à contre-courant des politiques de gestion de la dette publique des économies développées et en développement. Le ratio de la dette nippone par rapport à son PIB – représentant plus de 200 % du PIB japonais – suggère pourtant, en théorie, la mise en place d’une politique d’austérité, ou de modération, pour diminuer cette importante dette et assurer la soutenabilité de cette dette dans l’économie japonaise.

Malgré l’inquiétude des agences de notations et des institutions internationales, l’alourdissement de la dette japonaise ne provoque pas d’inquiétude particulière auprès de ses investisseurs et partenaires économiques.

Le cycle d’endettement japonais s’est développé depuis les années 1980. La question du défaut de paiement pourrait alors se poser pour une économie nippone connaissant un faible taux de croissance économique et une déflation qui fragilise les finances publiques du pays.

Les spécificités du cas japonais portent sur la détention de la dette nipponne par les agents nationaux. La composition des agents détenant la dette publique est une variable importante à prendre en considération dans la question de la gestion de la dette publique.

Evelyne Dourille-Feer (2012) , dans un document de travail du CEPII, souligne l’origine de l’endettement public du Japon comme une variable déterminante dans la confiance de ces investisseurs. La montée de l’endettement public n’est pas le résultat d’une hausse des dépenses publiques mais d’un ralentissement des recettes fiscales à travers des mesures d’allégement sur la fiscalité directe pour relancer la demande.

La caractéristique de cette dette publique, contrairement aux dettes des pays de la zone euro, est qu’elle est possédée dans sa majorité par la Banque du Japon et les résidents japonais. Cette dette est également appuyée également par un stock important d’épargne domestique et des excédents de la balance courante qui préservent la soutenabilité de cette dette.

D. La décentralisation de la dette publique : une alternative à la mutualisation ?

La réduction de la dette publique peut également passer par une décentralisation de cette dette. La composition de la dette publique de la France tend à souligner cette observation. Le fait de décentraliser la dette de l’Etat, qui représentait 79 % de la dette publique en 2015, a pour corollaire une répartition des efforts à la charge de la dette entre les différentes administrations publiques à un niveau décentralisé.

Le transfert de compétence sur la gestion de la dette d’une administration centralisée à des collectivités locales conduit à une modification de l’autorité de l’administration centrale sur les différentes administrations locales. Pour remédier à ce problème, l’État tend à prendre un rôle de coordination entre les différentes administrations locales pour permettre à ses administrations de répondre aux besoins locaux (Oates, 2006) .

La décentralisation de la gestion de la dette aux collectivités locales rapprocherait les modèles nationaux européens vers le modèle de fédéralisme budgétaire allemand selon Amélie Barbier-Gauchard (2006).Cependant, cette décentralisation des compétences budgétaires à une échelle locale tend à diminuer l’autorité des administrations de décision au niveau européen qui semblent éloignées des préoccupations locales.

Alors que le modèle actuel de l’Europe est un modèle de confédération – association d’Etats qui demeurent souverains – dans lequel les Etats doivent tendre vers une plus grande solidarité, Amélie Barbier-Gauchard (2006) suggère la mise en place d’un fédéralisme sur deux niveaux :

– Un niveau fédéral à l’échelle de l’Union européenne permettant une gestion contrôlée des questions budgétaires dans l’Union et la disparité des situations ;

– Un niveau fédéré à l’échelle régionale permettant aux administrations locales d’optimiser la gestion budgétaire selon les besoins locaux à travers une décentralisation horizontale des compétences budgétaires des Etats.

Les Etats nationaux, dans le modèle fédéral européen proposé par cet auteur, n’ont qu’une faible compétence budgétaire. Ces Etats auraient pour rôle premier de répartir les compétences budgétaires entre l’Etat fédéral de l’Union européenne et le niveau fédéré des régions.

La gestion de la dette dans une institution fédérale horizontale doterait l’Union européenne et la zone euro d’une structure budgétaire flexible « susceptible d’apporter un certain nombre d’éléments de réponse aux questions budgétaires laissées en suspens dans l’Union Européenne » (Barbier-Gauchard, 2006).

III. La vision de 5 économistes

Anton BRENDER (Cercle des économistes)

Anton BRENDER (Cercle des économistes)

Mutualisation utile. Mutualiser les dépenses entre pays européens est, aux yeux d’Anton Brender, « une bonne idée, tout simplement parce qu’il y a des dépenses d’intérêt commun et il y a un sens à faire que ces dépenses soient financées par des recettes communes ou par un endettement commun mutualisé ». L’économiste appelle toutefois à ne pas se tromper sur la signification de cette mutualisation. « Elle n’allègera pas notre dette mais déplacera simplement une partie de notre endettement. Au lieu d’être un endettement national, cela sera un endettement européen. Cette dette étant assurée par l’ensemble des pays européens, elle pourra être financée dans des conditions favorables tout en soulageant en partie les engagements nationaux », explique Anton Brender.

Quelles dépenses mutualiser. Impossible de cibler directement les dépenses mutualisables selon l’économiste, « mais on peut fixer un principe qui permette de les identifier ». « Les dépenses qui devraient être mutualisées sont toutes celles qui, à travers un pays, sont d’un intérêt commun ». Exemple dans l’actualité : la protection des frontières. « Si un pays protège mal ses frontières aux limites de l’espace Schengen, par exemple, tous les pays de la zone sont impactés ». Et Anton Brender de citer d’autres cas comme les infrastructures collectives, les dépenses de défense, énergétiques, etc…

Ne pas de tromper de débat. Il faut revenir sur cette idée d’absolus critères chiffrés pour encadrer notre politique budgétaire. « On a voulu figer ces chiffres une fois pour toute alors que l’on dit en permanence que l’économie doit disposer de marges de manœuvres budgétaires pour pouvoir s’adapter à conjoncture quand cela est nécessaire », insiste l’économiste. La crise de 2008 nous a prouvé que nous avions besoin de marges budgétaires importantes « mais, de ce point de vue là, souligne Anton Brender, la zone euro s’est interdit de les utiliser pleinement et je crois que notre conjoncture en a terriblement souffert. Il faut donc revenir à cette logique et essayer de développer ensemble une approche qui permettrait d’utiliser l’arme budgétaire pour soutenir sa conjoncture ».

Jean-Paul BETBEZE (Cercle des économistes)

Jean-Paul BETBEZE (Cercle des économistes)

Le risque politique. « Quand la situation est très critique, les extrêmes crient d’autant plus fort que le peuple ne leur demandera rien. Mais quand la situation s’améliore, beaucoup veulent souffler et certains changer ». Selon Jean-Paul Betbeze, la situation économique a un impact indéniable sur le sentiment politique. Ainsi, « les partis extrêmes ont une idée : ne pas payer la dette publique. La variante d’extrême gauche est d’arrêter ce qu’elle appelle l’austérité et de faire payer les riches. C’est le cocktail d’une forte réduction de la dette, d’une baisse supplémentaire des taux d’intérêt et d’un allongement significatif de la durée de remboursement ».

Le cas grec. Jean-Paul Betbeze illustre son propos avec la situation de la Grèce. « Si la Grèce fait défaut, ‘’ne pas payer les riches’’ c’est surtout ne pas payer les autres états européens. Mais rien n’est dit sur l’inflation importée et la crise d’un Etat qui ne pourra se refinancer, payer ses hôpitaux, sa police et son armée pendant des mois. Rien n’est dit sur le risque d’hyperinflation et les désordres sociaux qui vont avec. Rien n’est dit sur le risque d’un état mafia. En fait, l’hypothèse économique des extrêmes (droite et gauche) est que le capitalisme, étant mû par l’appât du gain, va se dire que, la dette étant effacée, les conditions de reprise se reconstituent », analyse l’économiste.

Ne pas se tromper. Pour Jean-Paul Betbeze cette « mémoire courte prêtée à la finance oublie l’économie réelle. Elle suppose qu’un pays repart simplement en faisant défaut. Mais, pour croître dans notre monde ouvert, il faut être compétitif en termes de prix mais aussi de qualité et d’innovation ». Sur son blog www.betbezeconseil.com, l’économiste complète en rappelant qu’ « en novembre 2012, la zone euro s’est engagée à soutenir la Grèce en remodulant sa dette, la Grèce améliorant encore sa gouvernance – et sans fiscalité nouvelle. Le pire serait que les efforts des membres de la zone euro bénéficient aujourd’hui aux populistes. L’exemple serait terrible ».

Patrick ARTUS (Cercle des économistes)

Patrick ARTUS (Cercle des économistes)

Endettement élevé. Selon Patrick Artus, les taux d’endettement publics des pays de l’OCDE sont aujourd’hui très élevés, « mais ceci ne pose pas de problème en raison des politiques monétaires très expansionnistes qui permettent d’avoir des taux d’intérêt à long terme très faibles, inférieurs à la croissance ». L’économiste dresse trois scenarii : 1/ « Les pays de l’OCDE ont finalement le choix entre la chance – il ne se produit rien qui nécessite une remontée des taux d’intérêt –, 2/ une crise des dettes souveraines, 3/ l’irréversibilité des politiques monétaires expansionnistes menant à des taux d’intérêt très bas, prouvant l’inadéquation de ces taux avec la situation économique réelle ».

Enchaînement possible. Selon Patrick Artus, la plupart des analystes craint un premier risque : « pour une cause quelconque, que les Banques Centrales soient obligées de passer à une politique monétaire plus restrictive, conduisant notamment à une crise des dettes souveraines ». Cela pourrait « résulter d’une hausse non anticipée de l’inflation due, par exemple, à une crise géopolitique conduisant à une forte hausse du prix du pétrole ».

Second risque : l’irréversibilité des politiques monétaires expansionnistes. « Les Banques Centrales voulant éviter une crise des dettes souveraines seraient peut-être contraintes d’agir pour maintenir des taux d’intérêt à long terme très bas », et ce, quoi qu’il arrive dans l’économie (croissance plus forte, inflation). « Les taux d’intérêt seraient alors complètement inadéquats » souligne Patrick Artus. « On sait que ceci est déjà aujourd’hui la situation du Japon. On a aussi entendu la Réserve fédérale américaine souhaiter que la remontée de ses taux directeurs n’ait pas d’effets sur les taux à long terme ». Dans le monde en général, et en Europe en particulier, la gestion de l’endettement des Etats n’est décidément pas un long fleuve tranquille.

Christian CHAVAGNEUX (Alternatives Economiques)

Christian CHAVAGNEUX (Alternatives Economiques)

Endettement, bon ou mauvais pour les économies ? « La doxa nous dit qu’il faut limiter la dette publique française, mais les Etats-Unis sont plus endettés que nous et s’en sortent mieux ! », constate Christian Chavagneux. « En France, la fable de la cigale et la fourmi nous incite à croire que le débiteur, la cigale, est toujours sous le joug des désirs du créancier, la fourmi. Les économistes libéraux en profitent pour appeler à une réduction rapide de la dette publique, donc des déficits, donc des dépenses, en particulier de l’Etat-providence. La contrainte de la dette est politiquement instrumentalisée », ajoute l’économiste dans une tribune d’Alternatives économiques.

Consensus. Les économistes hétérodoxes réclament également de réduire la dette publique. Cette dette qui « met les gouvernements sous la domination des politiques libérales voulues par les marchés et nourrit les rentiers. Pourtant, Lionel Jospin a pu créer des emplois publics et passer aux 35 heures sans problème pour notre dette. Et ce ne sont pas nos créanciers qui réclament la loi El Khomri, c’est malheureusement un choix de nos gouvernants », insiste Christian CHAVAGNEUX. « Certes, ajoute l’économiste, il faut payer des intérêts, mais en échange, nous avons des écoles, des hôpitaux, etc. Concrètement, la France emprunte aujourd’hui à taux faibles, voire négatifs, et cela devrait durer un moment. C’est plutôt le moment de s’endetter ! »

Est-ce à dire que la dette est toujours positive ? « Non », répond l’éditorialiste. « Il peut y avoir excès d’endettement. Des ménages, qui en souffrent. Des Etats, comme l’Argentine ou la Grèce, humiliée l’an dernier par ses créanciers. Surtout, des banques : lorsqu’elles empruntent pour spéculer et qu’elles se trompent dans leurs paris, cela se transforme en risque systémique. Cette dette-là est la plus dangereuse. L’excès de dette est nuisible à la santé des économies. Mais une dette maîtrisée, comme celle de la France, est un signe de richesse et de puissance ». Dont acte.

Guy ABEILLE (ancien conseiller Ministère des Finances)

Guy ABEILLE (ancien conseiller Ministère des Finances)

Validité économique du 3%. « Si l’on veut tenter de donner un fondement économique au critère du 3% de déficit par rapport au P.I.B., on n’a guère que deux choix », affirme l’ancien chargé de mission au ministère des Finances. « La première voie consiste à dire que l’on a choisi le 3% en le calibrant au montant de l’investissement public. Le raisonnement paraît tomber sous le sens : faire du déficit, c’est emprunter. Et emprunter pour faire de l’investissement, c’est sain ». L’argument est aujourd’hui repris et avancé par certains.

Barrière plutôt que couperet. Le 3% de déficit par rapport à la richesse produite par un pays « est une commodité plus qu’une parole ou une vérité biblique. Il faut avoir l’œil sur des dérives possibles et la bonne solution est de mettre une barrière. Il faut avoir une vision qui dépasse le court terme. On peut se poser la question de savoir ce que l’Union européenne peut faire pour engager vraiment l’avenir », insiste l’économiste.

Alléger la dette. Que veut dire précisément alléger la dette ? Guy Abeille interroge : « est-ce en alléger le montant – autrement dit réduire les déficits qui se suivent d’année en année ? –, ou est-ce en alléger le coût ? ». Quant à la mutualisation des dettes pour partager le fardeau entre européens, Guy Abeille en distingue deux types : « la mutualisation défensive, qui consiste à s’abriter sous l’aile de pays plus puissants que soi pour réduire des coûts ou trouver une matière de protection financière. La mutualisation offensive, elle, consiste à se projeter vers l’avenir et se dire que l’on peut faire en commun, pour des dépenses qui dépassent le cadre national, plus que ce que ferait chacun de son côté, isolément ». Dans tous les cas, c’est aux pouvoirs publics qu’il revient de choisir, en termes stratégiques.

Duo Eco : 3 questions à 2 économistes: Anton Brender, membre du Cercle des économistes et Guy Abeille, ancien conseiller Ministère des Finances

Conclusion

Brexit, volatilité des marchés financiers, Grèce convalescente… l’économie européenne continue de souffrir dans un contexte mondial assombri, alimenté par des interrogations sur les capacités de la planète à pallier une éventuelle nouvelle crise financière.

Dès lors, la maîtrise et l’optimisation des finances publiques apparaissent comme autant d’objectifs à atteindre pour renforcer les capacités de l’Europe à rebondir. Un premier pas vient d’être franchi par les ministres des Finances des 28 pays européens dans le sens d’un allègement des contraintes budgétaires. Mais le chantier est loin d’être refermé.

Les capitales européennes devront tirer profit de cette perspective avant de parvenir, peut-être, à une plus grande coordination budgétaire. Mutualiser la dette européenne pour mieux la maîtriser et redonner confiance à des économies en phase de reprise… c’est l’un des nombreux challenges qui s’imposent inéluctablement aux dirigeants européens.

Bibliographie

Ajili W. (2007), « La gestion de la dette publique selon les approches économiques, institutionnelle et financière : Application à une petite économie en développement, la Tunisie », Thèse, Université Paris IX – Dauphine, UFR Sciences des organisations, arrêté du 07 août 2006.

Artus P. (2012), « La mutualisation des dettes dans la zone euro : inefficace si la zone euro globalement a trop de dette », Flash économie : Recherche économique, Natixis, N°441, 20 juin 2012.

Barbier-GauchardA. (2006), « Les questions budgétaires dans l’Union européenne : enjeux et perspectives du fédéralisme budgétaire », Document de recherche, Laboratoire d’Economie d’Orléans, n°2005-07.

Delpa J. et J. Von Weizsäcker (2010), « The Blue Bond Proposal », Bruegel Policy Bref, N°2010-03, May 2010.

Delpa J. et J. Von Weizsäcker (2011), « Eurobonds : the bleu bond concept and its implications», Policy département a: Economic and scientific policies.

Dourille-Feer E. (2012), « Les dessous de la dette publique japonaise », document de travail, CEPII, n°2012-29 Octobre.

Matheron J., B. Mojon et J-G. Sahuc (2012), « The sovereign dent crises and monetarypolicy », Revue de la stabilité financière, Banque de France, n°16,avril 2012, p.175-188.

Oates, W. (2006), « On the Theory and Practice of Fiscal Decentralization», IFIR Working Paper Series n° 2006-05, May.

Quennouëlle-Corre L. (2007), « Dette publique et marchés de capitaux au XXe siècle », NBB n°320, 12 janvier 2007.

Reinhart C. et K. Rogoff(2010), « Growth in a Time of Debt », NBER Working Paper, n°15639, Janvier 2010.

Serbini B. (2011), « Les enjeux de la restructuration de la dette souveraine grecque pour le mécanisme européen de stabilité », Cahiers du LEAD,

Vilas-Boas P. (2014), « Allemagne : finances publiques sous contrôle », Eco Focus : l’analyse économique et sectorielle du Groupe Crédit Agricole, Apériodique, n°14/23, 18 mars 2014.

Weber P-F. (2005), « (Re)structuration des dettes souveraines : Où en est-on ? », Revue de la stabilité financière, n°7, novembre 2005, p.115-135.