A quoi servent réellement les banques centrales ? Quel rôle jouent-elles dans la relance économique ? Doivent-elles se coordonner pour rendre leurs politiques plus efficaces ? Le pouvoir des banquiers centraux est-il surdimensionné ? Le taux d’intérêt est-il devenu un Deus ex machina incontrôlable ? Faut-il relancer la croissance par la politique monétaire ou budgétaire ?

A quoi servent réellement les banques centrales ? Quel rôle jouent-elles dans la relance économique ? Doivent-elles se coordonner pour rendre leurs politiques plus efficaces ? Le pouvoir des banquiers centraux est-il surdimensionné ? Le taux d’intérêt est-il devenu un Deus ex machina incontrôlable ? Faut-il relancer la croissance par la politique monétaire ou budgétaire ?

Introduction

Politique conventionnelle, non conventionnelle, accommodante, ultra-accomodante, quantitative easing… le vocabulaire des banquiers centraux est entré par effraction dans tous les foyers français. Chaque jour, radios, télévisions et journaux utilisent ces mots, somme toute désormais d’une grande banalité, pour désigner les derniers leviers d’action possibles face à une reprise balbutiante.

Mais que se cache-t-il donc derrière ce vocabulaire d’initiés ? Un remède à la crise ? Une potion magique destinée à redonner confiance aux acteurs économiques que nous sommes tous au quotidien ? Surtout, ces remèdes d’une redoutable technocratie financière sont-ils efficaces ?

Pas sûr que les patrons de ces institutions maîtrisent leurs propres outils. Mario Draghi, président de la BCE, et Janet Yellen, gouverneur de la Réserve fédérale américaine, pour ne citer qu’eux, sont contraints de rivaliser d’ingéniosité pour éviter que l’opinion publique ne les compare à des artisans sorciers sortis tout droit de Fantasia. Pourtant, leurs actions portent leurs fruits. Mais jusqu’où et quelles en sont les limites ? Ce nouveau Décryptage éco propose quelques clefs de lecture. Pour défricher, pour comprendre.

I. Eléments du débat

I. Les banques centrales dans le pays économique

A. Qu’est-ce qu’une banque centrale ?

« À lire la littérature macroéconomique, tant théorique qu’appliquée, on pourrait croire qu’il n’y a plus qu’un seul objectif des politiques économiques – le contrôle de l’inflation – et que la tâche en incombe à la seule politique monétaire ». Partant de ce diagnostic de Robert Solow (2002) , la banque centrale – « la banque des banques commerciales » – semble être au cœur de l’économie. Mais qu’est-ce qu’une banque centrale ?

La banque centrale se définit comme une « institution d’émission monétaire » en charge de la politique monétaire. Elle est, généralement, propre à une seule économie. C’est notamment le cas de la Banque d’Angleterre, de la FED ou de la Banque de Suède. Le développement d’espace économique et monétaire regroupant plusieurs économies a incité la mise en place de banques centrales communes permettant la gestion de la politique monétaire sur cet espace comme la Banque centrale européenne.

Esther Jeffers (2015) rappelle que la banque centrale est en charge de trois principales missions :

– La définition et la conduite de la politique monétaire – en assurant principalement l’émission de la monnaie fiduciaire

– La surveillance et la gestion des systèmes de paiement – interne et externe – de l’économie pour garantir la convertibilité des changes et la liquidité de l’économie

– Le rôle de « prêteur en dernier ressort » du système bancaire en fournissant la liquidité nécessaire, en cas de risques monétaires ou financiers importants, pour assurer la stabilité du système monétaire et financier.

Ces missions se retrouvent définies dans les statuts de la majorité des banques centrales. C’est le cas pour la Banque centrale européenne (BCE) et la Federal Reserve System FED .

La mission de « maintenir la stabilité du système financier et contenir le risque systémique » a été ajoutée depuis la crise de 2007. La FED a fait objet de cette modification en 2009.

Ces missions ont pour objectif principal « d’apporter [un] soutien aux politiques économiques générales […] en favorisant une allocation efficace des ressources et en respectant les principes [de la politique générale de la banque centrale] ». En effet, les banques centrales ont pour mandat la gestion des flux monétaires et financiers dans l’économie de leur pays ou zone monétaire.

La politique générale de la banque centrale se définit par les objectifs sous-jacents consistant, par exemple, à maintenir la stabilité des prix – objectif poursuivi par la majorité des banques centrales comme la BCE en Europe – ou à guider les variables macroéconomiques comme la croissance, l’inflation ou l’emploi – objectif poursuivi par la FED.

B. Banque centrale : un acteur indépendant de la sphère politique

Dans la plupart des pays développés, les banques centrales sont indépendantes des gouvernements. Cette notion d’indépendance recouvre une double dimension : politique et économique.

L’indépendance politique traduit l’absence d’influence politique sur les décisions prises par la banque centrale et son organisation institutionnelle. Cette indépendance politique permet d’éviter un recours abusif à la création monétaire de la banque centrale par les gouvernements.

L’indépendance économique souligne le libre choix des objectifs et des instruments utilisés pour les atteindre. Elle a comme contrainte un financement indépendant de la banque centrale et l’impossibilité de financer le déficit budgétaire des gouvernements par la création monétaire.

Deux arguments sont mis en avant par Fabrice Capoen, Henri Sterdyniak et Pierre Villa (1994) pour justifier l’indépendance des banques centrales :

– L’influence des cycles électoraux sur d’éventuelles décisions de politiques monétaires par les Etats.

– L’indépendance permet d’accroître la crédibilité des politiques monétaires et de garantir une plus grande discipline budgétaire de la part des gouvernements.

Cependant, Yann Videau soulève plusieurs limites à l’indépendance des banques centrales. Limites reliées à la « crédibilité » des politiques monétaire et à la « responsabilité démocratique » de l’institution.

L’argument de la crédibilité, selon cet auteur, est à double tranchant. D’un côté, il justifie l’indépendance de la banque centrale car elle permet de lisser les anticipations des agents face à la politique monétaire. Mais, d’un autre côté, Yann Videau reconnaît qu’aucune vérification empirique ne permet de justifier cette affirmation.

Les arguments en faveur de l’indépendance des banques centrales s’articulent autour de la théorie de la « monnaie exogène » : la banque centrale contrôle « totalement » la masse monétaire en circulation. Comme souligné par la Banque d’Angleterre (2014) , cette conception n’est plus vérifiée puisque où « la majorité de la monnaie dans l’économie moderne est créée par les banques commerciales ».

Mais la création monétaire est « endogène » à l’économie. L’indépendance de la banque centrale, selon Yann Videau , limite les politiques monétaires à une gestion des taux d’intérêt pour contrôler les différents agrégats de la masse monétaire.

Yann Videau s’interroge sur « le degré démocratique » de la banque centrale. L’indépendance de la banque centrale tend à concentrer le pouvoir monétaire dans une institution n’ayant pas de relation directe avec les citoyens de l’économie. Selon cet auteur, une déconnexion entre les objectifs de la banque centrale, du gouvernement et de la société pourrait se créer.

C. Banque centrale et politique prudentielle

La politique de surveillance du secteur bancaire et financier est au centre du mandat des banques centrales. La crise de 2007 et l’importance croissante des conglomérats financiers, ainsi que la diffusion d’instruments financiers hybrides, ont démontré et renforcé l’importance et la nécessité de cet aspect.

La politique de surveillance du secteur bancaire et financier s’articule autour de deux axes :

– Une dimension « macroprudentielle » – une dimension systémique ;

– Une dimension « microprudentielle » – une dimension sectorielle et intersectorielle.

L’élaboration d’une dimension « macroprudentielle » s’est développée sous les auspices du Comité de Bâle – regroupant les banques centrales du G10. Elle a été formalisée dans les normes internationales de « Bâle III » (BIS, 2010) .

Ces normes incitent les banques centrales à mettre en place de nouveaux instruments de politique macroprudentielle – à l’horizon 2019 – pour :

– Renforcer le niveau et la qualité des fonds propres des banques commerciales

– Renforcer le suivi des activités de marché par la mise en place d’un ratio de levier

– Améliorer la gestion du risque de liquidité par la création de deux ratios de liquidité

– Renforcer les exigences prudentielles concernant le risque de contrepartie

L’application de ces instruments a pour but de renforcer la résistance du système financier global et également à limiter la pro cyclicité de ce système.

Les missions de surveillance « microprudentielle » des principales banques centrales ont été étendues à l’ensemble des intermédiaires et des marchés financiers, puis complétées par des institutions de surveillance intersectorielles au sein des banques centrales.

La politique prudentielle, comme souligné par ces institutions , a pris une place de premier ordre dans les mandats des banques centrales. Ces nouvelles structures de surveillance prudentielle ont été développées afin de pouvoir évaluer les risques intersectoriels et systémiques

La banque suisse BSI soutient que la mise en place de ces politiques prudentielles a un impact « non neutre » sur la politique monétaire des banques centrales et la politique fiscale des gouvernements. En effet, une plus grande coopération entre les institutions est nécessaire pour éviter les blocages.

Figure 1 Interrelation entre les différentes politiques (Source : BSI)

II. Les nouvelles attributions des banques centrales

A. L’élargissement du rôle des banques centrales

Jézabel Couppey-Soubeyran (2012) souligne le fait que, jusqu’à la crise de 2007, la politique monétaire des banques centrales était principalement déterminée par la « règle de Taylor » .

Cette règle énonce que le taux d’intérêt nominal est positivement influencé par :

– La différence entre l’inflation présente et l’inflation anticipée ;

– L’écart entre la croissance actuelle et la croissance potentielle de l’économie.

La politique monétaire d’une banque centrale était déterminée essentiellement en fonction de l’inflation et de la croissance. Ainsi, la banque centrale avait pour rôle de suivre une « cible d’inflation » et/ou de « croissance ».

Le rôle des banques centrales durant la « Grande Modération » – période allant de 1990 à 2007 – était de déterminer les taux d’intérêt directeurs pour influencer, d’une part, l’inflation et l’inflation sous-jacente et, d’autre part, les salaires et les coûts de production.

Lawrence Schembri (2016) énonce que, depuis la crise de 2007, le mandat des Banques centrales s’est étendu à :

– Une révision de la contribution de la politique monétaire à la stabilité économique, financière et monétaire par le développement de nouvelles politiques monétaires ;

– Une modernisation de « leur rôle de fournisseurs de liquidités ou de prêteurs de dernier ressort » ;

– Un rôle de prévention des crises en développant des outils de surveillance prudentielle utilisant le point de vue « systémique » et la capacité d’analyse des banques centrales.

Malgré l’élargissement de leurs mandats, les banques centrales doivent garder, selon Lawrence Schembri (2016), « la politique monétaire au centre de leurs activités afin d’atteindre l’objectif de stabilité des prix et de stabilité macroéconomique [et financière] ». Pour ce faire, elles doivent partager leurs nouvelles missions avec les gouvernements et les autres autorités de réglementation et de surveillance financière.

B. Banques centrales, entre politique dites « conventionnelles » et « non-conventionnelles »

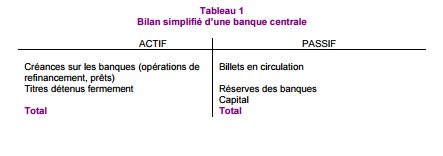

Comme exposé par Marie-Pierre Ripert (2012) , le bilan de la banque centrale est composé :

– À l’actif : des créances détenues par la banque centrale sur les banques commerciales et autres titres financiers.

– Au passif : les billets en circulation, le capital de la banque centrale et les réserves obligatoires des banques commerciales – mises en garanties par les banques commerciales pour émettre les crédits.

Figure 2 Bilan simplifié d’une banque centrale (Natixis)

Ainsi, différents leviers d’actions de la banque centrale apparaissent à la lecture de ce bilan :

– Une politique monétaire « classique » – passant par un accroissement du passif de la banque centrale – par l’émission de billets en circulation dans l’économie ;

– Une politique monétaire « par les taux d’intérêt directeurs » pour inciter les banques commerciales à ajouter – ou diminuer – les réserves obligatoires et influencer indirectement l’émission monétaire « par le crédit » comme présenté par la Banque d’Angleterre (2014)

– Une politique monétaire « par l’actif » – en achetant les créances et autres titres – pour injecter de la liquidité dans les marchés de ces actifs.

Durant la « Grande Modération », la politique monétaire de la banque centrale s’est limitée à la politique monétaire « par les taux d’intérêt directeurs » pour éviter les risques inflationnistes sur l’économie. Comme souligné par la Banque d’Angleterre (2014), cette politique a eu pour effet de déléguer – sous certaines contraintes – la création monétaire aux banques commerciales. La création monétaire passe par le canal du crédit bancaire : elle est contrainte par la banque centrale par les taux d’intérêt directeurs et le taux de réserves obligatoires.

Figure 3 Politique monétaire « conventionnelle » des banques centrales durant la « Grande Modération » (Source : Le Figaro )

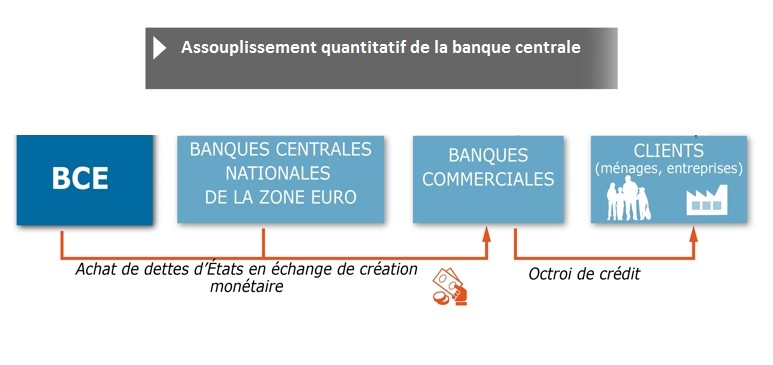

Depuis la crise de 2007, de nombreuses banques centrales – comme la BCE – développent de nouveaux instruments « non conventionnels » de gestion de la politique monétaire en passant par une politique « par l’actif ».

Le quantitative easing – également appelé « assouplissement quantitatif » – a pour objectif de faire face aux problèmes de liquidité sur les marchés financiers en passant par l’Open market .

Cet instrument consiste en un rachat de titres – principalement les dettes souveraines – par la banque à travers la création monétaire. Ainsi, le QE contribue à injecter des liquidités dans les circuits financiers, en se substituant au marché comme il était souligné par Marie-Pierre Ripert (2012) .

D’autres politiques non conventionnelles ont été développées par les banques centrales. C’est le cas du credit easing ou l’assouplissement des conditions de crédit, qui consiste à débloquer les marchés de crédit en refinançant les titres sur ces marchés pour diminuer les primes de risque. Mais également des prédictions d’action de la banque centrale à agir. Ce nouveau levier d’action des banques centrales cherche à stimuler et orienter les anticipations des agents dans l’économie.

Comme rappelé par Marie-Pierre Ripert (2012), la distinction typologique entre les politiques conventionnelles et non conventionnelles porte à confusion. Il n’existe pas de distinction nette entre ces deux types de politiques.

La BCE fait la distinction sur le caractère financier des politiques non conventionnelles – la banque centrale agit avec comme objectif « d’éviter une crise de liquidité et d’assurer la stabilité du système bancaire et financier ». La politique monétaire conventionnelle – la politique de taux – a, quant à elle, pour objectif de guider les variables macroéconomiques comme la croissance ou l’inflation.

La FED ne fait pas une distinction brute entre ces deux types de politiques monétaires. Elle définit la politique non conventionnelle comme le prolongement de la politique de taux de façon à assouplir davantage les conditions monétaires.

C. Des taux d’intérêt négatifs à l’hélicoptère monétaire (helicopter money) : les nouvelles marges de manœuvres des banques centrales.

Les principales banques centrales ont prolongé le développement des politiques non conventionnelles pour éviter les risques déflationnistes. Ainsi, elles ont décidé d’adopter des politiques de taux d’intérêt négatifs pour relancer l’activité économique et l’inflation à travers le crédit.

James McCormack montre que ces politiques sont issues d’un « quasi-consensus » de la part des banques centrales dont l’action s’est matérialisée par le maintien d’une inflation positive et de l’activité économique dans les pays concernés.

Figure 5 Modification des taux d’intérêt des principales banques centrales – hors FED – en 2016 (Source : World Economic Forum)

Cependant, Joseph E Stiglitz met en évidence le fait que les modèles économiques adoptés par les banques centrales ont été discrédités par la crise économique de 2007. Les établissements centraux n’ont pas réussi à renforcer la dynamique de la croissance économique malgré le développement de nombreuses politiques « non conventionnelles ».

Il critique vivement cette tendance des banques centrales – comme la BCE ou la Banque du Japon – à appliquer des taux d’intérêt « nominaux » négatifs.

L’application des taux d’intérêt négatifs est le prolongement des politiques conventionnelles de la période de la Grande Modération. En effet, en ramenant les taux à des niveaux négatifs, les banques centrales ont augmenté les valeurs négatives des taux d’intérêt réels puisque ces derniers – taux d’intérêt nominaux ajustés en fonction de l’inflation – étaient déjà en territoire négatif.

Les taux d’intérêt négatifs des banques centrales n’ont pas contribué à relancer l’investissement dans les économies alors que c’était l’objectif de cette politique. Ce constat est appuyé par Joseph E. Stiglitz qui souligne que « la plupart des entreprises ne peuvent emprunter facilement aux taux des bons du Trésor ».

Les taux d’intérêt négatifs des banques centrales n’ont pas contribué à relancer l’investissement dans les économies alors que c’était l’objectif de cette politique. Ce constat est appuyé par Joseph E. Stiglitz qui souligne que « la plupart des entreprises ne peuvent emprunter facilement aux taux des bons du Trésor ».

La différence – également appelée « swap » – entre le taux d’emprunt des PME, par l’intermédiaire du crédit bancaire, et les bons du Trésor, limite la relance économique. La diminution des taux d’intérêt directeurs n’a pas impacté le taux d’emprunt des PME, ni celui des grandes entreprises qui étaient déjà en « surcapacité de production ».

Le modèle économique sur lequel s’appuient les banques centrales doit être repensé et intégrer les différents moteurs de l’économie – comme le mode de financement des entreprises ou la consommation des ménages.

Récemment remise au cœur du débat de la politique monétaire, la politique de l’« hélicoptère monétaire » est une alternative de plus en plus « évoquée »par les banques centrales – notamment par les économistes de la BCE.

La politique de l’« hélicoptère monétaire » – selon l’expression de Milton Friedman en 1969 – est une politique monétaire dans laquelle la banque centrale injecte directement dans l’économie de la monnaie en circulation. L’économiste Peter Praet définit ce processus comme « une création monétaire directe pour les agents économiques »..

L’idée sous-jacente à cette politique est d’influencer la masse monétaire pour agir sur la stabilité des prix. Contrairement à une politique de « planche à billets », cette politique n’a pas pour vocation à combler un déficit de l’État. La banque centrale reste indépendante de la sphère politique.

James McCormack invite à la prudence avant de développer une politique qui remette en question la crédibilité et l’indépendance des autorités monétaires.

En ayant une action directe sur l’économie, la banque centrale internalise l’endettement de l’Etat.

II. Le sujet dans la théorie économique

I. Le décrié « central banking »

A. La « Grande Modération » des banques centrales

Patrick Artus énonce : (2015) , « jusqu’en 2007, et depuis le milieu des années 1990, beaucoup d’économistes et de banques centrales ont cru à la Grande Modération ». La « Grande Modération » semble disparue du panorama des politiques des banques centrales depuis 2008. Mais qu’est-ce la « Grande Modération » ?

Jean-Stéphane Mésonnier (2004) décrit la « Grande Modération » comme la théorie dans laquelle on présume la possibilité d’avoir à la fois :

– « Une inflation durablement basse et stable » pour garantir la stabilité monétaire et des prix dans l’économie ;

– « Des marchés financiers libéralisés » permettant de financer la croissance ;

– « Des évolutions structurelles » de l’économie permettant de développer l’offre dans l’économie et la perspective de croissance.

Selon Patrick Artus (2015), « les banques centrales n’ont pas réagi aux mouvements des prix des actifs » en cette période de « Grande Modération ». Leur politique s’est concentrée sur la lutte contre l’inflation et la stabilité des taux d’intérêt avec pour objectif « la crédibilité » du système de paiement.

Patrick Artus (2015) définit la « Grande Modération » comme : « une situation où, à la fois les variabilités de la croissance, de l’inflation, des taux d’intérêt sont faibles ». Cette définition peut s’appliquer à la période allant de 1994 à 2007 aux États-Unis et de 1997 à 2007 dans la zone euro.

La « Grande Modération » s’est construite sur l’hypothèse d’une « création monétaire exogène » déterminée principalement par les banques centrales comme le rappelle la Banque d’Angleterre (2014) . Selon cette hypothèse, la passivité des banques centrales aurait dû avoir pour résultat la stabilité des prix des actifs. Cependant, Patrick Artus (2015) montre que depuis le milieu des années 1990, le prix des actifs – actions et immobiliers – n’a cessé de monter.

En considérant l’hypothèse d’une création monétaire « endogène » – c’est-à-dire une création monétaire « par les crédits » –, la Banque d’Angleterre (2014) critique la passivité des Banques Centrales face aux politiques monétaires expansionnistes et systémiques des banques commerciales. En effet, cette passivité aurait été au cœur des tensions financières et économiques qui ont mené à la crise de 2007, ce que soutient Mario I. Blejer (2012) .

B. Tensions financières, politique monétaire et activité économique

Funchun Li (2010) expose une relation « non linéaire » entre l’évolution du secteur financier, l’économie réelle et la politique monétaire.

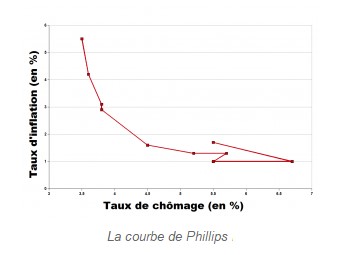

Comme le souligne Philippe Waechter , la relation entre politique monétaire et économie réelle est évidente dans la mesure où « la politique monétaire est l’ensemble des moyens mis en œuvre par une banque centrale pour agir sur l’activité économique par la régulation de sa monnaie ».

La principale relation entre la politique monétaire et l’économie réelle est illustrée par la « courbe de Phillips » Cette dernière définit la corrélation inverse, sur le court terme, entre le taux d’inflation – initialement la variation des salaires nominaux – et le taux de chômage. L’augmentation de l’inflation entraîne la diminution du taux de chômage et inversement.

La politique monétaire – en cherchant à limiter l’inflation à un niveau faible – impacte négativement le taux de chômage.

Figure 6 La courbe de Phillips (Andlil)

C. La remise en cause de la crédibilité de la politique des banques centrales depuis la crise de 2007.

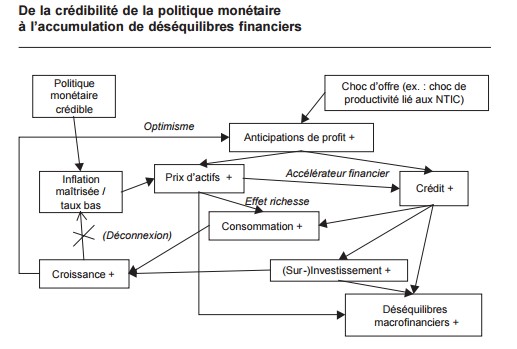

La crise financière globale de 2007 est le point culminant de nombreuses interrogations et critiques concernant la crédibilité des politiques mises en place par les banques centrales. Cette crise a remis en question la pertinence des politiques économiques et monétaires de la « Grande Modération » des années 1990 – 2000.

Jean-Stéphane Mésonnier (2004) énonçait au début des années 2000 un « paradoxe de la crédibilité » de la politique des banques centrales qui cherchent, à travers une maîtrise de l’inflation, la stabilité de l’économie. L’auteur faisait remarquer que la politique monétaire de lutte contre l’inflation pourrait contribuer à accroitre les déséquilibres « macrofinanciers » .

La politique menée par la banque centrale pour lutter contre l’inflation peut conduire à un double résultat :

– Sur le court terme, elle renforce « les facteurs structurels susceptibles de contenir les pressions inflationnistes ».

– Sur le long terme, cette politique tend à dissimuler les autres risques, notamment systémiques et financiers. Elle peut être également source d’instabilités .

Figure 7 De la crédibilité de la politique monétaire à l’accumulation de déséquilibres financiers (source : Banque de France

La fin de la « Grande Modération », décrite par l’économiste Philippe Brossard http://www.latribune.fr/opinions/20090623trib000391200/la-fin-de-la-grande-moderation.html?print est caractérisée par la fin de la « passivité » des banques centrales et la multiplication des politiques monétaires « non conventionnelles ». Cependant, l’économiste souligne : « les remèdes apportés » par les banques centrales ont provoqué une amplification graduelle des fluctuations économiques, financières et monétaires à l’échelle internationale. La coopération entre les banques centrales semble nécessaire au vu de ces instabilités.

D. La nécessaire coordination internationale des banques centrales

Guilhem Bentoglio et Guillaume Guidoni (2009) soulignent que « les besoins exceptionnels de liquidité [de la crise de 2007] ont entraîné une réaction sans précédent des banques centrales partout dans le monde, y compris de manière coordonnée ». La coordination des banques centrales est apparue nécessaire face aux nombreuses difficultés pour redresser le système économique et financier mondial.

Cependant, la divergence des politiques des taux d’intérêt directeurs entre la Réserve fédérale américaine et la Banque centrale européenne est la source de nombreux « dysfonctionnements » monétaires et financiers sur le plan international. L’économiste Patrick Artus y voit clairement les signes d’une « guerre des changes » mondiale :

Une « guerre des changes » est une situation dans laquelle les banques centrales cherchent à obtenir un avantage compétitif en contrôlant – « indirectement » pour les banques centrales des pays développés, selon Patrick Artus (2016) – le change de la monnaie nationale. Cette « guerre de change » peut s’amplifier à travers « la tentation d’une forte dépréciation du Renminbi en Chine » ou le « développement de politique monétaire expansionniste » dans les pays développés.

Selon Patrick Artus (2016) , l’absence de coordination de la politique monétaire, à l’échelle internationale, engendre « une guerre des changes » entre les différentes zones monétaires. La coordination des banques centrales apparaît donc comme une solution à ce problème.

Selon Jean-Paul Betbèze, Jézabel Couppey-Soubeyran et Dominique Plihon (2011) , le changement du « central banking » doit passer par un changement d’échelle.

Les auteurs mettent en avant la nécessité, non seulement d’une coordination de politique monétaire, mais aussi une coordination des banques centrales avec les autres institutions macroprudentielle à l’international.

Comme le montre Paulo Vieira da Cunha (2012) , la coopération internationale des banques centrales doit s’appuyer sur les institutions de la coopération régionale – déjà existante dans la majorité des continents. L’étude des principales coopérations, à travers un benchmark international, permettra d’identifier les différentes coopérations envisageables à l’international.

II. Benchmark international

A. Zone euro et la BCE : La Banque Centrale des banques centrales européennes

L’Europe présente un exemple étonnant de coopération entre les banques centrales : la « zone euro » ou l’Union monétaire européenne. La zone euro réunit différentes économies européennes sous monnaie commune et unique : l’euro.

La zone euro est composée d’une structure à trois étages :

- La Banque centrale européenne – cœur de la politique monétaire unique de la zone euro

- Le système européen des Banques Centrales (coordination des banques centrales nationales et la BCE).

- Les banques centrales nationales – chargées de la surveillance bancaire sur le territoire national.

Josh Felman (2011) attache à ce type de coopération centralisé entre les banques centrales le concept de « zone monétaire optimale ».

La théorie des « zones monétaires optimales » – développée par l’économiste Robert Mundell dans les années 1960 – s’intéresse aux « caractéristiques [économiques] permettant à une zone monétaire de perdurer dans le temps ». Ces caractéristiques sont :

– La mobilité des facteurs de production

– Un mouvement libre des flux de capitaux

– Une diversification de l’offre dans les économies

– Un système fiscal interétatique

Cependant, la zone monétaire européenne ne réunit pas l’ensemble de ces critères. La mobilité des travailleurs reste faible dans la zone monétaire et il n’existe pas de système fiscal uniformisé.

Pour répondre à la problématique de l’ajustement des chocs systémiques, les pays de la zone euro ont développé le système TARGET – actuellement dans sa deuxième version. Le système « TARGET 2 » est une plateforme intégrée à la zone euro. Elle permet d’enregistrer et gérer tous les transferts transfrontaliers de monnaie banque centrale – jeu d’écriture comptable en unité de compte de la BCE dans les bilans des banques centrales nationales – entre les pays de la zone. Ce mécanisme permet de remplacer les ajustements de capitaux d’un système fiscal interétatique et la faible mobilité des facteurs de production.

Josh Felman (2011) souligne de nombreuses limites à ce type de coopération :

– Un problème de « risque moral » entre les acteurs institutionnels de la zone ;

– Une asymétrie structurelle entre les taux de change réels dans la zone monétaire ;

– Une problématique d’action localisée et de fuite des capitaux au sein de la zone euro ;

– Une problématique concernant la gestion des banques commerciales « transnationales ».

B. Les Etats-Unis : La politique unilatérales de la FED

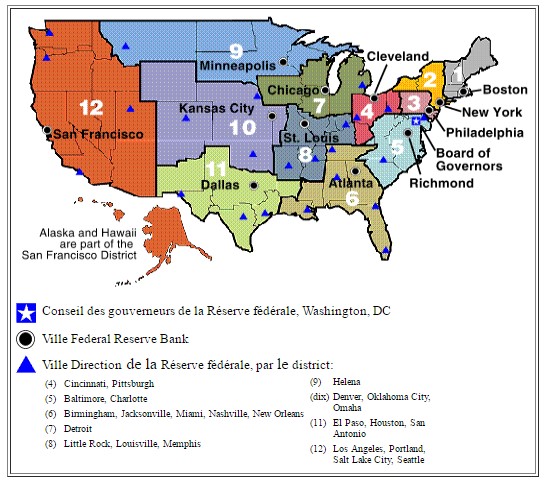

Les États-Unis d’Amérique sont un État fédéral comprenant cinquante États fédérés. La politique des États-Unis est déterminée par la banque centrale de l’État fédéral : la Réserve Fédérale des États – également appelée la FED. Ce système de réserve fédéral – communément appelé « Banque centrale » – est indépendant et semi-privé. Il a été mis en place en 1913 pour faire face aux nombreuses paniques bancaires au début du XXe siècle.

Il est composé d’une structure à quatre étages :

– Le conseil des gouverneurs de la Réserve Fédérale , présidé depuis 2013 par Janet Yellen, dirige les politiques monétaires de l’ensemble des États-Unis,

– Le comité du Federal Open Market est composé d’une banque de réserve – dont l’objectif est la gestion du marché de titres d’État dans sa zone interrégionale – dans chacun des groupes suivants :

1. Boston, Philadelphie et Richmond

2. Cleveland et Chicago

3. Atlanta, St Louis et Dallas

4. Minneapolis, Kansas City et San Francisco

– Le système régional des banques de la Réserve Fédérale . Ce système permet l’intégration, dans une des 12 Réserves fédérales régionales, des banques commerciales exerçant en dehors d’un seul État des États-Unis. Ces banques commerciales sont ainsi membres de la Réserve Fédérale

– Le Conseil des directeurs composé du conseil d’administration des Réserves Fédérales Régionales et de nombreux conseils consultatifs « étatiques »

Grâce à cette structure, la FED intègre un aspect privé complétant l’aspect public. De ce fait, l’influence et la volonté des banques commerciales « multinationales » sont prises en considération dans la politique monétaire de la FED, contrairement à de nombreuses banques centrales dans le monde.

La coopération des Etats-Unis entre les différentes institutions composant la structure de la FED est pyramidale et les décisions de politique monétaire sont prises par le haut. En effet, la coopération entre les Réserves Fédérales Régionales – qui centralisent la coopération des acteurs bancaires entre différents États – est centralisée par la Réserves Fédérales des États-Unis.

Figure 8 Cartographie de la FED dans les États-Unis (Source : Federal Reserve )

Comme il est souligné par Alfredo Suarez , le dollar américain est une monnaie de paiement et de réserves au niveau international. Cette définition du dollar amène l’auteur à mettre en évidence un impact systémique de la politique unilatérale de la FED hors des États-Unis.

La gestion interne de la politique monétaire des États-Unis par la FED impacte l’ensemble du système monétaire international . Ce constat est le résultat d’un « ancrage des réserves » des banques centrales des autres économies au dollar américain. Une question se pose : la Fed peut-elle mener des politiques monétaires unilatérales dans la mesure où ses politiques sont systémiques ?

C. L’initiative Chiang Mai : la coordination monétaire et financière des pays asiatiques

L’instabilité financière qui a suivi la crise asiatique 1997-1998, et la réponse sous conditionnalités apportée par les institutions de Washington tel que le FMI, a conduit les pays de l’ASEAN + 3 – les pays de l’ASEAN plus la Chine, le Japon et la Corée du Sud – à reconsidérer le rôle des institutions dans un objectif de développement régional.

La coordination des banques centrales des pays de l’ASEAN + 3 et des institutions financières régionales est passée par le développement de « l’Initiative Chiang Mai » .

Cette Initiative multilatérale vient de la volonté des pays de l’ASEAN + 3 de s’émanciper de l’hégémonie des institutions de Washington – du FMI principalement –, suite au refus de la mise en place d’un Fond Monétaire Asiatique. Le Fond Monétaire Asiatique. Celui-ci avait pour rôle de permettre le soutient la stabilité monétaire et financière à l’échelle régionale.

Reza Siregar et Akkharaphol Chabchitrchaidol (2013) , expliquent : cette initiative répond à la nécessité – d’après crise asiatique – de régler un double problème régional :

– L’instabilité monétaire, à travers l’instabilité des taux de changes entre les monnaies des pays de l’ASEAN + 3

– L’instabilité financière, externalité du régionalisme commercial poussé par le Japon qui avait débouché à la formation de l’ASEAN + 3 et une interdépendance accrue entre les pays.

En effet, d’après Masahiro Kawai et Domenico Lombardi (2012), le principal risque institutionnel, hors Japon, réside dans « la faiblesse des institutions financières asiatiques » qui ne sont qu’à un stade d’émergence selon la nomenclature du FMI.

Selon Catherine Figuière, Laëtitia Guihot et Cyriac Guillaumin (2011) , l’Initiative Chiang Mai a porté sur :

– La multiplication des accords bilatéraux portant sur les swaps entre les banques centrales ;

– Le renforcement de la banque asiatique du développement avec un rôle plus actif du Japon et de la Chine ;

– La mise en place d’une nouvelle institution – l’Asian Bond Markets Initiative – dans un souci de répondre au problème de liquidité entre les pays asiatiques.

Ainsi, le régionalisme financier en Asie du Sud-est s’est forgé sur une multiplication des institutions de veille et de contrôle économique et financier.

Ces institutions de première génération se sont vues complétées, à la suite de la crise de 2007, par la mise en place de mécanismes de mutualisation des swaps des banques centrales. Mais par la mise en place d’une institution macroprudentielle sous l’effigie du Bureau Asiatique de Recherches Macroéconomiques (Siregar et Chabchitrchaidol, 2013).

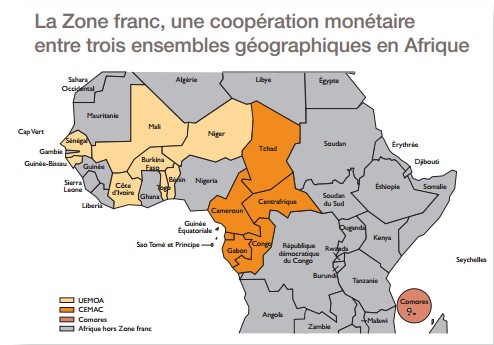

D. La Zone Franc : la coopération entre différents ensembles monétaires en Afrique de l’Ouest

La coopération entre les banques centrales dans la « Zone Franc » en Afrique de l’Ouest est particulière. En effet, elle regroupe trois ensembles économiques, chacun ayant sa propre monnaie.

– Le Franc CFA « XOF » entre les pays de l’Afrique de l’Ouest dans le cadre de l’Union économique et monétaire ouest-africaine. Ce franc CFA est utilisé par le Benin, le Burkina Faso, la Côte d’Ivoire, le Mali, le Niger, le Sénégal, le Togo et la Guinée Bissau.

– Le Franc CFA « XAF » entre les pays de l’Afrique Centrale dans le cadre de la Coopération économique et monétaire de l’Afrique Centrale. Ce franc CFA est utilisé par le Cameroun, le Congo, le Gabon, la Guinée équatoriale, la Centrafrique et le Tchad.

– Le Franc Comorien est utilisé par les Comores.

Figure 9: La Zone Franc, une coopération monétaire entre trois ensembles géographiques en Afrique (source : Banque de France )

L’Union économique et monétaire ouest-africaine est la principale zone de coopération des banques centrales dans la région. Institué en 1972 sur les bases de la « zone franc » dans les anciens territoires français d’outre-mer en Afrique, cet espace s’est articulé autour du franc CFA – « XOF » – ayant une parité fixe avec l’euro depuis 1999. La Banque centrale des États de l’Afrique de l’Ouest ( la BCEAO ) est située au Sénégal.

La Communauté économique et monétaire de l’Afrique Centrale est une zone de coopération des banques centrales des pays centre africains. Le franc CFA « XAF » a également une parité fixe avec l’euro. Le franc comorien suit le même principe.

La Zone franc repose sur trois principes de coopération monétaire :

– Une parité fixe des trois monnaies africaines avec l’euro, « assurant leur stabilité ».

– La « garantie de convertibilité illimitée des trois monnaies par le Trésor français» dans la mesure que la majorité des pays appartenant à ces zones sont d’anciennes colonies françaises.

– Les réserves de change de ces pays sont centralisées par les États africains appartenant à ces zones auprès de leurs banques centrales et du Trésor français.

Ainsi, l’articulation de la coopération au sein de la Zone franc est effectuée principalement par l’apport technique et opérationnel de la France. La Banque de France participe activement au fonctionnement des institutions communes de la zone et permet de maintenir la stabilité des différents francs.

La supervision d’un État tiers – la France – assure la coopération entre les trois grands espaces économiques et monétaires de l’Afrique.

III. La vision de 5 économistes

Patrick ARTUS (Cercle des économistes).

Politiques non-conventionnelles : jusqu’où ? « La BCE peut-elle faire des choses ‘’très non-conventionnelles’’ qu’elle ne fait pas aujourd’hui ? », interroge Patrick Artus à l’aide d’un effet de style. L’économiste de répondre : « La BCE mène des politiques encore plus non-conventionnelles, avec en particulier deux pistes suggérées : l’helicopter money – la distribution directe de monnaie aux agents économiques, sans achats d’actifs financiers en contrepartie. Mais il est facile de montrer qu’une large partie du quantitative easing de la BCE, aujourd’hui, est déjà de l’helicopter money ». Vient ensuite « l’annulation des dettes publiques qui figurent sur les bilans des banques centrales de la zone euro et celui de la BCE. Il est facile de voir que, dans tous les pays où les banques centrales reversent leurs profits aux Etats, la dette publique achetée est de facto annulée». Conclusion : « Les politiques monétaires ‘’très non-conventionnelles’’ sont en réalité déjà en place dans la zone euro. Ceci montre que le bilan de la BCE est très déséquilibré ».

Toujours plus. La faiblesse des perspectives de croissance et de l’inflation dans la zone euro conduit certains à demander à la BCE des politiques monétaires encore plus expansionnistes. Selon Patrick ARTUS, « ces demandes n’ont pas de sens puisque ces politiques monétaires sont, en réalité, déjà menées ». « Les déficits publics réalisés par les gouvernements de la zone euro sont la contrepartie de dépenses publiques courantes et non d’investissements publics. Ces déficits sont financés par des émissions de dette et ces émissions d’obligations par les Etats sont achetées par la BCE contre création monétaire ». La boucle est bouclée.

Ultime démonstration. « Quand on agrège toutes ces opérations, on voit qu’elles reviennent exactement au principe de l’helicopter money », insiste Patrick Artus. « Les intérêts sur la dette publique reçus par les banques centrales sont rendus aux Etats : le coût de cette dette pour les pays concernés devient donc nul. Tout se passe alors comme si cette dette était devenue gratuite, donc comme si elle avait été annulée ». A croire l’économiste, ce système présente visiblement bien des avantages et permet de réguler autrement le système en vigueur actuellement, et qui apparaît à certains comme étant à bout de souffle.

Jean-Paul POLLIN (Cercle des économistes)

Jean-Paul POLLIN (Cercle des économistes)

Les banques centrales doivent-elles se coordonner ? « C’est un vieux sujet… on en parlait déjà dans les années 1980 », se souvient Jean-Paul Pollin. « Entre les années 1980 et aujourd’hui, il y a eu la révolution du ciblage d’inflation. C’est à dire que les banques centrales ont délaissé les objectifs monétaires pour se concentrer sur les objectifs directs d’indice des prix. Sans parler de la révolution des règles monétaires : aujourd’hui, les mouvements de capitaux sont tels que l’on ne peut plus réellement mener une politique monétaire indépendante ». Pousser les banques centrales à se coordonner reviendrait, selon l’économiste, à les priver de leur liberté sur les objectifs intérieurs : « si on veut, par exemple, coordonner BCE et FED, on obtiendra une cote mal taillée entre ce que souhaite la BCE d’un côté et la FED de l’autre. Toute coordination n’est pas bonne pour les deux parties… la coopération n’a jamais vraiment fonctionné », explique Jean-Paul Pollin.

Les limites des politiques monétaires. « Lorsqu’on regarde les travaux de différents chercheurs, y compris des libéraux, on note une désillusion par rapport aux avantages de la globalisation financière. Cela concerne plus largement ce que l’on peut attendre en croissance de ces mouvements de capitaux. Certains travaux montrent que les pays qui ont connu une forte croissance ne sont pas nécessairement ceux qui ont reçu le plus de capitaux de l’extérieur ». Selon Jean-Paul Pollin : « ce dont on a besoin aujourd’hui en Europe n’est pas un prêteur en dernier ressort mais un investisseur. Le quantitative easing a des effets favorables pour le change mais il ne faut rien en attendre du point de vue de la relance de la politique monétaire » en termes de croissance.

Le concept d’helicopter money est-il crédible ? « Je ne comprends pas cette stupidité », avoue le doyen honoraire de l’université d’Orléans, qui voit un moyen plus simple et efficace : « Il suffirait à la BCE d’accorder aux différents pays de l’Union européenne un crédit non remboursable. Les gouvernements s’engageraient alors à faire de la relance par la consommation, en veillant à ce que les sommes débloquées ne tombent pas dans l’épargne ». Mais ce système se heurte à une question statutaire. « Si la BCE finance directement les dépenses budgétaires des gouvernements, elle contrevient totalement à ses statuts », explique Jean-Paul Pollin. C’est pourtant, à ses yeux, la seule façon de concevoir l’helicopter money. « Mais comme il faut modifier les statuts de la BCE, cela ne se fera jamais ».

Dominique PLIHON (ATTAC)

Dominique PLIHON (ATTAC)

Nécessaire coordination des banques centrales. Dans notre monde globalisé, toutes les économies, tous les marchés, communiquent de manière quasi instantanée. « Il est donc essentiel que les banques centrales se coordonnent », estime Dominique Plihon. « D’abord pour envoyer des signaux cohérents à l’économie mondiale est aux marchés car tout désaccord ou flottement entre banques centrales peut entraîner des perturbations non négligeables ».

Impact sur les marchés. Selon l’économiste, les établissements centraux peuvent aussi se coordonner pour leurs interventions sur les marchés lorsque ceci devient nécessaire. « Les banques centrales sont gardiennes de la stabilité monétaire externe. Dans un système de flottement géré, il n’est pas inutile que les banques centrales interviennent. Elles seront d’autant plus efficaces qu’elles le feront de manière concertée, et en communiquant pour convaincre les opérateurs qu’elles ont une cible et qu’elles cherchent à l’atteindre ».

Ne pas oublier les pays émergents. Enfin, « il est essentiel qu’à l’avenir les banques centrales des deux groupes de pays (émergés et émergents) se coordonnent entre elles. Desfacteurs d’instabilité majeurs sont apparus dans des pays comme la Chine ou le Brésil suite à des décisions de politiques monétaires des grandes banques centrales comme la FED ou la BCE ». Faute de coordination réelle, Dominique Plihon n’exclut pas une déstabilisation globale. « Si nous pouvons déstabiliser les marchés émergents, pourquoi ne pourraient-ils pas, à leur tour, nous déstabiliser ? ».

Faut-il privilégier la relance monétaire à la relance budgétaire ? Non, réponds Dominique Plihon sans hésiter. « Je crois que la politique monétaire a atteint aujourd’hui son maximum d’efficacité, pour ne pas dire d’inefficacité. Les banques centrales ont utilisé tous les instruments dont elles disposaient : la baisse des taux d’intérêt, l’assouplissement monétaire – dont on a vu qu’il n’avait que peu d’effets sur la croissance et sur l’inflation qu’il serait souhaitable de relever légèrement dans un contexte déflationniste ». Le porte-parole d’ATTAC en appelle donc à l’autre instrument de politique économique constitué des politiques budgétaires et fiscales. « Nous sommes dans une situation très bien décrite par Keynes dans les années 30, à savoir que la politique monétaire n’étant plus efficace, il faut absolument redonner un rôle important aux politiques budgétaires et fiscale d’une manière si possible concertée… ce que malheureusement on ne fait pas ». Dominique Plihon se revendique clairement comme un adepte de « la combinaison optimale des politiques économiques » : articuler et adapter ces politiques à la conjoncture, de manière fine et intelligente.

Xavier RAGOT (OFCE)

Xavier RAGOT (OFCE)

L’idée d’une meilleure politique budgétaire dans la zone euro est incontournable. « Nous demandons bien trop à la politique monétaire de la Banque centrale européenne. Cette dernière fait son possible pour relancer l’économie de la zone euro, ce pour quoi elle est injustement critiquée », estime Xavier Ragot. Selon l’économiste, la coordination des politiques budgétaires est trop absente du débat public pour permettre une croissance soutenable. « Le but est double : éviter des politiques de hausse d’impôt trop rapides pour les pays très endettés comme la Grèce, et pour les pays qui possèdent des marges de manœuvre fiscale, comme l’Allemagne, mais aussi trouver les moyens de stabiliser durablement les dettes publiques, car la période de taux d’intérêt bas ne sera pas éternelle ».

Spécificité de l’Eurogroupe. « Une particularité de la zone euro par rapport aux autres unions monétaires, comme les Etats-Unis ou le Canada, est que les dépenses des États représentent 98% des dépenses totales, alors qu’aux Etats-Unis, elles ne représentent que 46%, le reste étant assuré par un budget fédéral stabilisateur. Dès lors la question de la coordination des budgets nationaux dans la zone euro est centrale ». Mais Xavier Ragot le reconnaît : « ce n’est pas une question facile: comment demander aux parlements de voter des budgets nationaux en tenant compte de l’intérêt de la zone euro? Il faut donc faire évoluer les institutions ».

Une politique budgétaire diversifiée. Dans une interview récemment accordée au quotidien La Tribune , Xavier Ragot identifiait deux types de politique budgétaire : « les stabilisateurs automatiques comme l’assurance chômage, et une partie discrétionnaire décidée chaque année. Ces dernières ont eu un rôle déstabilisateur en contribuant à accélérer la croissance en phase de conjoncture haute, au milieu des années 2000, alors qu’il aurait fallu au contraire être rigoureux et constituer des réserves pour les périodes de basses eaux ». Ces politiques ont ensuite freiné fortement l’activité, à coup de restrictions budgétaires en phase de ralentissement, en 2011. « Il faudrait éviter d’imposer ainsi des ajustements budgétaires contre-productifs dans des pays en crise. L’exemple le plus flagrant est la Grèce, où le PIB a tellement chuté, bien au-delà de ce qui a été envisagé, que le poids de la dette s’est accru malgré les économies », souligne Xavier Ragot pour qui il est possible de faire avancer l’Union budgétaire en Europe sans réformer les traités.

Jean-Hervé LORENZI (Président Cercle des économistes)

Jean-Hervé LORENZI (Président Cercle des économistes)

Les banques centrales doivent-elles se coordonner ? Jean-Hervé Lorenzi estime que la coordination entre les banques centrales n’existe pas. C’est pourtant ce que prévoyaient déjà les accords du Plazza Athénée en 1985. « On est toujours sortis de crises de changes après que les banquiers centraux se soient mis autour de la table et soient parvenus à des accords. Aujourd’hui ce n’est plus le cas », regrette le président du Cercle des économistes qui prend pour exemple l’absence de la BCE ou de la Fed américaine à la dernière grande réunion des banquiers centraux de Jackson Hole, aux Etats-Unis. Jean-Hervé Lorenzi en est convaincu : « aujourd’hui les banquiers centraux doivent se coordonner car ils ont lancé des politiques extraordinairement actives et novatrices, comme le Quantitative easing, dont on ne sait pas comment sortir au risque d’une forte variation des taux de change. On a alors l’impression d’entrer dans une guerre des monnaies ». Selon Jean-Hervé Lorenzi : « seule une coordination permettra d’éviter une conflagration monétaire mondiale ».

Faut-il privilégier la relance monétaire à la relance budgétaire ? « La crise qui a commencé en 2007 a entraîné beaucoup de dépenses budgétaires de la part des Etats. Puis, brutalement, on a dit que la dette était l’abomination des abominations et décidé d’arrêter toute relance budgétaire, partout, notamment en Europe avec les conséquences de récession dans un certain nombre de pays », analyse Jean-Hervé Lorenzi. La solution est apparue d’abord aux Etats-Unis vers 2008 – 2009, puis plus tard en Europe, vers 2013. « On s’est dit qu’il fallait privilégier les politiques monétaires… mais la réalité montre aujourd’hui que ces politiques ne suffisent pas et qu’il faudrait relancer, d’une manière ou d’une autre, la dépense publique. C’est une nécessité mais en limitant les excès, donc en limitant les dépenses inutiles ».

Que penser du concept d’helicopter money ? Jean-Hervé Lorenzi tient à rappeler une évidence : « la politique monétaire, c’est donner de l’argent aux citoyens (politique keynésienne) pour qu’ils puissent consommer plus. L’affaire de l’helicopter money n’est donc ni plus ni moins que de la relance budgétaire ». Le président du Cercle des économistes nuance toutefois. Sans croire à l’efficacité absolue et radicale du concept caricatural d’helicopter money, il estime possible, par ce biais, de « permettre au pouvoir d’achat de se maintenir, voire se développer, dans certains pays », notamment les nations émergentes. « J’y crois car on est partis dans une période assez longue d’une croissance très faible et si on ne favorise pas d’une manière ou d’une autre la consommation, nous aurons de nouveau des difficultés ».

Notre duo éco:

Jean-Hervé LORENZI et Dominique PLIHON décryptent en 3 questions le sujet :

Conclusion

L’embellie économique que connaît actuellement la France n’est pas suffisante pour régler ses problèmes et ne durera pas sans réformes, assurait récemment, en substance, Benoît Coeuré, membre du directoire de la Banque centrale européenne et du Cercle des économistes. « La croissance aujourd’hui est soutenue essentiellement par la politique monétaire », précisait-il, comme faisant écho à la problématique déclinée à travers ce dernier Décryptage éco.

D’où viendra donc la reprise ou comment relancer l’activité ? Les différents points de vue exprimés ici militent pour un mélange pragmatique des différents outils politiques et économiques disponibles.

Mais une nouvelle ère pourrait bien s’ouvrir en Europe avant la fin du mois de juin. Le referendum britannique sur une sortie – ou non – du Royaume-Uni de l’Union européenne changera t-il la donne ? Quelle que soit la réponse du peuple britannique, l’Europe se trouve réellement aujourd’hui à la croisée des chemins, aucunement à l’abri de nouveaux bouleversements monétaires et financiers. Plus que jamais, les banques centrales apparaissent comme les garantes de la bonne conduite des affaires. A condition de se coordonner, pour plus d’efficacité… et de crédibilité dans l’action.

Bibliographie

Artus P. (2016), « La guerre des changes ne fait-elle que commencer ? », Flash Economie, Recherche économique, N°121, 3 février 2016, Natixis.

Artus P. (2015), « Pourquoi la « Grande Modération » a-t-elle disparu ? », Flash Economie, Recherche économique, N°311, 16 avril 2015, Natixis.

Banque d’Angletterre (2014), « Money creation in the modern economy », Quarterly Bulletin 2014, Q1.

Bentoglio G. et G. Guidoni (2009), « Les banques centrales face à la crise », Revue de l’OFCE, n°110, Dossier III, Juillet 2009.

Betbèze J-P., C. Bordes, J. Couppey-Soubeyran et Dominique Plihon (2011), « Banques centrales et stabilité financière », Rapport du Conseil d’Analyse Economique.

BIS (2010), « Basel III : A global regulatory framework for more resilient banks and banking systems », Basel Committee on Banking Supervision, Decembre 2010.

Capoen F., H. Sterdyniak et P. Villa (1994), « Indépendance des Banques centrales, politiques monétaire et budgétaire : une approche stratégique », Revue de l’OFCE, n°50, Juillet 1994, p.65-102.

CEMLA (2011), « La cooperacion entre bancos centrales a principios del siglo XXI », Conferencia del 60° aniversario del CEMLA.

Christiano L., R. Motto et M. Rostagno (2004), « The great depression and the Friedman-Schwartz hypothesis », Working paper series, n°326, March 2004, ECB.

Couppey-Soubeyran J. (2012), « IV/ Les banques centrales au défi de l’après-crise », L’économie mondiale 2012, CEPII, p.52-67.

FSB, FMI et BIS (2011), « Macroprudential policy tools and frameworks », 14 Février 2011.

Kawai M. et D. Lombardi (2012), « Régionalisme financier », Finances & Développement, Septembre 2012, p.23-25.

Li F. (2010), « Tensions financières, politique monétaire et activité économique », Revue de la Banque du Canada, Automne 2010, p.11-21.

Mésonnier J.-S. (2004), « « Le paradoxe de la crédibilité » en question », Bulletin de la Banque de France, n° 122, février 2004, p. p.65-79.

Ripert M-P (2012), « Les différentes politiques monétaires non conventionnelles : la BCE et la Fed », Flash Economie, Recherche économique, N°524, 27 juillet 2012, Natixis.

Schembri L. (2016), « La prévention des tensions : les banques centrales et la stabilité financière », Discours prononcé par Lawrence Schembri à Ottawa (Ontario) le 6 mai 2016, Banque du Canada.

Siregar R. et A. Chabchitrchaidol (2013), « Enhancing the effectiveness of CMIM and AMRO : Selected Immediate challenges and tasks », ADBI Working Paper Series, Asian Development Bank Institute, n° 403, January 2013.

Solow R. (2002), « Peut-on recourir à la politique budgétaire ? Est-ce souhaitable ? », Revue de l’OFCE, n°83, p.7-24.