Mobilité des salariés, lutte contre le chômage de masse, judicieuse utilisation de l’épargne… la politique du logement revêt de nombreux aspects et permet de relever les défis auxquels est confrontée la société contemporaine. De l’urgence de rendre efficace notre politique du logement.

Mobilité des salariés, lutte contre le chômage de masse, judicieuse utilisation de l’épargne… la politique du logement revêt de nombreux aspects et permet de relever les défis auxquels est confrontée la société contemporaine. De l’urgence de rendre efficace notre politique du logement.

SOMMAIRE

I. Les termes du débat

II. Le sujet dans la théorie économique

III. La vision de dix économistes

Introduction

Les deux tiers des professionnels de l’immobilier se disent optimistes pour l’évolution du marché du logement cette année en France. Pourtant, fin 2014, ils n’étaient qu’un sur trois à prédire une bonne année 2015. C’est ce qui ressort d’une enquête de l’institut CSA récemment publiée pour le compte du Crédit Foncier.

Cette tendance positive est-elle révélatrice d’une politique du logement efficace dans l’hexagone ? La question mérite d’être posée. Question d’autant plus pressante que les enjeux liés à la problématique du logement sont nombreux : mobilité des salariés, lutte contre le chômage de masse, maintien de l’emploi dans le secteur du bâtiment, judicieuse utilisation de l’épargne, etc…

S’interroger sur la pertinence de l’actuelle politique du logement, offrir les clefs pour comprendre les enjeux, explorer les champs du possible… c’est ce que propose ce nouveau Décryptage éco à travers une recherche documentaire, des avis d’experts et, surtout, les propositions des économistes. Bonne lecture.

I. Eléments du débat

Crise et politique du logement, une histoire française

Depuis plus d’un siècle, la question du logement est un problème politique en France. Les politiques actuelles sont les héritières de cette histoire, mais ont-elles su évoluer en fonction de la crise du logement ? Rien n’est moins sûr.

En 2013, 41 milliards d’euros (1,9 % du PIB) ont été affectés à la politique du logement. Politique sévèrement critiquée car jugée coûteuse, peu lisible, versatile (cinq changements importants ont été apportés au prêt à taux zéro en six ans), méconnaissant l’échelle territoriale ou encore faiblement évaluée.

Avant d’essayer de trouver la « bonne » politique, si tant est qu’elle existe, il est nécessaire de s’interroger sur les raisons d’une politique du logement. D’où la nécessité d’analyser la crise actuelle. Quelles en sont ces causes ? Quels traitements apporter pour y remédier ou atténuer ses effets ?

Sortir du déficit de logement : favoriser la construction, le Plan et l’aide à la pierre

Les destructions engendrées par la seconde guerre mondiale (on estime à 400 000 le nombre de logements détruits, et à un million et demi le nombre de logements endommagés), la croissance de la population et l’exode rurale, conduisent à une dramatique pénurie de logements. En 1948, une loi encadre les loyers existants pour éviter toute spéculation immobilière.

Ces mesures sont insuffisantes pour relancer un secteur totalement déstructuré et manquant cruellement de moyens financiers.

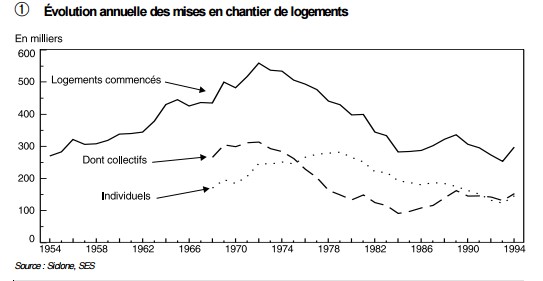

L’année 1953 marque un tournant, le logement étant alors considéré comme une priorité du Plan*. Le plan Courant (Pierre Courant, Ministre de la Reconstruction et du Logement) concrétise ce changement avec un objectif de construction au minimum de 240 000 logements par an. Le pic de production sera atteint en 1973 avec 556 000 unités construites.

*La participation obligatoire des employeurs d’au moins 10 salariés à l’effort de construction (PEEC) est instaurée. Appelé « 1% logement », ce prélèvement de 1 % de la masse salariale, permet aux employeurs et syndicats de financer la construction et la gestion de logements sociaux.

Le 1er février 1954, le décès d’une femme, morte de froid dans la rue, donne lieu au premier appel de l’abbé Pierre sur les ondes de la radio RTL. L’intervention médiatique de l’ecclésiastique va doper l’intervention étatique.

On entre alors dans la période des « vingt glorieuses » de la construction immobilière. Cette époque va mettre fin au déficit centenaire de la France en matière de logement. Les aides à la pierre (on appelle “aides à la pierre” l’ensemble des aides accordées par l’Etat et destinées à favoriser l’investissement immobilier sous formes de prêts aidés ou de primes.) se développent pour favoriser l’investissement.

Source INSEE

L’effort de construction porte ses fruits, le discours change. La pénurie quantitative est comblée mais la crise de 1973 frappe les finances publiques. Il devient alors nécessaire de réorienter la politique du logement. Ce qui sera réalisé par la loi du 3 janvier 1977.

La principale caractéristique de la réforme est le remplacement de l’aide à la pierre par l’aide au logement. L’objectif est d’alléger la charge financière que représente le logement pour les ménages. Les prêts d’accession à la propriété (PAP), les prêts locatifs aidés (PLA) et l’aide personnalisée au logement (APL) sont mis en place. Il s’agit de gérer le parc existant plutôt que de construire massivement.

Cette réforme marque également le renforcement des outils pour la réhabilitation et l’amélioration des conditions de vie. (En particulier via les aides de l’Agence Nationale pour l’Amélioration de l’Habitat (ANAH) et la prime pour l’amélioration des logements à usage locatif et occupation sociale (PALULOS).)

L’émergence de la crise contemporaine

Il convient de souligner la nette évolution du logement depuis l’après-guerre.

Augmentation du nombre: en 1970, on en comptait 10 millions contre 34 en 2014 (dont 28 millions de résidences principales). Une croissance de l’ordre de 45 % alors que, dans le même temps, la population n’a augmenté que de 25 %.

Amélioration des conditions: Aujourd’hui, moins de 1 % de logements sont privés d’un des trois éléments de confort sanitaire de base que sont l’eau courante, une baignoire ou une douche, des WC à l’intérieur. On en comptait 15 % en 1984.

Aujourd’hui, 94 % des français se disent satisfaits de leurs conditions de logement, contre 60 % en 1970.

Mais cette embellie est paradoxale. Elle cache une crise du logement qui frappe l’ensemble de la population française. Crise dont les effets sont d’autant plus violents dans certaines zones géographiques et pour les ménages les plus modestes.

La crise impacte l’ensemble de la population via la hausse du taux d’effort des ménages. Le taux d’effort représente la part du budget des ménages consacrée au logement. Ces dépenses concernent le loyer ou le remboursement des prêts immobiliers, mais également les dépenses de chauffage, d’éclairage, de gardiennage, les impôts sur la résidence principale, etc…

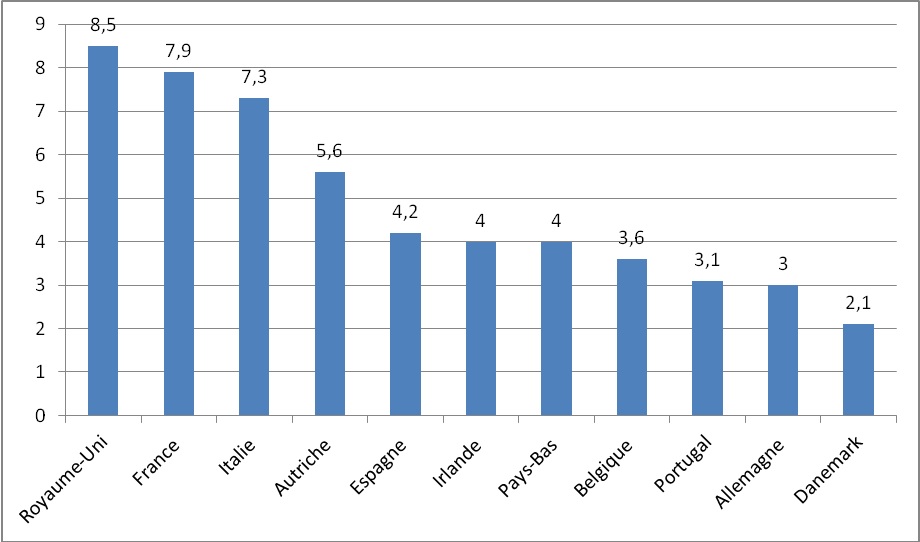

Le taux d’effort moyen en France est de 20 %. On observe cependant des évolutions très différentes en fonction des statuts d’occupation (propriétaires, locataires du secteur libre / parc social). Une divergence de plus en plus profonde apparait entre les propriétaires déjà établis et les autres ménages. (voir Les attentes de la population en matière de politique du logement, CREDOC, septembre 2014, page 10).

L’effort financier pour se loger influe la capacité des ménages à assumer les autres charges. Ainsi, en 2013, 5,7 millions de personnes vivent avec moins de 650 euros par mois, une fois les dépenses de logement payés (+42 % depuis 2006).

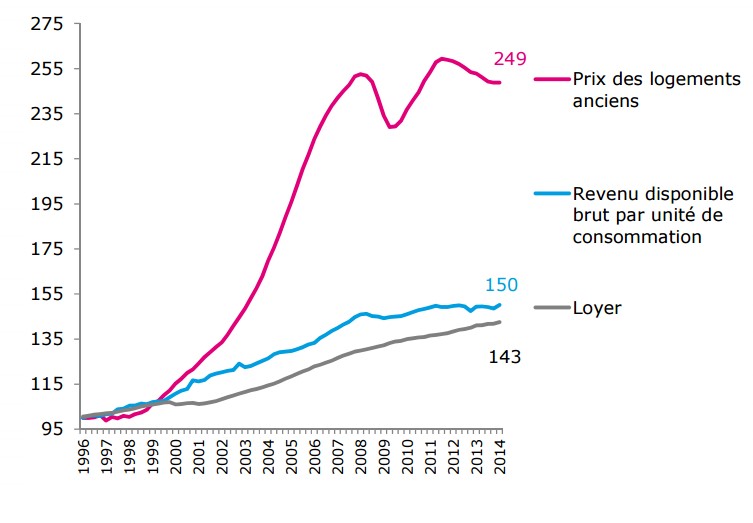

A cela s’ajoute une hausse des prix de l’immobilier. Entre 2000 et 2014, ils ont doublé. Le résultat est une complète déconnexion des prix des logements et des revenus disponibles. La capacité des ménages d’accéder à la propriété s’en trouve considérablement réduite.

La hausse du prix de l’immobilier érode le pouvoir d’achat des français, l’accession à la propriété devient très difficile. Il faut 8 ans aux ménages pour devenir propriétaires d’un logement de 70 m².

Source: Deloitte

Une lecture territoriale de la crise du logement est impérative. Toute la France ne fait pas face à une crise. Cette dernière est manifeste dans les zones tendues : les grandes métropoles – en particulier la région parisienne ( rappelons que la région parisienne, ne représentant que 2 % de la superficie de la France, concentre 20 % de la population française et 30 % de la richesse nationale) -, la région PACA, la frontière genevoise…

Si l’on retient les prix médians observés par les notaires en 2015, un ménage disposant d’un budget de 200 000 € pourrait acheter 210 m² à Saint-Etienne, 80 m² à Nantes, 20 m² dans le 5ème arrondissement de Paris.

Cette hausse des prix provoque une réaction en cascade. Là où l’offre existe, elle est inadaptée aux besoins des ménages aux ressources modestes.

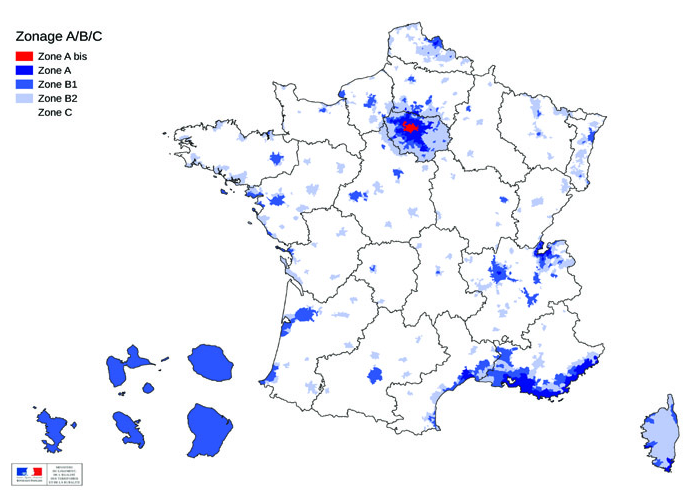

Le zonage A, B, C classe les zones en fonction du niveau de tension sur le marché immobilier, des plus tendues (A bis) au moins tendues (C). Cette cartographie est définie et utilisée pour intégrer les divergences territoriales aux politiques du logement.

Le parc locatif social, une solution ?

Aujourd’hui, 70 % des ménages sont éligibles à un type de logement social. De plus, la généralisation d’une nouvelle forme de pauvreté – travailleurs pauvres, actifs durablement exclus du marché de l’emploi – entraîne un besoin fort de logements sociaux. Or, depuis 1990, les constructions ont fortement diminué. L’offre n’arrive plus à suivre la demande et les dossiers s’accumulent. Pour preuve : à Paris intra-muros, seules 12 000 demandes ont été attribuées sur 152 000 (L’Economie politique, N°65, Jean Claude Driant, La crise du logement vient-elle d’un déficit de construction ? p. 30)

Deux orientations en ont résulté : l’essor d’un droit au logement (voir encadré ci-dessous) et l’accès prioritaire des HLM aux ménages les plus modestes. Une loi a été promulguée en 2009 pour autoriser les bailleurs sociaux à faire partir les locataires dont les revenus sont devenus deux fois plus élevés que le seuil fixé d’éligibilité.

Conséquence dramatique, en bout de chaîne : l’expulsion d’une frange de la population d’un logement décent, régulièrement dénoncée par la fondation Abbé Pierre. Dans son rapport 2016, cette dernière estime à 3,8 millions le nombre de personnes mal logées en France, dont 141.500 sans domicile.

Mêmes causes, autres effets : l’expulsion des classes moyennes vers des banlieues de plus en plus lointaines et la disparition d’une mixité sociale au sein des zones urbaines. Cette question est mise en avant au tournant des années 2000. La loi SRU (2000) rend obligatoire, pour les communes d’une certaine taille, de compter au moins 20 % de logements sociaux. Mais cette production n’est pas adaptée aux besoins, comme l’explique Norbert Franchon, président du directoire du groupe immobilier Gambetta : « dans certains endroits, des bailleurs sociaux ont un objectif de résultat à l’intérieur d’un périmètre qui ne tient pas compte de la demande réelle ».

L’essor d’un droit au logement

Si l’idée d’un « droit au logement » est évoquée en 1982 dans la loi Quillot, c’est la loi Besson de 1990 qui va la concrétiser et fixer une obligation de moyens (pour fournir un loyer décent à tous) à l’Etat. Ce texte fait suite au rapport Geindre de 1989 qui tirait la sonnette d’alarme sur les « exclus de l’accès au logement social. »

Chaque département devant définir un plan départemental pour le logement des personnes défavorisées. Face au manque de logements disponibles, la loi Périssol de 1995 prévoit la création de 20.000 logements d’extrême urgence.

Le 5 mars 2007 est promulguée la loi sur le droit au logement opposable (DALO) : elle prévoit la possibilité, pour certaines catégories de « demandeurs les plus prioritaires », de présenter un recours devant la justice administrative, si leur demande de logement n’a pas reçu une réponse correspondant à leurs besoins et leurs capacités. S’il est encore trop tôt pour juger l’effet de cette loi, elle a eu le mérite de mettre en lumière les très grandes disparités territoriales pour l’accès à un logement.

Les mesures les plus récentes

En 2013, un plan d’investissement prévoyant la construction de 500.000 logements par an, dont 150.000 logements sociaux, est annoncé par François Hollande.

La loi pour l’accès au logement et un urbanisme rénové (Alur) entre en vigueur en 2015. La mesure phare est le plafonnement des loyers situés dans Paris intra-muros et dans les zones tendues.

Cette loi a été fortement débattue. Le prix d’un bien augmente quand la demande dépasse l’offre. Limiter les prix ne remédie pas à la rareté du logement, c’est traiter l’effet plutôt que la cause. Si la rareté reste inchangée et le prix bloqué, d’autres modes de sélection vont apparaître : type d’emploi, revenu, etc…

De plus, bloquer les prix revient à restreindre la rentabilité de l’investissement « achat puis location ». Un propriétaire sera moins enclin à entreprendre un tel investissement, réduisant le nombre de biens à la location sur le marché, accentuant la pénurie de logements.

II. Le sujet dans la théorie économique

Pourquoi cette crise ?

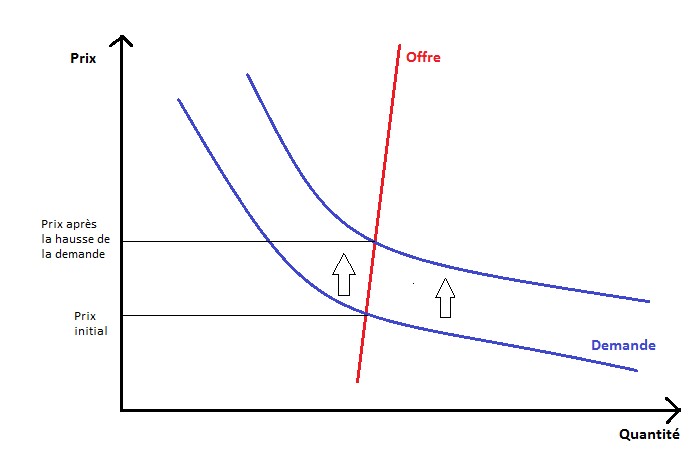

La crise s’explique par un déséquilibre entre l’offre et la demande de logement, en particuliers dans certaines zones où le marché est très tendu (région parisienne et grandes métropoles). A cela, on peut ajouter d’autres facteurs aggravants : renchérissement de la construction, faiblesse du foncier mobilisable, mobilité réduite des ménages, statut de valeur refuge que prend l’immobilier en temps de crise, pour ne citer que quelques exemples (??).

L’offre est très ‘’inélastique’’. C’est-à-dire qu’elle est peu impactée par une variation des prix. Schématiquement, on peut représenter l’offre par une droite verticale (cf. graphique ci dessous).

Après un effort de construction important jusqu’au milieu des années 70, la production de logements neufs a diminué dans les années 90, autour de 300 000, soit un peu moins que les besoins nouveaux estimés par l’INSEE à 340 000 logements/an.

Le phénomène s’est amplifié ces dernières années avec l’augmentation de la demande. Pour deux raisons : la hausse de la population française (environ 0,5 % par an) et la diminution de la taille des ménages : de 3,08 individus en 1968 à 2,26 en 2012. Donc, in fine, une augmentation de leur nombre.

L’offre étant rigide à court terme, l’augmentation de la demande provoque une hausse des prix.

Augmenter la taille du parc existant permettrait de décaler la courbe de l’offre (vers la droite sur le schéma ci dessus), entrainant une baisse des prix. Cette approche est symbolisée par l’objectif quantitatif d’atteindre la construction de 500 000 logements par an pendant cinq ans (Ce chiffre de 500 000 provient de la projection en besoins nouveaux calculés par l’INSEE, environ 340 000 logements, et la résorption sur cinq ans d’un déficit de 800 000 logements issu des années 1990).

Les facteurs aggravants

– La faiblesse de l’offre

Le foncier devenu de plus en plus rare dans les zones tendues, l’empilement des règles et des normes a provoqué une explosion des coûts de la construction (multipliés par deux depuis 1984).

La production neuve est comprise entre 300 000 et 400 000 logements par an. L’offre est donc très majoritairement constituée de logements existants libérés.On compte en moyenne un peu plus de 2,2 millions de logement libérés. Un ménage à la recherche de logement a donc 5,5 à 7 fois plus de chances d’en trouver dans le parc existant que dans la construction neuve.

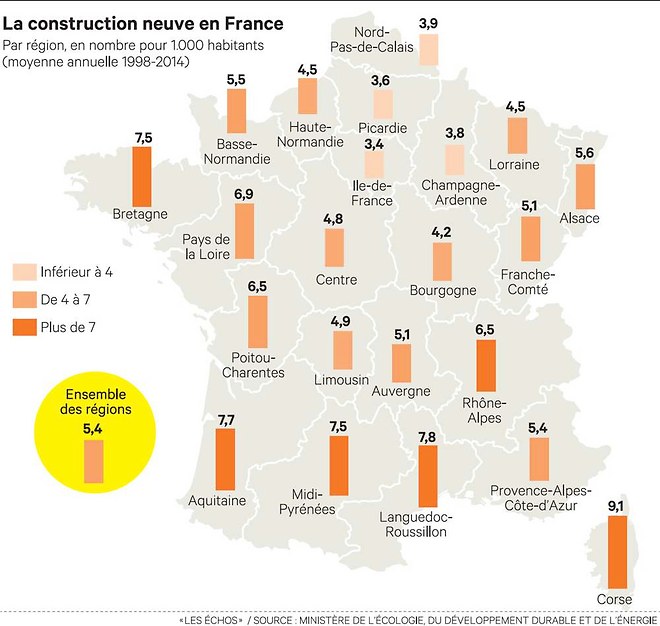

Enfin, les agglomérations les plus chères ne sont pas celles où la construction de logements neufs a été la plus active: 2,6 logements neufs pour 1.000 habitants par an entre 1998 et 2009 en Île-de-France. 4,3 logements en PACA, mais 6,9 en Bretagne et 5,7 en Poitou-Charentes.

De fait, estime Jean-Claude Driant, professeur à l’Ecole d’urbanisme de Paris : « La production de 300.000 à 340.000 logements par an serait suffisante compte tenu de l’évolution du nombre des ménages, mais elle n’a de sens que si elle est adaptée géographiquement aux besoins. Il n’y a pas de pénurie de logement en France, mais une disparité territoriale qui n’a fait que s’accentuer au cours des vingt dernières années ».

– Une mobilité bloquée

La mobilité des ménages est l’un des principaux mécanismes de l’offre disponible. Or, la crise du logement bloque cette mobilité. Entre 2002 et 2006, le nombre de sorties du logement social vers l’accession à la propriété recule de 10 % par rapport à la période 1998-2002. Les ménages continuent à occuper leur logement et n’évoluent pas vers de meilleures conditions. (selon le schéma classique du parcours résidentiel ascendant : décohabitation parentale, location, accession à la propriété). Derrière, la file d’attente s’allonge.

Le constat est particulièrement frappant dans le logement du parc locatif social, relativement abondant en France où il représente 20 % du parc de logements urbains. (On estime à 4,5 millions le nombre de logements sociaux, un taux de rotation de 10 % donnera lieu à 450.000 attributions dans l’année. Un point de plus ferait gagner 45.000 possibilités d’attribution).

Face à la faible mobilité des ménages, la file d’attente ne cesse de grandir : en mai 2014, le ministère du Logement enregistrait 1,8 millions de demandes au niveau national pour 467 000 attributions. A Paris, la situation est pire avec un rapport de 1 à 13.

– L’assouplissement des conditions d’emprunt

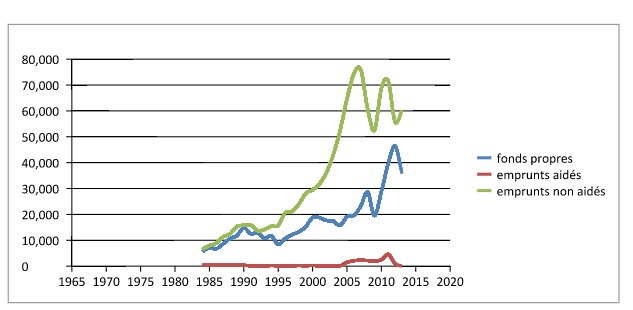

Entre 2000 et 2006, les ménages n’engagent pas plus leur économie dans l’acquisition de l’ancien. A l’opposé, durant cette période, les banques augmentent le crédit bancaire par un facteur de 2,6. Une baisse des taux d’intérêt et une augmentation de la durée des crédits immobiliers sont à l’origine de ce phénomène, libérant une masse d’argent disponible.

Financement de l’acquisition de l’ancien pour les primo-accédants

Source : Trannoy, A. (2015). « Améliorer la lisibilité des marchés immobiliers pour mieux définir des politiques ». Revue Foncière n°7 , 32-37

Aucune offre n’étant assez élastique pour absorber une telle quantité d’argent supplémentaire, le marché ne pouvait qu’augmenter.

– Le statut de valeur refuge en tant de crise

Après la crise, l’exubérance bancaire est moindre. Le coefficient de prêt (rapport prêt sur fonds propres) revient à des valeurs proches de celles du début des années 1990. Les ménages prennent le relais, sans doute effrayés par la crise de l’euro, ils se réfugient dans le placement immobilier. Leur épargne est engagée pour l’acquisition dans l’ancien.

Différents enjeux économiques

L’impact de la crise du logement est d’autant plus fort que les enjeux macro-économiques du logement, au-delà de son rôle social et urbain, sont nombreux. L’aphorisme de Martin Nadeau, « quand le bâtiment va, tout va », n’a pas perdu son sens aujourd’hui.

– Au travers du secteur du bâtiment

L’industrie du bâtiment est l’un des secteurs majeurs de l’économie nationale et représente environ deux millions d’emplois. Selon les fédérations d’entreprises, chaque logement construit représente environ 1,5 emploi. 10.000 constructions de plus représenteraient donc 15.000 emplois.

– Au travers des équilibres macro-économiques

En raison de son poids dans le budget des ménages (le taux d’effort moyen des ménages est de l’ordre de 20 %), l’accroissement du coût du logement se traduit par des arbitrages en défaveur de la consommation pouvant porter préjudice aux autres composantes de l’économie nationale, notamment la croissance du PIB.

Louis Gallois a d’ailleurs exprimé ses regrets d’avoir oublié de mentionner le logement dans son rapport sur la compétitivité française. « Baisser cette charge, très lourde pour les ménages en France, serait un facteur essentiel de compétitivité et de mobilité ; j’ajoute que plus de logements, c’est plus d’emplois. », estime-il.

– Le logement, un frein à l’emploi ?

En 1996, l’économiste Andrew Oswald estime qu’il existe une corrélation positive entre le statut de propriétaire et le taux de chômage. Les chômeurs propriétaires seraient moins enclins à accepter un travail loin de chez eux car leur coût de mobilité est élevé. Ces résultats sont débattus, ils ont cependant le mérite d’illustrer l’influence du logement sur la mobilité professionnelle et le retour à l’emploi.

L’analyse a même été poussée plus loin pour étudier l’effet joint des coûts de transport et des rigidités sur le marché du logement. Les résultats sont éloquents : près de 4 points de l’écart entre taux de chômage européen et américain peuvent être expliqués par une différence du coût de mobilité (Rupert P. et Wasmer E. [2009]. “Housing and the labor market : Time to move and aggregate unemployment.” IZA DP, n°4172. Lien : https://halshs.archives-ouvertes.fr/hal-00972979/document).

Une meilleure fluidité sur le marché du logement aurait un impact positif sur le marché de l’emploi, donc dans la lutte pour la réduction du chômage. Bruno Decreuse et van Ypersele (Decreuse, B., van Ypersele, T., 2011. Housing market regulations and the social demand for job protection, Journal of Public Economics 95, 1397-1409) ont montré que la rigidité du marché du logement, en particulier locatif, bloque une réforme du marché du travail.

En protégeant le locataire, la régulation actuelle affaiblit les droits du propriétaire. En contrepartie, ce dernier exige des contrats de travail plus sûrs. Les locataires, conscients des exigences des propriétaires, préfèrent des contrats davantage protégés, alors qu’ils (en particulier les jeunes) éprouvent des difficultés à les obtenir.

Une réforme du marché du logement faciliterait donc une réforme des contrats du travail. Les jeunes seraient alors davantage convaincus de l’intérêt de disposer de contrats plus flexibles qu’ils ne le sont aujourd’hui, le mouvement gagnerait progressivement la société.

Quelles politiques pour quels résultats ?

– Les aides à la personne : redistributives, mais inflationnistes et coûteuses.

Reversées sous forme de prestations sociales (Aide Personnalisée au Logement (APL), Allocation de Logement Sociale (ALS), Allocation de Logement Familiale (ALF)), leur objectif est de faire baisser le taux d’effort des ménages. Elles représentent environ 40 % (17,4 milliards d’euros) du montant global des aides publiques au logement.

Leur impact redistributif est important. Selon l’Inspection générale des affaires sociales, elles permettent de réduire de 35,8 % à 19,5% le taux d’effort médian des allocataires et de faire baisser de 3 points leur taux de pauvreté (la perception de minima sociaux n’entraine une diminution que de deux points). Toutefois leur efficacité s’est détériorée ces dernières années, les loyers évoluant beaucoup plus vite que leur barème.

Des études ont montré que ces allocations favorisent la hausse des prix. Une partie des allocations perçues est absorbée par l’augmentation des loyers. De plus, ces aides apportent des ressources aux ménages. Ils peuvent donc consommer plus, entrainant une augmentation de la demande sur le marché locatif et provoquant in fine une hausse des prix.

– les aides à la construction de logements sociaux

En 2012, les aides aux bailleurs sociaux s’élevaient à près de 9 milliards d’euros. Leur but est d’accroire la solvabilité des opérations de construction de logements sociaux, elles participent donc fortement au développement du parc social. Ces logements, sociaux ou intermédiaires, sont soumis à des plafonds de loyers et de ressources, en contrepartie de quoi, les bailleurs se voient accorder par l’Etat et les collectivités locales de nombreux avantages et subventions.

Cependant, on observe un recul de ces aides depuis 3 ans (avec une baisse importante de 1,5 milliards entre 2011 et 2012) malgré un manque structurel de logements dans les zones les plus tendues.

– les aides aux propriétaires accédants

Le prêt à taux zéro (PTZ) a pour objectif de faciliter l’accès à la propriété. Il ne permet pas à lui seul l’acquisition d’un logement et doit être associé à un prêt immobilier principal. Depuis sa mise en place en 1996, ses effets sont contestés. Si le secteur de la construction s’en félicite, le coût du dispositif est lourd et le ciblage de piètre qualité.

Il a été estimé (Gobillon L. et Le Blanc D. « Quelques effets économiques du prêt à taux zéro »Economie et Statistique, n°381-382 Octobre 2005. ) que le PTZ n’était « déclencheur d’achat » que pour 15 % des ménages acquéreurs. 85 % auraient accédé à la propriété sans ce dispositif.

En 2012, pour un coût de 965 millions d’euros, le dispositif aurait créé 2 milliards d’euros d’investissements. En ciblant les ménages les plus modestes, on pourrait atteindre un meilleur résultat : 1 € dépensé entrainerait un investissement de 3,6 €. D’une manière générale, des dispositifs de zonage et de plafonds de revenu permettent d’augmenter l’impact du PTZ. Les réformes des différents dispositifs vont dans ce sens.

Les réductions d’impôts pour intérêts d’emprunt adoptées en 2007 ont des effets encore moindres. Le seul effet a été de réduire ultérieurement l’acte d’achat sans permettre à l’accédant d’augmenter son prêt. L’effet d’aubaine est très fort et a coûté 6,8 milliards d’euros entre 2008 et 2012.

(On parle d’effet d’aubaine si l’acteur qui bénéficie de cet avantage avait eu, de toute façon, l’intention d’agir même si l’avantage n’avait pas été accordé.Dans notre cas, si la personne achète, elle pourra déduire de son imposition le remboursement de son prêt.)

– Les avantages aux bailleurs privés

L’intervention de l’Etat dans le locatif privé est en constante augmentation et les dispositifs se succèdent (Périssol, Borloo, Scellier, Duflot, Pinel). Ces différents dispositifs prévoient une déduction fiscale d’une partie de l’investissement dans les logements neufs à condition de le louer. L’investissement locatif des particuliers est favorisé, déclenchant la production de logements locatifs neufs.

Le coût semble disproportionné. Selon la Commission des finances de l’Assemblée nationale, le dispositif Scellier aurait permis la construction de 75 000 logements pour un coût de 3,9 milliards d’euros.

Que font les autres pays ?

Une crise franco-française uniquement ? Non !

Royaume-Uni : la politique du « tous propriétaires ! »

Le Royaume-Uni est dans une situation similaire. La crise est très aigüe mais localisée dans certaines zones (Grand Londres et sud-est de l’Angleterre) où les prix de l’immobilier ont fortement augmenté. Le débat est très vif sur l’envolée des prix qui repousse les classes moyennes vers des banlieues de plus en plus lointaines. Les logements sont inabordables pour les nouvelles générations. Les plus jeunes sont désormais surnommés « génération location ».

Le Housing Bill de 2015 marque « une croisade » pour transformer une génération de locataires en une génération de propriétaires pour reprendre le terme employé par le ministre du logement Brandon Lewis.

Une part de la production de logements neufs sera destinée à la primo-accession des moins de 40 ans à un prix au moins 20 % inférieur à celui du marché, lui-même plafonné par zone. Cette loi a subi de fortes critiques qui pointaient du doigt l’aubaine pour les acheteurs qui peuvent vendre aux prix forts après cinq ans, supprimant les avantages de ce dispositif pour les futures générations.

Allemagne : la régulation des loyers

A l’opposé, l’Allemagne ne connait pas une telle augmentation des prix de l’immobilier ou des loyers. (Durant la première décennie du 21e siècle, les prix de l’immobilier outre-Rhin ont en effet crû de moins de 10%, contre plus de 100% en France et au Royaume-Uni.)

La pression de la demande de logements est mieux répartie sur le territoire avec, au moins, sept grandes métropoles, toutes peuplées de plus d’1,2 millions d’habitants (Munich, Francfort, Stuttgart, Hambourg, Cologne, Düsseldorf et Berlin).

De plus, la pression démographique est déclinante du fait du vieillissement de la population, limitant la demande de logement.

Depuis 1971, il n’existe en Allemagne qu’un type de contrat de bail utilisé, le bail est à durée indéterminée et il n’est pas possible d’y mettre fin pour vendre le logement. La fixation des loyers est libre, mais le locataire peut se tourner vers le juge s’il estime que le loyer est usuraire (supérieur de 20 % aux loyers pratiqués pour des logements équivalents). Le juge se réfère au « miroir des loyers » (Mietespiegel), une banque de données locales, ou à un expert pour trancher.

Le succès de ce dispositif doit beaucoup à l’absence de tension sur le marché allemand. De plus, un tel système n’aurait qu’un succès limité en France où le parc locatif privé ne représente que 24 % des ménages contre 55 % en Allemagne. On notera au passage qu’une protection forte des locataires au détriment des bailleurs ne va pas à l’encontre d’un parc locatif privé fort.

Etats-Unis : les Community Land Trusts, une réponse à la question foncière ?

Le principe repose sur la dissociation entre la propriété du foncier et celle du bâti. L’acquisition du logement n’impliquant plus l’acquisition du terrain (très chère dans les zones tendues), le coût du logement est nettement moins élevé que le prix du marché.

A titre de comparaison avec la France, l’article 71 de la loi Alur introduit cette possibilité dans l’hexagone. Les agglomérations de Lille et de Lyon sont déjà très avancées sur le développement de cet outil. Le bail réel immobilier de longue durée, prévoyant de devenir propriétaire d’un logement, pour une durée limitée s’inspire du même montage.

III. La vision de 9 économistes

Christian SAINT-ETIENNE (Cercle des économistes)

Christian SAINT-ETIENNE (Cercle des économistes)

Métropoliser la croissance par une vraie politique du logement. Les métropoles modernes sont à la pointe de l’évolution de l’économie dans tous les pays. Métropoliser la croissance doit être au cœur de la planification urbaine et de la politique économique. « Toute politique économique qui se voudrait favorable à la croissance, mais qui n’encouragerait pas le phénomène de la métropolisation en l’adaptant aux caractéristiques du pays, serait vouée à l’échec », estime Christian Saint-Etienne.

Maîtriser la densité du bâti autour de la mobilité. Selon l’économiste : « La densification métropolitaine suppose que toutes les couches de la population en bénéficient, non seulement les travailleurs qualifiés et ouverts au monde, mais aussi les classes populaires constituées des ouvriers, employés, artisans et agriculteurs. L’urbanisation métropolitaine suppose donc que l’on développe massivement des logements pour ces catégories sociales au cœur des métropoles modernes ». Or, la France a fait un autre choix. En effet, l’essentiel des HLM en zones urbaines denses est réservé aux immigrants récents tandis que les ouvriers, employés et travailleurs indépendants sont généralement placés en secteurs périurbains éloignés des zones denses. Cette géographie sociale sépare la France en deux.

Remplacer le HLM par le HLI*. Selon Christian Saint-Etienne, il est urgent d’intégrer à la planification urbaine la nécessité d’offrir plusieurs millions de logements dans les zones redensifiées au cœur des métropoles dynamiques. « Il faut créer un nouveau groupement constructeur de HLI, habitations à loyer intermédiaire, en zones urbaines denses. Les HLI, réservées aux actifs résidant sur le territoire depuis au moins dix ans, permettront de réurbaniser en zone dense les classes populaires actives afin de leur donner à nouveau accès à l’ascenseur économique et social », propose l’économiste, auteur de La France 3.0, Ed. Odile Jacob.

* HLI, Habitation à Loyer Intermédiaire : A mi chemin entre le logement social et le logement privé, le logement intermédiaire doit permettre de loger les ménages qui sont trop aisés pour être éligibles au logement social, mais aux ressources insuffisantes pour accéder aux logements du parc privé. Les loyers sont plafonnés à 15 ou 20 % en dessous des prix du marché.

Alain TRANNOY (Cercle des économistes)

Alain TRANNOY (Cercle des économistes)

Modérer les prix. Dans une note du Conseil d’Analyse Economique (2013), Alain Trannoy s’est penché, avec Etienne Wasmer, sur la question des prix de l’immobilier. Constat : ces derniers ont fortement progressé en France entre 1998 et 2007, puis entre 2009 et 2012. La première phase d’augmentation est en partie liée à des facteurs communs à la zone euro (assouplissement des conditions de financement), en partie aussi à des facteurs spécifiquement français (insuffisance de l’offre foncière, hausse des coûts de construction, etc…).

Inverser la courbe. Comme le souligne l’économiste : « de nombreux arguments plaident en faveur d’une politique publique visant à modérer la hausse, voire inverser la courbe des prix immobiliers, surtout si une partie de la hausse des prix a pour origine des politiques publiques mal adaptées ». Et l’économiste d’insister sur le fait que « la hausse des prix accentue les inégalités au détriment des jeunes générations de milieux modestes, et conduit à des inefficacités économiques telles que l’éloignement entre domicile et travail, notamment ».

Propositions. La note rédigée pour le CAE décline onze propositions. Difficile de mettre l’accent sur l’une ou l’autre. Alain Trannoy propose notamment d’ « assurer la neutralité fiscale entre le locatif privé et l’acquisition. Cela implique l’extinction progressive des défiscalisations d’intérêts d’emprunt comme du PTZ+ ». A la place, mieux vaut « explorer les solutions de location-accession pour les ménages modestes. Ces solutions permettent d’éviter le risque de dépréciation du patrimoine en cas de retournement du marché immobilier local ». Autre exemple : que faire d’un terrain agricole devenant constructible ? « Taxer la plus-value foncière latente lors d’un changement de plan d’urbanisme et en affecter les recettes aux collectivités chargées de délivrer le permis de construire », propose dans ce cas Alain Trannoy.

Jean BOSVIEUX (directeur des études à l’Agence Nationale pour l’Information sur l’Habitat)

Jean BOSVIEUX (directeur des études à l’Agence Nationale pour l’Information sur l’Habitat)

Intégrer les aides personnelles dans les minima sociaux. Dans le contexte budgétaire de plus en plus tendu, les pouvoirs publics sont confrontés à la difficulté de la maîtrise du coût des aides personnelles . Pour illustrer, Jean Bosvieux renvoie aux propositions du Cepremap, le Centre pour la Recherche Economique et ses Applications : « la réforme proposée par le Cepremap consisterait à déconnecter dans un premier temps les aides personnelles du niveau du loyer payé par le locataire, à en simplifier les règles de calcul, puis à les fusionner avec deux autres prestations sociales : le revenu de solidarité active (RSA) et la prime pour l’emploi (PPE). Ainsi, l’aide au logement disparaîtrait en tant que telle, noyée dans un revenu minimum destiné aux ménages en âge d’être actifs », détaille le directeur des études à l’Agence Nationale pour l’Information sur l’Habitat.

Cette piste de réforme est également privilégiée par la Cour des Comptes. Selon Jean Bosvieux, « la fusion des trois aides ne concernerait que la population active, puisque seule cette population est éligible à la PPE. D’autres formules doivent donc être imaginées pour les étudiants ». Et l’économiste de préciser que « pour les étudiants – 700.000 perçoivent l’allocation logement – l’étude préconise de créer des bourses supplémentaires à la place des aides au logement qui leur sont actuellement attribuées, ou d’augmenter le financement du logement étudiant ».

Elargir la réflexion. Les rapports sur les aides personnelles au logement sont légion. « Depuis une vingtaine d’années, tous les gouvernements en ont commandé au moins un », souligne Jean Bosvieux qui constate qu’ « aucun n’a débouché sur des propositions qui auraient permis de maîtriser la dépense sans compromettre l’accès des plus modestes à un logement décent ». Comme un appel lancé aux décideurs à poursuivre la réflexion pour aboutir, enfin, à des solutions concrètes.

Michel MOUILLART (Professeur à l’université Paris X, spécialiste du logement)

Michel MOUILLART (Professeur à l’université Paris X, spécialiste du logement)

Construire beaucoup, pour tous et partout. Tel est le message lancé par Michel Mouillart, convaincu que la demande de logements va rester forte pendant de nombreuses années. Faute d’être satisfaite en temps et en heure, l’offre de logement s’impose comme un véritable frein. Ainsi, « Les conséquences d’un déficit de logements sont nombreuses : dérèglement des mécanismes de formation des prix et des loyers, renforcement des tendances à l’éviction des ménages modestes des espaces convoités, aggravation des difficultés d’accès à un logement, accentuation du mal logement, frein à la création des emplois et de la richesse, pénalisation de la croissance… », constate l’économiste.

Penser aux générations futures, à la jeunesse. « En ne construisant pas assez aujourd’hui, on ne peut satisfaire la demande immédiate et on obère la possibilité de répondre à celle de demain. On transmet aux générations futures un patrimoine obsolète et dégradé. Loin des préoccupations du développement durable ! », regrette Michel Mouillart qui poursuit : « Pendant un grand nombre d’années, il conviendrait donc de construire beaucoup, mais aussi partout, par tous et de tout ».

Pérenniser la politique du crédit. « Il faudrait ne pas déstabiliser l’offre de crédits bancaires, en renonçant aux spécificités qui ont permis au secteur de l’immobilier de mieux résister en France qu’ailleurs en Europe, après deux crises majeures ».

La solution aux yeux de l’économiste : « Préserver les prêts à taux fixe, les garanties accordées sous forme de caution solidaire d’un organisme, un modèle de financement et de refinancement des crédits accordés largement adossés aux ressources de dépôts des banques. Enfin, il faudrait éviter d’ajouter des raisons de fuir cet investissement de long terme, qui constitue un pari sur l’avenir, en agitant périodiquement le spectre d’une taxation du loyer fictif. La confiance dépend, c’est une évidence, de l’absence de menaces », insiste Michel Mouillart. L’aspect psychologique est l’une des données du problème.

Guy MARTY (économiste, directeur général de l’Institut de l’Epargne Immobilière et Foncière).

Guy MARTY (économiste, directeur général de l’Institut de l’Epargne Immobilière et Foncière).

Privilégier les tendances de long terme et construire une stratégie qui respecte la durée des cycles. Selon l’Insee, au cours des quinze prochaines années, on attend trois millions de nouveaux ménages en France. Autant de foyers qui devront se loger et apprécieront la stabilité. D’où l’intérêt, selon Guy Marty, d’ « inscrire la politique du logement, non pas dans des mesures de court terme pour essayer de calmer tel ou tel symptôme, mais plutôt dans une approche globale de long terme, sur quinze ans. La réponse serait peut-être plus difficile à élaborer mais elle serait solide dans la durée ».

Aujourd’hui, la demande n’est pas dans le social mais dans le logement intermédiaire. Le logement est une question très difficile pour les revenus moyens. « En matière de logement, on a l’habitude de cloisonner. Et ces cloisonnements sont extrêmement inhibiteurs par rapport à une société qui évolue, des ménages qui ont besoin de se déplacer, etc… », souligne l’économiste, pour qui la mobilité est un autre point déterminant. « Quand on analyse le changement du nombre de ménages dans les villes, le premier facteur n’est pas la natalité ou ses conséquences mais les déplacements de région à région, ou de ville à ville ». La dichotomie entre social et privé est artificielle et ne correspond pas à la société d’aujourd’hui.

Besoin de stabilité fiscale. Sur le long terme, la politique sans cesse variable de la fiscalité de l’investissement locatif a des effets désastreux. « On pourrait, par exemple, décider un avantage fiscal, pas forcément très important, mais sur lequel on s’engagerait pour les 15 ou 20 ans à venir », propose Guy Marty, soulignant que ce système a porté ses fruits dans d’autres pays, notamment l’Allemagne.

Le directeur général de l’Institut de l’Epargne Mobilière et Foncière voit beaucoup d’avantages dans un système « qui permettrait aussi bien d’acheter pour soi même ou d’acheter pour louer, dans le neuf ou dans l’ancien. Il y aurait alors un effet stabilisateur pour les ménages, et donc la possibilité de faire des projets ».

Stabilité fiscale, prise en compte de la mobilité, décloisonner les décisions… trois principes de base à inclure dans une réforme pérenne.

Vincent RENARD (directeur de recherche au CNRS)

Vincent RENARD (directeur de recherche au CNRS)

Optimiser l’efficacité des aides au logement. Vincent Renard estime que la situation globale en offre de logements est relativement satisfaisante aujourd’hui en France. Il y a beaucoup de logements par rapport à la population, mais la question repose sur l’attribution et les modes de financement. « La dépense publique pour le logement est considérable mais ces aides sont peu efficaces et peu équitables. La remise a plat n’a pas été faite », estime l’économiste.

« Si l’on veut agir sur les politiques du logement , il me semble que la question cruciale repose sur le foncier qui entre dans une part considérable du coût du logement. C’est un levier sur lequel on peut agir », ajoute-t-il, constatant que peu est fait pour des raisons à la fois historiques et sociologiques.

Philosophie foncière inadaptée aux enjeux de la politique du logement. Vincent Renard est catégorique : « Notre philosophie foncière, c’est la passivité. Le propriétaire est libre de ne pas bouger, contrairement à ce qui prévaut dans certains pays du Nord comme l’Allemagne où le droit des sols s’impose au propriétaire. Dans ces pays, le propriétaire fait ce que les règles de l’urbanisme lui imposent. En France, pas du tout. Le propriétaire est libre de ne pas bouger. C’est le phénomène majeur. On s’assure que le terrain est constructible et que les droits de construire n’ont pas été réduits, mais il n’y a aucune incitation à faire ».

En résumé, un bout de terrain à bâtir très cher ne fait pas l’objet d’impôt tant que le propriétaire ne manifeste pas son intention de construire. Le stockage d’un terrain est gratuit, en quelque sorte.

Lourd héritage. Vincent Renard constate que « Cela dure depuis longtemps. Cette sociologie du propriétaire foncier est l’héritage de la France agricole mais qui se paie cher aujourd’hui. Cette rétention foncière n’est pas le fruit d’affreux spéculateurs mais relève d’un simple comportement de bon père de famille : garder son terrain au sec. C’est un comportement économiquement rationnel ».

Quelle solution ? « Revoir la fiscalité annuelle du foncier non bâti. Revoir complètement l’évaluation des terrains en fonction de leur valeur vénale, le vrai prix de marché. Mais le jour où un responsable politique décidera de s’approcher des valeurs de marché, cela fera mal dans l’opinion. Dire par exemple qu’il est normal qu’un bien immobilier paie un impôt de l’ordre de 1% de sa valeur vénale, en France ca serait une révolution. Cela serait politiquement très lourd à gérer », conclue Vincent Renard. Autant dire que le système fiscal français est totalement déconnecté du fonctionnement réel des marchés qui, eux, ont bougé très vite.

François JOUVEN (économiste, président du conseil d’administration du groupe immobilier AKERYS)

François JOUVEN (économiste, président du conseil d’administration du groupe immobilier AKERYS)

Réserver les aides au logement à celles et ceux qui en ont vraiment besoin. Avoir une politique beaucoup plus fine en matière d’APL (aides personnalisées au logement) s’impose. Mais cela nécessite une vraie volonté politique. Selon François Jouven, « cela impose aussi de toucher au système bureaucratique des HLM, construit sur une ambiguïté : le mouvement HLM est-il fait pour les plus démunis ou pour loger tous les salariés ? ». Politiquement sensible, en effet. De plus, la réforme du monde HLM se heurte au fractionnement entre organismes publics d’un côté et sociétés anonymes de l’autre, ce qui accentue les difficultés.

Réexaminer les dispositifs existants. Un réexamen permanent de la situation des bénéficiaires des APL, ou de leurs droits à entrer dans un HLM, s’impose également. « Il n’y a pas de système de bail dans les HLM », précise François Jouven. « Si à un moment donné de votre existence vous êtes dans les plafonds du système, vous pouvez y rester toute votre vie », ajoute l’économiste. « L’instauration d’un bail ou d’un équivalent serait le début d’une gestion un peu plus saine », ajoute-t-il. On peut imaginer aussi un examen de la situation des bénéficiaires à une date anniversaire pour permettre une rotation du secteur HLM qui est extrêmement basse dans les secteurs tendus.

Autre grand sujet : celui de la production de logements. Notre système de production n’est pas approprié, tant du côté de la délivrance des autorisations que de la délivrance des permis de construire. François Jouven explique : « Il est quasi constitutionnel aujourd’hui que des maires détiennent la délivrance des permis de construire. Les réformes faites avec le Grand Paris ne touchent pas à ce point. Toutes les réformes que l’on peut faire en matière de PLU (plan local d’urbanisme) et de POS (plan d’occupation des sols) – qui vont plutôt dans le bon sens – se heurtent à la décision finale du maire qui, de fait, en tant qu’élu, est sensible à ce que disent les riverains ».

En France on construit beaucoup sur les chantiers et très peu en usines. François Jouven souligne le peu d’industrialisation dans le domaine de la construction. « Au lieu de pré fabriquer un certain nombre de modules en usine, on construit tout sur le chantier avec les aléas de ce dernier. Le chantier est très coûteux par rapport à la fabrication en usine. Donc on a des coûts de constructions beaucoup plus élevés que la moyenne des pays industrialisés ». A quoi s’ajoutent des normes extrêmement élevées… « nous n’arrivons pas à supprimer les normes obsolètes et cela ajoute encore aux coûts de construction », regrette l’économiste. Et le fait que, quelles que soient les alternances politiques, le ministère du Logement soit politiquement faible, il est le réceptacle naturel de tous les lobbies qui s’en donnent à cœur joie. Et si la réforme passait aussi par là ?

Agnès BENASSY-QUERE (Cercle des économistes)

Agnès BENASSY-QUERE (Cercle des économistes)

Voir notre vidéo Duo éco ci-dessous

Hipolyte d’ALBIS (Cercle des économistes)

Hipolyte d’ALBIS (Cercle des économistes)

Voir notre vidéo Duo éco ci-dessous

Conclusion

Actrice à part entière de la cohésion sociale, vectrice de croissance notamment dans le secteur du bâtiment, facilitatrice de mobilité des salariés… de toute évidence, la politique du logement appliquée aujourd’hui en France ne répond pas à ses principaux rôles ainsi définis. Et la liste n’est pas exhaustive.

Fluidifier la fiscalité du foncier, revoir les dispositifs existants en matière d’attribution de logement social, pérenniser l’ensemble des dispositifs pour rassurer investisseurs et propriétaires, faciliter la vie des locataires et engager une dynamique vertueuse… l’idéal ne saurait être atteint sans véritable volonté politique.

De nombreux freins persistent mais les solutions existent. Ce Décryptage du Cercle des économistes en est la preuve flagrante. Trop de régulation tue la régulation, la bonne, celle qui est nécessaire au bon fonctionnement de toute société. Encore faut-il que cette régulation soit pragmatique, éloignée de toute idéologie, vilain défaut qu’il convient de corriger au plus vite. L’urgence de la situation l’impose.

Duo éco: 3 questions à Agnès Bénassy-Quéré et Hippolyte d’Albis

Bibliographie

- Conseil d’Analyse Economique. http://www.cae-eco.fr/La-politique-du-logement-locatif.html

- Conseil d’Analyse Economique. http://www.cae-eco.fr/IMG/pdf/cae-note010.pdf

- Conseil d’Analyse Economique. http://www.cae-eco.fr/IMG/pdf/Document_de_travail_logement.pdf

- (2015). « Le regard des Français sur différents champs de la politique du logement ».

- Driant, J.-C. (2010). « Les politiques du logement en France ». La Documentation Française.

- (2015). « Les conditions de logement fin 2013. Premiers résultats de l’enquête Logement ». Insee Première n°1546.

- Alternatives Economiques. « L’Economie politique, Logement : des politiques à reconstruire ». 2015 (n°65).

- Montalembert, M. d. (2013). « La protection sociale en France », 6ème édition. La Documentation Française.

- Pierre, F. A. (2015). « L’état du mal-logement en France », 20ème rapport annuel.

- Steinmetz, H. (2015). « Les politiques du logement en Europe ». Cahiers Français n°388.

- Trannoy, A. (2015). « Améliorer la lisibilité des marchés immobiliers pour mieux définir des politiques ». Revue Foncière n°7 , 32-37.

- Trannoy, A. (2015). « Les aides au logement : un système à réformer ». Cahiers Français n°388 , 29-33.

- Decreuse, B. (2014). « Réforme des contrats de travail et régulation du marché locatif » . Chaire Transitions démographiques, Transitions économiques .

- Jelloul M. B, Shaff C. (2010). « Favoriser la mobilité résidentielle en modifiant la fiscalité du logement ». Centre d’Analyse Stratégique.

- Rupert P, Wasmer E. (2012). « Housing and the labor market: Time to move and aggregate unemployment ». Journal of Monetary Economics , 24–36.

- Ypersele T, Decreuse B. (2011). « Housing market regulation and the social demand for job protection ». Journal of Public Economics , 1397–1409.

- Institut Montaigne janvier 2016: Politique du logement :faire sauter les verrous

Petite revue de Presse

Batiactu 04/01/16 : ce qui change au 1er janvier 2016

L’Obs 07/07/15 : Les 20 propositions choc de l’Institut Montaigne pour le logement

Les Echos 16/02/15: Faut-il réformer la politique du logement en France?