Télécommunications : 2016 et 2017, années 2.0 de la consolidation du secteur. En France, en Europe et dans le monde, les grandes manœuvres sont engagées. Y a-t-il un opérateur téléphonique de trop en France ? A quoi ressemblera le paysage des télécommunications en 2020 ? Qui seront les gagnants et les perdants ?

Télécommunications : 2016 et 2017, années 2.0 de la consolidation du secteur. En France, en Europe et dans le monde, les grandes manœuvres sont engagées. Y a-t-il un opérateur téléphonique de trop en France ? A quoi ressemblera le paysage des télécommunications en 2020 ? Qui seront les gagnants et les perdants ?

SOMMAIRE

I.Les termes du débat

II. Le sujet dans la théorie économique

III. La vision de dix économistes

Introduction

Le marché français de la téléphonie mobile reste très dynamique mais la croissance annuelle du nombre de cartes SIM a ralenti au quatrième trimestre 2015. Cette tendance fournie par l’Observatoire des marchés des communications électroniques donne une indication, passagère mais bien réelle, sur le niveau de maturité du secteur.

Plus largement, dans le monde, le taux de pénétration de la téléphonie mobile a atteint son maximum. Il y a désormais autant de cartes SIM que d’êtres humains sur terre, soit 7,3 milliards de cartes en circulation. La galaxie du mobile semble avoir atteint ses limites. Le temps de la consolidation du secteur est arrivé.

Faire mieux avec moins d’acteurs, offrir toujours plus de services à moindres coûts sans y perdre en compétitivité… autant de défis auxquels sont confrontés les différents protagonistes. Que cela soit au niveau mondial ou européen, et à fortiori français, la bataille des télécoms n’a pas dit son dernier mot, le régulateur non plus. Comment accompagner le mouvement de consolidation du secteur et qu’attendre des deux prochaines années en la matière ? C’est la réflexion que vous propose ce dernier Décryptage éco du Cercle des économistes.

I. Eléments du débat: pourquoi des consolidations ?

A. De multiples acteurs

L’industrie des télécommunications représente l’ensemble des acteurs qui produisent et commercialisent des biens et services de télécommunications. On distingue traditionnellement quatre types d’acteurs.

Les opérateurs de télécommunications (fixe et mobile).

Les opérateurs de télécommunications mettent à disposition des services de communication à distance.

Les 5 plus grands opérateurs de télécommunications au monde :

| Opérateur | Chiffre d’affaires | Siège Social |

| AT&T | 132,4 (2014) | Etats Unis |

| Verizon | 120,6 (2014) | Etats Unis |

| NTT (Nippon Telegraph and Telephone) | 109,1 (2014) | Japon |

| China Mobile | 107,6 (2014) | Chine |

| Deutsche Telekom | 79,8 (2014) | Allemagne |

La situation en France :

| Opérateur | Chiffre d’affaires (en milliards d’euros, T3 2015) | Abonnés au réseau mobile(en millions, T1 2015) | Part de marché mobile |

| Orange | 39,4 | 28,25 (185 dans le monde) | 35,57 % |

| SFR | 11,4 | 22,5 | 28 % |

| Bouygues Telecom | 4,43 | 11,12 | 14,19 % |

| Free | 1,6 (Free Mobile) | 10,5 | 13,25 % |

| MVNOs | 6,9 | 8,68 % |

Les MVNOs (Mobile Virtual Network Operator), ou opérateurs de réseau mobile virtuel, sont des opérateurs qui ne possèdent pas de connexion de spectre de fréquence ni d’infrastructure de réseau propre. Ils s’accordent avec les opérateurs possédant un réseau mobile pour utiliser ce dernier (moyennant un forfait). On peut citer Virgin Mobile, NRJ Mobile, Transatel, Lycamobile, Prixtel

Les câblo-opérateurs

Les câblo-opérateurs gèrent les réseaux câblés (notamment le THD, Très Haut Débit) et vendent des programmes de télévision aux abonnés. Ils sont beaucoup plus développés aux Etats-Unis qu’en Europe.

| Câblo-opérateur | Chiffre d’affaires (en milliards de dollars) | Siège Social |

| Comcast | 68,775 (2014) | Etats-Unis |

| Time Warner Cable | 22,12 (2014) | Etats-Unis |

| Liberty Global | 18,2 (2014) | Etats-Unis |

| Cox Communication | 10,4 (2014) | Etats-Unis |

| Charter Communication | 9,1 (2014) | Etats-Unis |

Numéricable est l’unique câblo-opérateur en France avec un chiffre d’affaires de 1,3 milliards d’euros en 2014 (avant sa fusion avec SFR).

Les équipementiers

Les équipementiers fournissent en amont les opérateurs de télécommunications, les câblo-opérateurs ou encore les autres acteurs fournissant des services de télécommunications et d’Internet. Les principaux équipementiers sont : Ericsson, Huawei, Alcatel-Lucent, Nokia Network, auxquels on pourrait ajouter l’américain Cisco (matériel informatique Internet/WAN).

Les acteurs d’Internet

Avec le développement d’Internet, de nouveaux acteurs sont apparus, comme les fournisseurs d’accès à Internet (FAI), les moteurs de recherche et les fournisseurs de services de toutes sortes.

En France, les principaux FAI sont : Orange (40 % de parts de marché), SFR-Numéricâble (25 %), Free (22 %) et Bouygues Telecom (10 %).

Les moteurs de recherche sont des logiciels qui permettent de retrouver des ressources sur le web, les plus importants sont dans l’ordre : Google, Baidu, Bing et Yahoo.

Les entreprises de services sur le Net sont en train de s’imposer : Alphabet-Google est devenu la première capitalisation mondiale avec 555 milliards de dollars, Amazon (300 milliards), Facebook (300 milliards) dépassent dorénavant largement les télécoms (les capitalisations des deux plus importants, AT&T et Verizon, sont respectivement de 230 milliards de dollars et 206 milliards).

Le processus actuel de consolidation repose en grande partie sur le rapprochement entre câblo-opérateurs et opérateurs fixes ou mobiles. Les acteurs d’Internet jouent un rôle dans ce processus, autant de menaces que d’opportunités. Les équipementiers ne sont pas concernés, pour l’instant.

B. De quoi parle-t-on ?

Le retour des méga fusions

Un mouvement de consolidation de vaste ampleur est en cours dans le secteur des télécoms. La liste ci-dessous en propose un aperçu sans être exhaustive.

| Date | Opération | Montant |

| Janvier 2016 | Discussions entre Orange et Bouygues Telecom | Montant évoqué : 10 Md € |

| Décembre 2015 | Altice (Numéricable-SFR) annonce le rachat de 70 % de Suddenlink (7ème câblo-opérateur aux Etats-Unis) | 9,1 Md $ |

| Septembre 2015 | Rejet par Bouygues Telecom de l’offre d’Altice (Numéricable-SFR) | Montant proposé : 10 Md € |

| Juin 2015 | Orange annonce le succès de son OPA sur Jazztel (3ème opérateur fixe et 4ème haut débit en Espagne) | 3,2 Md € |

| Avril 2015 | Telenet acquiert les activités de KPN en Belgique | 1,3 Md € |

| Mars 2015 | Rachat par Hutchinson Whampoa de la filiale britannique O2 à Telefonica | 14 Md € |

| Février 2015 | Orange et Deutsche Telecom annoncent la signature d’un accord avec British Telecom visant la cession de l’intégralité de leur part dans EE. Accord validé par l’autorité de la Concurrence du Marché britannique. | Montant estimé : 16,7 Md € |

| Décembre 2014 | Rachat de Portugal Telecom par Altice (Numéricable-SFR) | 7,4 Md € |

| Septembre 2014 | Iliad (Free) se porte candidat pour l’acquisition de T-Mobile, cette tentative n’aboutit pas. | Montant proposé : 32 Md $ |

| Juin 2014 | AT&T vend à Carlos Slim sa participation dans American Mobil | 5,6 Md $ |

| Avril 2014 | Rachat de SFR par Altice (Numéricable) | 13,5 Md € |

| Mars 2014 | AT&T annonce l’acquisition de DirecTV | 48,5 Md € |

| Mars 2014 | Vodafone acquiert l’opérateur ONO | 7,2 Md € |

| Octobre 2013 | OPA de la filiale O2 de Telefonica sur l’opérateur allemande E-plus de KPN | 8,55 Md € |

| Septembre 2013 | Verizon annonce le rachat de 45 % de Verizon Wireless détenu par Vodafone | 130 Md $ |

| Juillet 2013 | Le japonais SoftBank prend le contrôle de Sprint-Nextel | 21,6 Md $ |

| Juin 2013 | Vodafone rachète le cablo-opérateur Kabel Deutschland | 7,7 Md € |

| Avril 2012 | Vodafone annonce le rachat de Cable & Wireless Worldwide (CWW) | 1,04 Md £ |

Comment va réagir la Commission Européenne à cette recomposition industrielle ?

Son action sera déterminante mais pour autant ses intentions sont loin d’être claires. En 2013, la Commission a dévoilé un nouveau « Paquet Telecom ». La Commission estime que la fragmentation du marché des télécommunications en Europe coûte jusqu’à 0,9% de son produit intérieur brut (PIB)

Pour bénéficier de ce potentiel de croissance, la Commission souligne la nécessité d’une diminution du nombre d’opérateurs dans l’Union. L’objectif est d’obtenir des groupes transnationaux capables de rivaliser avec leurs concurrents extracommunautaires, mais également de proposer des services similaires au sein de l’Union.

Dans cet esprit, Bruxelles a donné son feu vert à la fusion des numéros trois et quatre du marché allemand du mobile O2 (filiale de l’espagnol Telefonica) et E-plus (filiale du néerlandais KPN).

Mais, retournement de situation début septembre 2015, la Commission annonce s’acheminer vers le blocage de la fusion entre les filiales danoises du suédois TeliaSonera et du norvégien Telenor. La nouvelle entité aurait représenté 40 % du marché. Bruxelles indique craindre que la future entreprise et ses deux rivaux ne « soient moins enclins à se livrer concurrence, ce qui entraînerait des hausses de prix. »

L’Autorité européenne de la Concurrence a spécifié qu’il n’y avait pas de règle particulière sur le nombre d’opérateurs désirables (trois ou quatre ?) mais qu’elle examinerait chaque projet en fonction de son marché national. Cette position suscite bien des interrogations en France où des discutions sont engagées entre Orange et Bouygues Telecom.

Le poids de l’Autorité européenne de la Concurrence doit être modéré. Lorsque plus de deux tiers du chiffre d’affaires est réalisé dans un pays, le rachat est considéré comme une affaire nationale et traité par l’Autorité de la concurrence locale.

Dans le cadre des négociations entre Orange et Bouygues Telecom, l’Autorité française de la concurrence a été saisie et non Bruxelles, où l’intransigeance de la nouvelle commissaire européenne à la Concurrence, Margrethe Vestager faisait craindre pour l’avenir du projet.

La situation en France

Troisième opérateur mobile en France, Bouygues Telecom a déjà fait l’objet d’une offre de fusion en 2016. Altice (la maison-mère de Numéricable-SFR) a mis sur la table 10 milliards d’euros mais Bouygues Telecom a refusé, justifiant son refus par un risque d’inexécution important au regard du droit à la concurrence.

En janvier 2016, Orange et Bouygues Telecom ont annoncé être en discussion pour un rapprochement entre les deux groupes. Orange, pour un montant de 10 milliards d’euro mettrait la main sur les activités télécoms de Bouygues qui, en contrepartie, récupèrerait 15 % du capital d’Orange.

Concurrence oblige, Numericable-SFR et Free sont également impliqués dans les négociations. Le nouvel ensemble dépasserait les 50 % de parts du marché et devrait se délaisser d’une partie de ses actifs. Une configuration qui pourrait également avantager Free. Sommé par l’Arcep de mettre fin à ses accords d’itinérance avec Orange, Free pourrait récupérer une partie des fréquences et antennes-relais de Bouygues, remplissant ainsi ses objectifs de couverture de 90 % de la population en janvier 2018.

NB: L’Autorité de Régulation des Communications Electroniques et des Postes (Arcep) est une autorité administrative indépendante chargée de réguler le secteur des télécommunications en France, à ne pas confondre avec l’Autorité française de la concurrence qui s’occupe uniquement des questions de concurrence.

C. Pourquoi un tel mouvement de consolidation?

Une pression concurrentielle forte

L’intensité concurrentielle est très forte dans le secteur des télécoms. C’est en particulier le cas en France où les prix ont reculé en moyenne de 30 % depuis 2010. Aujourd’hui la moyenne des abonnements en France est parmi les plus basses du monde : autour de 20€ contre 54 € aux Etats-Unis.

Cette baisse effrénée des prix se traduit en termes de résultats. Le secteur européen des télécoms n’a quasiment pas crû en cinq ans. En France, les opérateurs ont vu leur chiffre d’affaires baisser de 9 % entre 2011 et 2014, et leur marge brute d’exploitation reculer de 14 % sur la même période.

Une consolidation permettrait de stabiliser les prix et d’empêcher la baisse de se poursuivre, voire d’entraîner une hausse. A l’heure où l’échéance d’investissements importants (4G, fibres…) se rapproche, il est essentiel pour les entreprises de restaurer leurs marges.

Des opérateurs sous-évalués en Bourse

Cette baisse des marges et du chiffre d’affaires a provoqué un effondrement de la valeur des opérateurs. La crise financière de 2008, et la difficile relance de la zone euro, ne font qu’aggraver le problème. Les opérateurs européens auraient perdu 28 % de leur valeur entre 2006 et 2012.

Des opérateurs sous-évalués en Bourse

Cette baisse des marges et du chiffre d’affaires a provoqué un effondrement de la valeur des opérateurs. La crise financière de 2008, et la difficile relance de la zone euro, ne font qu’aggraver le problème. Les opérateurs européens ont perdu environ 30 % de leur valeur entre 2006 et 2012.

Une concurrence par les acteurs du numérique

Sans entamer le sujet abordé dans la seconde partie de ce Décryptage éco, il est intéressant de rappeler à ce stade du dossier que l’essor du numérique a bouleversé le monde des télécommunications. De nouveaux modes de consommation apparaissent : vidéo à la demande (VOD), télévision diffusée par Internet (ITVP)… qui utilisent les réseaux et s’approprient une partie des revenus dont devraient bénéficier les opérateurs.

Ces nouveaux acteurs captent donc une partie du marché des câblo-opérateurs et opérateurs, alors contraints de se regrouper pour atteindre une taille critique. Netflix est même allé jusqu’à saisir la FCC (Federal Communication Commission) pour faire annuler la fusion entre AT&T et DirecTV.

Une convergence fixe / mobile

Fruits d’un univers de plus en plus concurrentiel, les offres quadruple play (Internet haut débit, télévision, téléphonie fixe et mobile) font leur apparition chez les opérateurs. Elles permettent de gagner et de fidéliser de nouveaux clients (objectif commercial) tout en jouant sur des synergies industrielles pour proposer des prix plus intéressants (objectif industriel).

Bouygues Telecom a été le premier à dégainer en 2009. Depuis, la majorité des concurrents s’est alignée. A cette pression concurrentielle, s’ajoutent des opportunités de rationalisation des coûts qui bénéficient aux synergies entre les différents métiers (câblo-opérateur et opérateur mobile). Ces opportunités sont d’autant plus alléchantes que, pour conserver leurs marges avec des prix très bas, les acteurs n’ont d’autres choix que de faire la « chasse aux coûts ».

Vodafone est l’archétype de ce mouvement. Le britannique a multiplié les acquisitions avec des câblo-opérateurs : Cable & Wireless, Kabel Deutschland et Ono. Le rapprochement entre SFR et Numéricable s’inscrit dans la même perspective.

Un catalyseur: des taux d’intérêt très faibles

Enfin, la faiblesse des taux d’intérêt a servi de catalyseur à ce mouvement. Le recours au levier de l’endettement devient financièrement intéressant. Altice (Numéricable+SFR) a fortement recouru au financement bancaire pour permettre sa croissance. En 2015, sa dette atteint les 45 milliards d’euros.

II. La théorie économique

Prédire comment va se redessiner le paysage des télécommunications en Europe d’ici quelques années est un exercice difficile car de nombreux paramètres entrent en jeu.

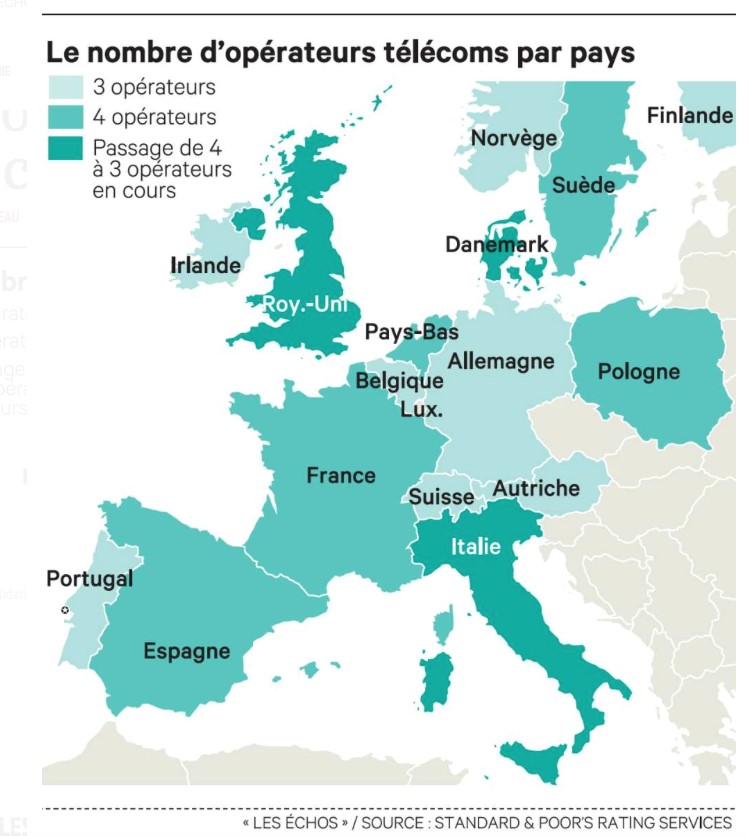

Une chose est à peu près acquise : sur l’ensemble des marchés nationaux, il n’y aura que trois ou quatre opérateurs. La simple visualisation d’une carte de l’Europe nous montre que le débat se jouera entre ces deux nombres. Plutôt l’un ou l’autre ? La question devient tout de suite plus ardue.

En effet, de nombreux paramètres rentrent dans l’équation. Le premier par ordre d’importance est la question de la régulation étatique ou européenne. Viennent ensuite des questions de prix, d’investissement, d’emploi, d’innovation ou de positionnement stratégique des entreprises.

Dans un premier temps, nous proposerons une approche historique pour montrer comment la théorie économique a justifié et orienté la régulation dans le secteur des télécoms. Prix, investissement, emploi, déploiement de nouvelles technologies sont pris en compte pour juger de l’opportunité de la consolidation d’un marché de quatre à trois opérateurs. Nous verrons à partir d’une revue non exhaustive de la littérature économique qu’il n’y a pas de réponse toute faite.

Trois ou quatre opérateurs, cela dépend. Mais surtout, les modifications substantielles dans le paysage des télécoms viendront peut-être d’un autre secteur. L’essor rapide du numérique change la donne et amène à réfléchir à de nouvelles formes de régulation d’un côté, de business model de l’autre.

A. Retour historique sur la régulation dans le secteur des télécoms

A l’origine : le monopole naturel

L’industrie des télécommunications est très intensive en capital, induisant des rendements d’échelle croissants. Lors de la construction du réseau, un coût fixe important s’impose. Ensuite, le coût unitaire va en diminuant au fur et à mesure que la production croît, d’où des économies d’échelle importantes.

Le monopole est inévitable car des rendements d’échelle croissants permettent à une firme dominante d’expulser ses concurrents ou encore de rendre toute entrée non profitable. Mais le monopole est également profitable en étant capable de produire le bien à un coût unitaire nettement inférieur à une situation avec concurrence.

NB: La tarification par fixation du prix au coût marginal (inférieur au coût moyen puisque celui-ci est décroissant), qui maximise la richesse collective, ne rémunère pas les dépenses engagées par le monopole et l’entraînerait donc à produire à perte. Un traitement palliatif consiste à nationaliser l’entreprise (le déficit est alors financé par le budget de l’Etat) et/ou à recourir à des subventions pour couvrir les pertes. Les ingénieurs économistes français, en particulier Marcel Boiteux, s’intéressent dans les années 1970 à déterminer une tarification pour les monopoles naturels sous contrainte d’équilibre budgétaire qui maximise l’utilité générale (Boiteux M. (1956), « Sur la gestion des Monopoles Publics astreints à l’équilibre budgétaire », Econometrica).

Cette logique a largement contribué à l’organisation industrielle en France avec l’émergence de grands monopoles étatiques comme ceux des télécommunications, du gaz, de l’électricité, du rail…

Libéralisation et ouverture à la concurrence

A partir des années 1980, la théorie économique et l’action politique évoluent de concert. Les monopoles sont décriés : trop chers, incapables d’innover, peu efficaces… Une nouvelle théorie de la régulation se met en place distinguant la production du réseau (et sa maintenance) des services que l’on produit en utilisant le réseau (la téléphonie).

Dans le cadre des monopoles historiques, ces activités sont intégrées. Or, seule la première production est l’objet de rendements décroissants. On peut donc ouvrir la concurrence à l’aval. Afin de favoriser l’investissement, la théorie de l’échelle de l’investissement, développée par Cave et Prosperetti (2001), consiste à proposer successivement aux opérateurs entrants différents niveaux d’accès aux infrastructures existantes (les « barreaux » de l’échelle), et d’inciter ces entrants à passer d’un niveau à l’autre par une tarification croissante de l’accès ou une fermeture progressive des réseaux. Les nouveaux entrants seraient alors fortement incités à développer leurs propres réseaux. Les régulateurs européens ont largement adopté cette théorie.

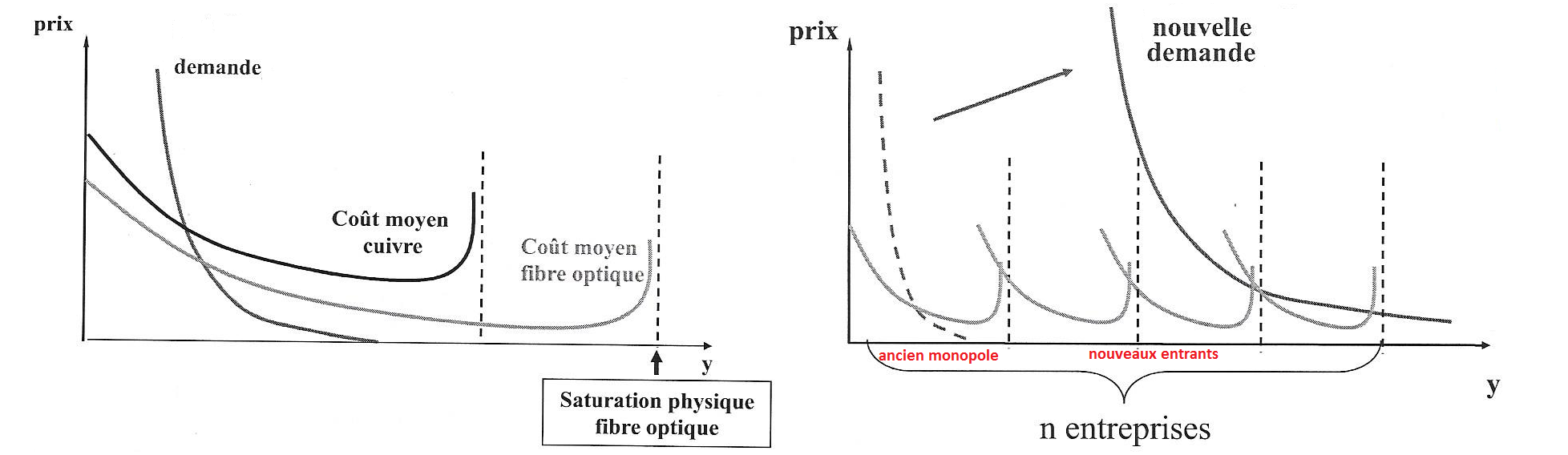

D’autre part, les améliorations technologiques (comme l’invention des amplificateurs optiques par Charles Townes dans les laboratoires de Bell AT&T, ironie de l’histoire, monopole à l’époque) permettent une baisse des prix des infrastructures. Le schéma ci-dessous à gauche en donne une bonne illustration. Le passage du cuivre traditionnel à la fibre optique a considérablement diminué le coût des télécommunications. Résultat : la courbe de l’offre se décale vers le bas et le prix d’équilibre diminue.

A l’autre bout de la chaîne, l’explosion de la demande rend rentable et souhaitable la construction d’autres réseaux. Sur le schéma ci-dessous à droite, la demande augmente (on peut penser aujourd’hui à l’essor du numérique), l’entrée de nouvelles entreprises sur le marché est possible et nécessaire. Un monopole ne pourra pas assurer l’ensemble de la demande, son propre réseau arrivant à saturation. Au côté de l’ancien monopole, on pourra « mettre » plusieurs concurrents qui répondront à la demande. On passe alors d’une situation de monopole à une situation d’oligopole.

Le mouvement est lancé aux Etats Unis avec le démantèlement d’AT&T en 1982. Le mouvement va se poursuivre en Europe avec la privatisation de British Telecom en 1991 sous Margaret Thatcher. En France, la loi du 26 juillet 1996 ouvre le secteur des télécommunications à la concurrence conformément aux directives européennes. Cegetel et Bouygues mettent en place leur réseau (respectivement SFR et Bouygues). Le 1er janvier 1998, l’ouverture à la concurrence est complète (communications nationales et locales).

Il est impropre de parler de déréglementation : il n’y a pas de suppression de la réglementation mais plutôt sa modification.

La régulation actuelle dans les télécommunications s’articule autour de trois objectifs :

– créer et préserver une concurrence sur les marchés concernés (politique antitrust) afin d’offrir aux utilisateurs un vrai choix entre différentes offres de services de qualité et à des prix abordables.

– Assurer une certaine redistribution en faveur de catégories déterminées de la population ou de certains territoires (la couverture des fameuses zones blanches). Dans ce cas, on parle aussi de la réduction de la fracture numérique.

– Conserver un certain contrôle sur la production et l’évolution de celle-ci dans un monde où le numérique et donc les communications occupent une place croissante.

La puissance publique, qu’elle soit étatique (via l’Arcep pour la régulation du réseau et Autorité de la Concurrence) ou communautaire (Autorité européenne de la Concurrence), continue à intervenir de manière très contraignante.

B.Trois ou quatre opérateurs par marché ?

De nombreux facteurs composent l’équation prise en compte par les régulateurs et les différents acteurs. La théorie économique peut nous apporter des éclairages utiles.

Le prix pour le consommateur

C’est sans doute la variable la plus surveillée par les autorités européennes qui cherchent à protéger le consommateur des abus de positions dominantes.

L’exemple récent en France de l’arrivée de Free sur le marché des opérateurs (auquel il faut ajouter l’essor des MVNOs) semble indiquer qu’une ouverture à la concurrence est favorable au consommateur. Les économistes Augustin Landier et David Thesmar, dans une étude commanditée par Iliad, la maison mère de Free, (Landier, A., & Thesmar, D. (2012). L’impact macroéconomique de l’attribution de la quatrième licence mobile, estiment à 1,7 milliards d’euros le pouvoir d’achat ainsi libéré en France.

A contrario, le passage de quatre à trois opérateurs en Autriche début 2013 a provoqué une hausse de 18,7 % des prix pour les services mobiles selon Statisk Austria (équivalent autrichien de l’INSEE). Un exemple invoqué par les détracteurs d’une fusion en France. Mais en Allemagne où Telefonica a racheté E-plus, la hausse des prix n’est pas manifeste.

La concurrence n’explique pas tout. Une étude de Frontier Economics pour le GSMA (Groupe Speciale Mobile Association) lobby mondial des opérateurs mobiles, estime que la baisse des prix s’expliquent surtout par une amélioration des performances techniques des nouveaux réseaux: débit multiplié par 1000 et finalement peu par l’intensification de la concurrence (15%)

L’emploi

La concurrence et l’ouverture du marché à quatre opérateurs semblent avoir entraîné la création d’emplois. Augustin Landier et David Thesmar, estime le nombre d’emplois créés entre 16 000 et 30 000.

Une autre approche est de considérer ce qu’il se produirait en cas de passage de 4 à 3 opérateurs. Une opération de fusion-acquisition suppose, bien souvent, une rationalisation des coûts notamment en supprimant les redondances dans l’emploi. Les déclarations rassurantes du Ministre de l’Economie Emmanuel Macron et de Stéphane Richard, PDG d’Orange ne suffiront pas à écarter les craintes.

L’investissement

Profitabilité et décision d’investissement sont deux notions différentes. Un investissement « I » est entrepris si sa valeur actuelle nette est positive, c’est-à-dire si la somme des profits futurs, actualisés par le coût du capital, est supérieure à « I ». Même si une entreprise réalise peu de profits, elle peut investir beaucoup dans la perspective de faire de gros bénéfices dans le futur

(le raisonnement s’applique pour les entreprises suffisamment grandes ou disposant assez de collateral pour pouvoir emprunter, pour les petites entreprises, le marché est plus contraint).

L’argument du choc négatif sur les profits mettant en danger les investissements futurs n’est donc pas véritablement pertinent. Le raisonnement devient même hasardeux quand les opérateurs réclament une remontée des rentes perçues dans le mobile ou l’ADSL pour permettre des investissements dans la fibre optique dont les revenus sont indépendants.

Existe-t-il des problèmes d’accès au crédit ? On peut en douter. Enfin, Altice ne semble pas avoir eu de difficultés à emprunter pour mener ses opérations de fusion-acquisition.

Vraie question : est-ce que la concurrence – en baissant les perspectives sur les profits futurs – pousse les entreprises à reconsidérer leurs investissements futurs ? Cette question ne concernerait pas uniquement les firmes mais l’ensemble de l’économie française, à l’heure où le numérique s’impose comme un vecteur de croissance primordial.

Si la réponse est positive, alors on voit mal d’autres solutions qu’une consolidation pour faire baisser l’intensité de la concurrence suivie d’une hausse des prix. Pas sûr que l’autorité de la concurrence acquiesce.

L’innovation

Deux approches économiques existent. La première, d’inspiration schumpétérienne, indique que c’est la perspective d’une rente de monopole qui incite à innover. Si la concurrence s’accroît, l’érosion de la rente provoque une diminution de l’innovation. De l’autre côté, la concurrence encourage l’innovation car elle oblige les entreprises à réduire leurs coûts et à proposer de nouveaux services.

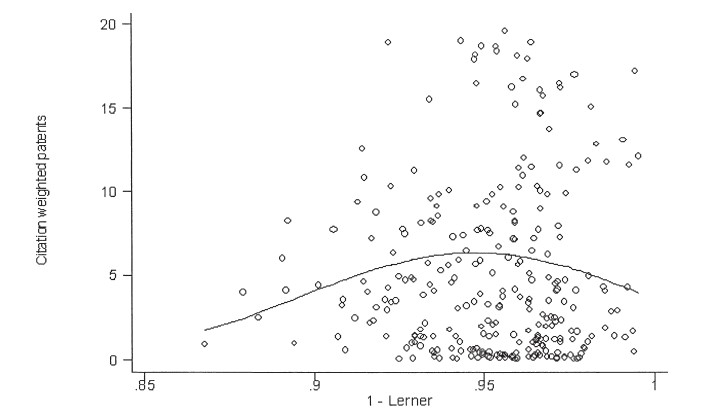

La courbe ci-dessous, issue des travaux d’Aghion, Bloom, Blundell, Griffith et Howitt (2005), valide un mélange des deux approches. En abscisse figure le degré de monopole d’un secteur (1-taux de marge, indice de Lerner). En ordonnée, l’intensité de l’innovation (nombre de brevets).

Pour l’industrie des télécommunications, le taux de marge est d’environ 11 %. Donc l’indice de Lerner est de l’ordre de 89 %. Sur la première partie de la courbe, la pente est positive. Lorsque l’on suit la courbe sur sa partie gauche, plus on augmente la compétition, plus le rythme de l’innovation augmente. On va aboutir à un maximum (vers 0.95), dépassé ce maximum, toute augmentation de la compétition entrainera une diminution de l’innovation.

La question que l’on peut alors se poser est la suivante : est-ce que cette courbe construite sur un ensemble hétérogène d’entreprises est valable pour le secteur des télécoms ?

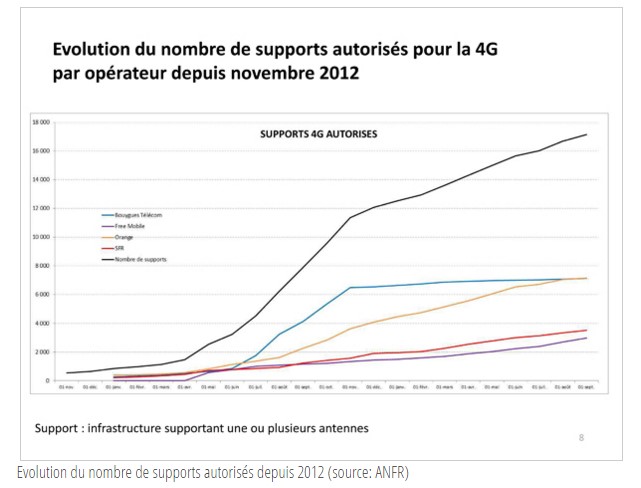

L’arrivée de Free ne semble pas avoir découragé la vitesse de déploiement. Lorsque Bouygues s’est vu attribué sa licence 3G, son engagement était de couvrir 75 % de la population française, à l’inverse de Free qui a pris un engagement de 90 %. Il faut certes reconnaître que le régulateur pousse Free à accélérer ses investissements.

Dans la même optique, le développement de la 4G ne semble pas avoir souffert de l’arrivée de Free, et se serait sans doute accéléré, comme le montre le schéma ci-dessous.

Le positionnement stratégique

Stéphane Richard défend son dossier de rapprochement avec Bouygues en estimant qu’une telle consolidation serait un tremplin vers la conquête de nouveaux marchés. Après avoir assaini le marché français, durement impacté par une baisse des prix, le nouvel ensemble formerait un opérateur performant, un champion français des télécoms, capable de tenter l’aventure des conquêtes européennes voire mondiales.

Dans un contexte mondial de consolidation, les risques existent de voir les grandes entreprises françaises absorbées par des concurrents étrangers. « Vingt ans de régulation européenne nous ont conduit à voir un opérateur latino-américain acheter l’une des plus belles entreprises européennes », estimait Stéphane Richard, faisant allusion à l’offensive d’American Mobil sur KPN.

Un message qui semble entendu par la Commission européenne qui, à l’heure d’une concurrence internationale féroce, souhaite également une consolidation du nombre d’opérateurs en Europe pour voir émerger des « champions nationaux ». Au bénéfice des consommateurs car, dans le même temps, elle spécifie sa volonté de réduire progressivement les frais d’itinérance, sources de revenus importants pour les opérateurs.

Si une consolidation se justifie sur le plan stratégique, il n’est pas certain que les motivations de la Commission et des entreprises soient identiques. Cela pourrait se matérialiser par des effets divergents sur l’épineuse question des prix pour le consommateur.

C. L’essor du numérique : OTT, Net Neutrality… Faut-il repenser la régulation ?

Les géants du Web bousculent le terrain économique des opérateurs traditionnels. Les OTT comme Google, Facebook, Twitter, Netflix s’appuient sur les infrastructures pour diffuser leurs contenus et leurs services. Ils vont même, parfois, jusqu’à concurrencer directement les opérateurs. Google a ainsi lancé un service de téléphonie mobile à bas coût aux Etats-Unis, baptisé Project Fi , en s’appuyant sur le réseau de Sprint et de T-Mobile…

NB: On appelle services OTT (Over-the-Top) les services de livraison d’audio, de vidéo et d’autres médias sur Internet sans la participation d’un opérateur de réseau traditionnel dans le contrôle ou la distribution du contenu.

Pourtant, les géants du Net n’ont aucun intérêt à trop malmener les télécoms classiques, investisseurs et propriétaires des réseaux de communication. Mark Zuckenberg a récemment pris position, estimant que « la seule solution est l’augmentation des revenus des opérateurs ».

L’arrivée de nouveaux acteurs va de pair avec celle de nouveaux modes de consommation. Le taux d’équipement en matière de smartphones atteint 58 % selon le CREDOC. Ainsi, ce sont toujours plus de données mobiles qui sont consommées quotidiennement.

Autre fait significatif, la France est le premier pays européen en termes d’adoption de l’ITVP (télévision diffusée par Internet) et dans l’utilisation de la vidéo à la demande, selon la Fédération Française des Télécoms.

Les opérateurs doivent réinventer leur business model pour intégrer cette part grandissante que prennent les acteurs et la demande de services numériques.

On en voit les prémices : AT&T veut devenir un acteur majeur du véhicule autonome, avec déjà 3 millions de véhicules connectés. De son côté, Orange s’intéresse aux services financiers. Il est entré en négociations exclusives avec Groupama en vue d’un rachat pour créer une banque mobile.

Une question de taille reste en suspens : celle de la neutralité du Net. Cette doctrine suppose que tout le trafic sur Internet « doit être traité de la même manière, sans discrimination, sans discrimination, restriction ou interférence, quels que soient l’émetteur, le récepteur, le type, le contenu, l’appareil, le service ou l’application ».

Une alliance entre OTT et opérateurs pour offrir un service premium aux clients de l’opérateur se trouve ainsi compromise. L’accord signé en 2014 entre Netflix et Comcast pour assurer un meilleur débit à ses clients est difficilement conciliable avec le principe de neutralité du Net. C’est pourtant la première fois qu’un fournisseur de contenu paye directement un fournisseur d’accès pour accéder à ses clients.

En Octobre 2015, le Parlement européen a adopté un nouveau « Paquet Telecom » qui prévoyait une exception permettant aux opérateurs de fournir des « services spécialisés » mais sous réserve d’absence de conséquence sur la qualité générale de l’accès à Internet, zone grise plutôt que véritable clarification.

Ces évolutions peuvent avoir deux conséquences en termes de consolidation des télécoms.

La première, c’est une consolidation accrue pour bénéficier d’une taille suffisamment importante et être en mesure de négocier l’accès à leur réseau auprès des géants du Net. La question de la neutralité du Net reste alors en suspens.

La seconde, c’est le développement de partenariats multiformes – voire d’acquisitions – avec des banques (cf. accord Orange / Groupama), des constructeurs automobiles (AT&T se positionne sur le marché du véhicule connecté et multiplie les partenariats avec les constructeurs automobiles), des fabricants d’objets connectés pour voir apparaître de nouvelles offres et de nouveaux services. Là encore, le principe de neutralité du Net pourrait poser problème.

III. La vision de 7 économistes

Joëlle TOLEDANO (CentraleSupélec)

Joëlle TOLEDANO (CentraleSupélec)

Orange-Bouygues, le début du feuilleton. Le projet de rapprochement entre les deux opérateurs a lancé le feuilleton de la grande aventure des télécoms pour cette année en France. Selon Joëlle Tolédano, cette concentration associerait les détenteurs de plus de la moitié du marché, dont le leader Orange. « Les objectifs des parties prenantes sont nombreux et parfois contradictoires », explique l’ancien membre du collège de l’Arcep, citant comme dossiers ceux des prix, de la concurrence, des investissements, de la situation du personnel, etc… « La concentration du marché des télécommunications n’est pas qu’un débat européen. Partout, la concurrence peut éliminer des rentes et inciter à l’efficacité. Mais trop de concurrence peut limiter l’investissement et l’innovation », estime Joëlle Tolédano.

Le nombre ne fait pas forcément la puissance. Selon Joëlle Tolédano, « rien ne permet de dire que les investissements seraient supérieurs avec trois ou quatre acteurs. La baisse des prix mobiles des dix dernières années en Europe s’expliquerait surtout par les performances techniques des nouveaux réseaux par rapport aux vieux GSM ». L’observatrice privilégiée du secteur des télécoms en est convaincue : « l’incitation à l’investissement, couplée à une bonne dose de concurrence, serait le bon remède ». Car il en va des infrastructures de demain, de leur qualité, pour répondre à la demande croissante de la clientèle.

Vif intérêt de la part des français. « L’appétence pour la fibre augmente enfin », souligne Joëlle Tolédano. « Orange, qui vient d’annoncer son millionième client connecté à la fibre optique est en train de réussir son pari ». Et l’économiste de poursuivre : « au regard du total du marché de la fibre, la domination d’Orange est évidente. Or, dès 2014, l’Autorité de la concurrence et Bruxelles incitaient l’Arcep à la mise en place d’une régulation de l’accès à la fibre optique hors zone câblée. La disparition d’un opérateur ne pourrait qu’augmenter la pression ». Avec le passage de quatre à trois opérateurs, le régulateur risque donc de veiller au grain de manière un peu plus insistante avec Orange en ligne de mire.

Christian STOFFAES (Cercle des économistes)

Christian STOFFAES (Cercle des économistes)

Attention danger. Quels qu’ils soient, et quels que soient les secteurs concernés, les mouvements de concentration inquiètent Christian Stoffaes de manière générale. « C’est classique dans les réseaux : il y a une tendance à la monopolisation. Les plus gros achètent les plus petits, jusqu’au jour où le régulateur empêche les plus gros de devenir trop gros. Cela se termine par de la spéculation ». Et l’économiste de faire un parallèle avec le secteur de l’électricité dans les années 20 aux Etats-Unis. « Ces années ont été l’objet d’intenses consolidations et cela s’est terminé par un immense krach électrique ».

Mêmes causes, mêmes effets ? Les économies d’échelles font que les secteurs se concentrent jusqu’au jour où ils deviennent monopolistiques. Tout cela fait monter les actions et peut se terminer par une chute brutale. « Tout krach est provoqué par un incident particulier, à l’instar de la banque Lehman Brothers, aux Etats-Unis en 2008, dont la faillite fut le prélude à la crise financière internationale. En ce moment on parle beaucoup des banques italiennes plombées par d’immenses créances douteuses. Le prochain cataclysme pourrait venir des télécoms », s’inquiète Christian Stoffaes.

Secteur hautement stratégique. Selon l’économiste, « Patrick Drahi, le patron d’Altice, maison-mère de Numéricable-SFR, a fondé son empire sur une énorme dette, une situation à suivre de très près ». Est-ce à dire que des poches spéculatives se sont crées dans le secteur des télécommunications au point de bientôt exploser et de créer un nouveau chambardement sur les marchés financiers ? Nous n’en sommes pas encore là mais nous y courons à vive allure si nous n’y prenons garde, déclare en substance Christian Stoffaes. Un secteur en pleine expansion gagne automatiquement de l’argent. Mais gare aux bulles.

Dominique ROUX (Cercle des économistes)

Dominique ROUX (Cercle des économistes)

Révolution à dimension européenne. Comme ses confrères économistes, Dominique Roux considère la consolidation du secteur des télécommunications sur le Vieux continent comme inéluctable. Mais avant même les rapprochements capitalistiques, ce qui semble le plus évident à ses yeux est la grande réforme qui est en marche. « La réforme, c’est le marché unifié proposé par la Commission européenne. Elle a été votée, les mesures sont nombreuses… il y en a seize au total. C’est extrêmement important car c’est un marché de 240 milliards d’euros. 20 milliards d’euros de fonds structurels vont être débloqués pour améliorer les réseaux, harmoniser les législations, etc… ».

Ne pas rater la consolidation. Dominique Roux regrette que nous soyons passés à côté d’un mouvement de consolidation. Celui des équipementiers. « L’Europe avait des fleurons formidables : Nokia, Ericcson, Siemens, Alcatel… ces entreprises ont disparu, ont été rachetées… maintenant on ne produit plus rien et on se tourne vers l’Asie », regrette l’économiste. Pour ne pas commettre la même erreur, il faut s’attaquer rapidement à l’autre consolidation, celle des opérateurs de télephonie mobile. « Il y a plus de quinze opérateurs mobiles en Europe contre trois en Chine, trois ou quatre aux Etats-Unis. La consolidation est une nécessité car elle augmente l’efficacité », insiste Dominique ROUX.

La technologie est un mouvement perpétuel. On invente régulièrement mais les applications de ces technologies sont aussi sociales. A cheval sur les deux tableaux, « j’en retiens une qui va bouleverser beaucoup notre vie, déclare Dominique Roux, c’est le e-banking, la banque sur mobile qui va nous permettre de nous passer d’un certain nombre de services bancaires traditionnellement traités en agence, dans un bureau ». C’est déjà le cas dans un certain nombre de pays, notamment sur le continent africain. « Au Kenya, 80% des transactions se font à travers le mobile. Chez nous aussi, cela va être une révolution. Pour preuve : Orange qui est en train de négocier le rachat de Groupama pour créer sa propre banque à l’horizon 2017 ». Affaire à suivre.

Yves GASSOT (IDATE Digiworld)

Phase naturelle de consolidation. Le secteur des télécommunications ne connaît pas uniquement un mouvement de consolidation, c’est aussi une transformation profonde, une révolution radicale. Selon Yves Gassot, « l’intelligence et les applications qui étaient au sein des réseaux de télécoms sont aujourd’hui rejetées à l’extérieur. Désormais, c’est dans les serveurs et les terminaux que se joue le développement des applications et des usages. Le métier premier des opérateurs télécoms est de générer l’innovation et les investissements qui permettent de supporter le flux de trafic entrainé par cette effervescence des applications ».

Transformation de la chaîne de valeur et des business modèles. « Il faut aujourd’hui trouver les moyens de monétiser les flux qui explosent. Certains présentent parfois les télécoms comme une industrie finie, toute innovation résidant dans le smartphone ou le dernier Instagram… C’est une vision fausse, car il faudra bien des réseaux pour supporter le développement de ces appli. Ce n’est pas la fin de l’histoire – comme avec le polaroïd – mais une histoire qui se transforme complètement », insiste le directeur général de l’IDATE. Il convient donc de trouver de nouveaux business modèles pour arriver à monétiser les accès et se différencier dans un contexte de concurrence. Etre partenaire du secteur bancaire, des transports, etc…

Les enjeux sociaux sont pour partie un peu dépassés. La crise sociale pour les opérateurs télécom est à considérer à chaque fois qu’il y a des consolidations, mais le véritable sujet est de savoir comment financer le maintien des niveaux d’investissements élevés pour faire face à l’augmentation du trafic qui est de l’ordre de 60% par an. Yves Gassot voit trois types d’investissement :

« La 4G et la 5G représentent un enjeu géopolitique important. L’Europe a perdu la maîtrise de l’innovation mobile qui était un formidable atout. L’innovation est passée du côté des américains, bientôt du côté chinois. L’Europe a encore deux fleurons avec Nokia et Ericcson du coté des fournisseurs ». Et Yves Gassot d’insister sur le fait qu’ « il faudra de la fibre optique pour desservir toutes les antennes. Plus on fait du très haut débit sans fil, plus il faut pousser le fil très proche de l’usager car même avec de nouvelles fréquences, il faut avoir des micro cellules pour pouvoir réaffecter des fréquences de façon intensive sur un territoire ».

Le logiciel, la softwarisation des télécoms. « Si les opérateurs veulent garder de la valeur ajoutée, il faut qu’ils se donnent beaucoup plus d’agilité, qu’ils puissent piloter en permanence leurs réseaux fixe et mobile, ouvrir des débits supplémentaires en temps réels, gérer en temps réel les relations avec le consommateur, etc… ». Comment financer ? Notamment en construisant son propre écosystème avec ses propres applications (vidéos, logiciels, suites bureautiques, etc…).

Gilles BABINET (Institut Montaigne)

Gilles BABINET (Institut Montaigne)

Consolidation des télécoms au service du projet européen. L’enjeu n’est pas forcément de donner immédiatement du pouvoir d’achat au consommateur mais de faciliter l’intégration européenne. « Quand on réfléchit bien, l’intégration européenne, pour les consommateurs et les entreprises, c’est la libre circulation des biens et des personnes. Et cela passe, notamment, par le fait que tout le monde se sente libre de téléphoner lors d’un déplacement à l’étranger », démontre Gilles Babinet. L’objectif est de supprimer tous les frais d’itinérance en 2017. Pour l’économiste spécialiste des télécoms, « c’est une révolution, car cela va faciliter l’émergence d’externalités économiques, on accélèrera ainsi le niveau d’intégration européenne ».

La politique monétaire au service de la consolidation dans les télécoms. Selon Gilles Babinet, « la Commission européenne pousse à des niveaux d’intégration qui permettent d’avoir des amortissements sur des zones plus vastes. Elle fait cela depuis très longtemps, aidée par la baisse des taux. La faiblesse des taux d’intérêt permet, en effet, à des acteurs comme Patrick Drahi (NDLR : patron d’ALTICE, maison mère de Numericable-SFR) d’émerger comme des géants des télécoms. Ces derniers sont capables d’acquérir beaucoup d’acteurs un peu partout sur terre afin de réaliser des économies d’échelle de grande ampleur ». La volonté de l’Europe est de ressembler aux Etats-Unis, et d’avoir entre cinq et dix opérateurs.

Révolution technologique, nouveaux modèles sociaux. Gilles Babinet met en avant l’émergence du software-defined network (SDN), une architecture réseau qui élimine la gestion d’infrastructures traditionnelles. Tout passe par un logiciel. « C’est une révolution qui n’a pas été perçue à sa juste valeur par les opérateurs. Elle permet de faire des économies d’échelle très importantes », insiste l’économiste. Un opérateur peut opérer comme une start-up. « C’est évidemment très compliqué sur le plan social, mais une révolution technologique est en train de s‘annoncer et elle changera la façon dont on fait fonctionner les opérateurs », conclut Gilles Babinet. Cette nouvelle génération de services commence à émerger.

Patrice GEOFFRON (Cercle des économistes)

Patrice GEOFFRON (Cercle des économistes)

Un secteur très atomisé en Europe. Comparativement aux États-Unis, les télécoms en Europe sont très fragmentées et sans réellement d’acteurs paneuropéens – contrairement aux câblo-opérateurs américains et aux « telcos » chinois. « Cela soulève des questions de taille critique, de capacité à anticiper les cycles d’investissement (4G, fibre, …). Il n’a échappé à personne que les Européens étaient les champions de la 2G. De nombreuses opérations de concentration ont été initiées depuis 2015 ou sont en cours (Autriche, Allemagne, Irlande, UK et France) sous l’œil très vigilant des autorités de la concurrence européenne et nationale, ainsi que des régulateurs », analyse Patrice Geoffron.

Une exception française ? Selon l’économiste, « La particularité est que le passage de trois à quatre acteurs, avec l’entrée de Free, a procédé d’un volontarisme de l’Etat qui a offert des fréquences nouvelles très tardivement. Avec certes un impact très sensible sur les prix, mais en soulevant des questions sur la soutenabilité d’une structure de marché à quatre opérateurs ». Le tout en maintenant un niveau suffisant d’investissement et d’innovation, à la fois dans les infrastructures et dans les services. « Ce qui se joue dans les discussions entre Orange et Bouygues – après l’échec des pourparlers antérieurs avec Free et SFR – est la capacité à recomposer le secteur sur une base soutenable, c’est-à-dire avec le nombre d’acteurs disposant chacun de la taille critique », estime Patrice Geoffron.

Etat de la concurrence. « La reconfiguration en cours n’est pas nécessairement synonyme de réduction de la concurrence » puisque certains des actifs de Bouygues devront être répartis entre SFR et Free (une partie de la clientèle de Bouygues, des actifs de réseau), ce qui rendra ces derniers plus aptes à concurrencer le leader. « Par ailleurs, le rapprochement entre Orange et Bouygues (le second étant susceptible de devenir l’actionnaire de référence du premier) laisse entrevoir d’autres types de synergies à la convergence entre télécommunications et bâtiment », conclut l’économiste, faisant clairement référence aux « smart cities », les villes intelligentes de demain.

Gaspar Koenig

Gaspar Koenig

Consulté par Le Cercle des économistes, Génération Libre a fait appel à ses experts pour contribuer au débat et à la réflexion sur le sujet de ce dossier. A télécharger ici : Génération Libre – Décryptage Télécoms

CONCLUSION

Les velléités de certains opérateurs télephoniques français vis à vis de leurs concurrents sont autant de témoins de l’accélération de la concentration du secteur. Il en va de même ailleurs en Europe. Mais la consolidation se conçoit plus facilement au niveau national qu’au niveau paneuropéen ou international. Les opérations sont alors beaucoup plus difficiles à réaliser.

La France est un peu en retard dans le mouvement de consolidation. En Allemagne, l’affaire est réglée. En Italie et au Royaume-Uni, le mouvement est en train de se réaliser. Il n’y a guère qu’en Espagne où les affaires tardent.

Dans l’hexagone, les démarches vont se multiplier et les deux années qui s’annoncent nous livreront probablement quelques surprises. Fin 2017, après l’élection présidentielle, le paysage des télécoms français sera-t-il identique à celui d’aujourd’hui ? Rien n’est moins sûr.

Mais au pays de Descartes, il convient de procéder dans les règles. D’évidence, les instances de régulation et de concurrence auront leur mot à dire, acteurs majeurs pour éviter aux opérateurs de franchir certaines lignes rouges.

DUO ECO : Dominque Roux et Gilles Babinet

Bibliographie

Aghion, P., Bloom, N., Blundell, R., Griffith, R., & Howitt, P. (2005). Competition and innovation : an inverted U relationship. The Quarterly Journal of Economics , 701-729.

Arnaud, B. (2012). Évolution des tarifs et de la relation-client dans le secteur des télécommunications depuis 1998. DGCCRF Eco.

Badillo, P.-Y., & Roux, D. (2009). Les 100 mots des télécommunications. PUF.

Friederiszick, H., Grajek, M., & Röller, L.-H. (2008). Analyzing the Relationship between Regulation and Investment in the Telecom Sector . European School of Management and Technology.

Landier, A., & Thesmar, D. (2012). L’impact macroéconomique de l’attribution de la quatrième licence mobile.

Little, A. D. (2015). Etude Economie des Télécoms 2015. Fédération Française des Telecoms.