Une réforme des retraites réussie. Voilà ce qu’aimerait dire le président de la République à l’issue de son second quinquennat, voire bien avant cette échéance. L’emblématique réforme, sans cesse évoquée, toujours dans les limbes et dont les discussions de fond sont reportées à la rentrée pour privilégier le temps du dialogue avec les partenaires sociaux.

Les onze contributeurs à la rédaction de cette note en sont convaincus : oui, la réforme se fera. Mais à quels coûts et au terme de combien de compromis ? Pour l’accompagner, les auteurs développent ici, sans parti-pris, ce qu’ils considèrent comme les dix principes d’une réforme réussie.

Après avoir démontré que le débat sur le report de l’âge légal de départ à la retraite n’a pas lieu d’être, les auteurs recentrent leur argumentaire sur ce qui, à leurs yeux, doit être prioritaire : trouver les solutions à la faiblesse des taux d’emploi des seniors. Le lecteur trouvera ici matière à réflexion sur les moyens d’aboutir à un système de retraite plus juste, soutenable et… durable.

Les dix principes d’une réforme réussie

Cette réforme des retraites, en 10 principes, est le produit de plusieurs années de travail de la Chaire TDTE et, en particulier, de modélisations indispensables.

- Contrairement à ce que l’on pense, les réformes du système de retraite ne rencontrent pas de difficultés insurmontables comme l’ont montré, depuis 1993, gauche et droite confondues, les quatre réformes sans lesquelles le surcoût des retraites aurait été d’au moins 4 points de PIB.

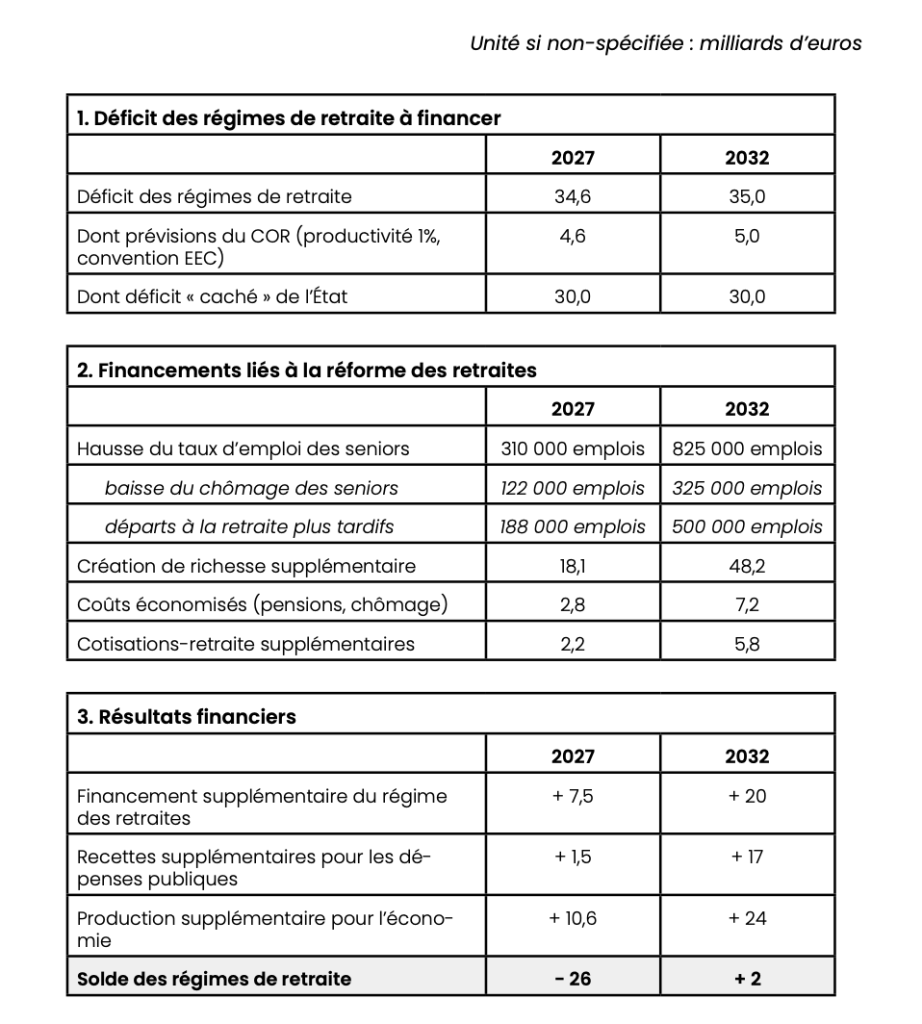

- Réussir cette réforme suppose que le déni et l’exagération soient bannis. En se situant sur une hypothèse de gains annuels de productivité du travail relativement faibles, de 1 %, le déficit actuel de l’ordre de 10 milliards d’euros, serait ramené à 5 milliards en 2032. Ce à quoi la Chaire a ajouté le surcoût de la prise en charge par l’État Employeur (fonctionnaires et agents des entreprises publiques), de l’ordre de 30 milliards. Ce déficit de 35 milliards à l’horizon 2032 doit être comblé.

- La Chaire se refuse à participer à cette « guerre civile » autour de l’âge légal de la retraite. C’est exclusivement en annuités de cotisations qu’il faut réfléchir et nos travaux se situent dans le cadre strict de la dernière réforme Touraine de 2014. Ce qui conduit à une contrainte de 171 trimestres en 2032.

- L’approche macroéconomique adoptée ici repose sur la nécessité absolue d’accroître la quantité de travail en France. Il ne s’agit pas de remettre en cause le cadre légal actuel, soit les mesures d’âge, mais de procéder à des incitations d’importance, ce qui est le socle des propositions politiques faites ici pour réformer les retraites.

- Ce projet de réforme est effectivement systémique dans la mesure où il suppose l’adhésion de l’État, des entreprises et des travailleurs. Selon nos études, une réforme universelle est irréaliste et l’essentiel de l’effort doit se concentrer sur les régimes salariés, publics et privés.

- La réforme proposée permet d’équilibrer les comptes en 2032, tout en comptabilisant les surcoûts de 30 milliards d’euros de l’État Employeur. Pour ce faire, il est nécessaire d’accroître les taux d’emploi des 55-64 ans de 56 % à 66 % en baissant de moitié le chômage des seniors et en incitant le volontariat de 300 000 à 500 000 salariés pour repousser de plusieurs semestres leur départ à la retraite (2 ou 3 par exemple).

- Ces deux objectifs peuvent être atteints en 10 ans pour peu que l’on multiplie par autant les dépenses de formation continue, avec un engagement majeur des entreprises de concentrer cet effort sur les 55-65 ans et que l’on instaure des surcotes majorées (2,5 % par trimestre supplémentaire au lieu de 1,25 %). Ce scénario est réaliste dans la mesure où les dix dernières années ont montré une hausse importante du taux d’emploi de ces tranches d’âge et où 100 000 retraités sont partis annuellement en retraite en ayant repoté en moyenne de 2 ans leur âge de départ.

- La baisse relative des pensions par rapport aux salaires pourrait être d’environ 15 points d’ici 20 ans. D’après ses calculs et pour limiter cette évolution défavorable aux retraités, la Chaire propose de transformer le Fonds de réserve pour les retraites en un véritable Fonds de pension collectif, garanti par l’État. Et pour que cette baisse se limite à la moitié, voire moins, il faut 500 milliards d’euros d’actifs financiers en plus aux presque 300 milliards d’actifs des PER actuels.

- Les mécanismes de calcul par annuités permettent de réintroduire à leur importance l’âge d’accès au travail et les conditions de travail, de tenir compte des carrières longues, mais aussi de rétablir l’ensemble des 11 critères de pénibilité. D’autre part, ce qui est déjà envisagé, la pension minimale à taux plein doit être portée à 1 100 euros mensuels et le minimum vieillesse être facilement accessible aux ayants droits.

- Dans le cadre de la nécessaire convergence des régimes salariés, publics et privés, le même nombre de trimestres doit être requis pour tous en 2032. Pour les autres avantages des régimes publics, la discussion est ouverte dans le cadre de la comparaison et de la négociation des salaires.

Introduction

Pour la Chaire TDTE, le débat sur le report de l’âge légal de départ à la retraite n’a pas lieu d’être, même si le déficit du système de retraite apparait préoccupant à moyen terme lorsqu’on tient compte du financement des régimes spéciaux et de la fonction publique. Le « vrai » débat doit porter sur la faiblesse française du taux d’emploi des seniors de plus de 55 ans. La liberté individuelle dans le cadre des mesures actuelles d’âge doit être le principe qui gouverne le système de retraite français.

Comment concilier la liberté de choix et la hausse du taux d’emploi ? C’est la première question que cette note aborde, en préconisant des incitations massives pour mieux former les seniors, améliorer leurs conditions de travail et les inviter à reporter leur départ à la retraite, de manière volontaire et choisie.

Comment construire un système de retraite plus juste et soutenable ? C’est la deuxième question traitée, conduisant à de nombreuses recommandations, en complément des incitations précédentes, pour renforcer l’équité intra et intergénérationnelle, tout en veillant à assurer à plus long terme la soutenabilité du système de retraite.

-

1

J-H. Lorenzi, F-X. Albouy, A. Villemeur (2019), L’erreur de Faust, Essai sur la Société du Vieillissement, Descartes & Cie, Cent Mille Milliards Editions.

-

2

J-H. Lorenzi, A. Villemeur, F-X. Albouy, (2021), La question intergénérationnelle, Cent Mille Milliards Editions.

Pour la Chaire TDTE, la nouvelle réforme des retraites doit nécessairement s’inscrire dans la Société du Vieillissement1, la transition démographique en cours modifiant profondément les équilibres économiques et sociaux. La question intergénérationnelle2, évidemment sous-jacente, ne peut être ignorée.

Pour la Chaire TDTE, la nouvelle réforme des retraites doit nécessairement s’inscrire dans la Société du Vieillissement1, la transition démographique en cours modifiant profondément les équilibres économiques et sociaux. La question intergénérationnelle2, évidemment sous-jacente, ne peut être ignorée.

Le report de l’âge légal de départ à la retraite : un débat qui n’a pas lieu d’être

Le déséquilibre du système de retraite, préoccupant à moyen terme

-

3

COR (2021), Rapport annuel du COR, p. 10.

Le dernier rapport du COR de juin 2021 juge que le financement du système de retraite ne présente aucune menace à venir au cours de cette décennie. Si le déficit de ce système (hors subvention d’équilibre aux régimes spéciaux) s’établit à cette date à 9 milliards d’euros3, les projections de cet organisme sont loin d’être inquiétantes.

-

4

S. Bouvin (2022), « Le système de retraites, Equilibre conventionnel et déficit public », Revue Commentaires, numéro 177, p. 87-96.

-

5

5 milliards d’euros selon le COR

Cependant, le besoin de financement par l’État des régimes spéciaux et de la fonction publique change la donne. Evalué à 30 milliards d’euros4, ce besoin n’est pas appelé à se résorber naturellement. En 2032, il devrait atteindre au moins 35 milliards d’euros5 au total, une vraie source d’inquiétude si les finances publiques étaient contraintes par l’évolution économique et financière.

-

6

COR (2021), Rapport annuel du COR, p.100.

Les projections du COR illustrent combien la croissance de la productivité du travail est la variable centrale qui impacte les différents résultats, dont les dates d’équilibre du solde des retraites. Sa forte progression permet d’atteindre un équilibre à relativement court terme, l’augmentation des salaires finançant largement les pensions de retraites. Les scénarios de croissance de la productivité les plus optimistes, de 1,8 % ou de 1,5 %, prévoient un équilibre dès 20316, les plus pessimistes, de 1 %, à l’horizon 2041. Cependant, il faut reconnaître que la faiblesse des gains de productivité depuis la Grande Récession de 2008 (moins de 1 % en moyenne), est un sujet de préoccupation à long terme.

-

7

J-H. Lorenzi, A. Villemeur (2021), La Grande Rupture, réconcilier Keynes et Schumpeter, Editions Odile Jacob.

Dans cette note, cette hypothèse pessimiste de gains annuels de productivité de seulement 1% a été retenue sachant que toute augmentation améliorerait de manière importante l’équilibre du régime des retraites. Dans « La Grande Rupture »7, un scénario de gains de 1,8% a été envisagé comme étant le seul à pouvoir concilier à très long terme les enjeux climatiques et sociaux, à condition de rééquilibrer 6 répartitions des revenus et des richesses. Ainsi, le scénario le plus élevé du COR parait aussi être le plus souhaitable pour le très long terme.

D’autres éléments sont à prendre en compte. D’après les projections de la réforme Touraine de 2014, l’âge moyen de départ à la retraite devrait atteindre 65 ans en 2035. En effet, le nombre d’annuités nécessaires pour une retraite à taux plein augmente d’un trimestre par génération, soit de 12 mois tous les 4 ans. Avec une entrée sur le marché du travail à 22 ans et un minimum de 43 annuités nécessaires en 2035, l’âge moyen de départ à la retraite devrait s’établir à 65 ans au lieu de 62,8 actuellement. Ces résultats se fondent néanmoins sur un préalable, à savoir une volonté des français à rester en emploi jusqu’à 65 ans pour éviter une décote de leur pension.

-

8

Drees (2022), Evaluation de l’augmentation des dépenses de certaines prestations sociales induite par un relèvement de l’âge légal d’ouverture des droits à la retraite, Drees-Bret n°21-43, janvier

Les projections du COR, comme le système d’annuités actuel, font du report de l’âge légal de départ à la retraite à 64 ou 65 ans une réforme inutile et provoque un débat houleux qui n’a pas lieu d’être. En outre, ce report est susceptible d’entrainer des dépenses supplémentaires de prestations sociales hors retraite et assurance chômage de l’ordre de 4 milliards d’euros, surtout concentrées sur les personnes de 62 à 63 ans8.

Pour la Chaire TDTE, retarder l’âge moyen de départ à la retraite ne peut se faire sans de très nombreuses incitations présentées ultérieurement. Grâce à elles, il doit être possible de passer de 62,8 ans aujourd’hui à environ 63,8 ans en 2027, soit à la fin du quinquennat, et à 65 ans à l’horizon 2035.

Constats n°1

- Le système de retraite français pourrait être à l’équilibre dès 2031 selon les projections du COR. Mais ce retour à l’équilibre dépendra beaucoup de la croissance à venir de la productivité du travail

- La prise en compte du besoin de financement des régimes spéciaux et de ceux de la fonction publique conduit à envisager un déficit de l’ordre de 35 milliards en 2032

- L’âge moyen de départ à la retraite devrait être de 65 ans en 2035 selon la réforme Touraine de 2014, le nombre d’annuités nécessaires augmentant d’un trimestre par an pour une retraite à taux plein

La liberté de choix : faire le pari du volontariat

Imposer à tous les travailleurs deux à trois annuités supplémentaires de vie active relève de l’impossible. C’est sans doute là entamer une liberté de choix qui est de l’ordre de l’intime, un projet de vie.

Une fois le nombre d’annuités fixé pour une pension sans décote, chaque individu doit pouvoir choisir de travailler plus longtemps ou non.

La crise politique et sociale porte un nom, celui de la défiance, et peut avoir un coût des plus importants si une majorité d’individus se sent laissée pour compte, marginalisée, sans voix. C’est là une antienne, mais remettre la liberté au cœur d’un système, ici celui de la retraite, peut permettre de réhabiliter un peu le collectif dans ce qu’il a de grand et non de coercitif.

La démarche proposée par la Chaire dans son modèle repose sur le volontariat dans le but d’augmenter la quantité de travail, d’atteindre à terme à la fois l’équilibre du régime de retraite et environ 2 points de PIB en plus en 2032. Un volontariat qui répond à des incitations fortes : une offre de formations à la hauteur du modèle suédois, l’amélioration des conditions de travail et une meilleure prévention santé ainsi qu’un système de bonus très attractif.

C’est là prendre en compte, au plus loin d’une injonction faite à tous, la très grande diversité des individus et de leur parcours de vie sans pour autant pénaliser ceux qui, par choix ou nécessité, ne se portent pas volontaires pour travailler plus longtemps.

Le « vrai » débat, la faiblesse des taux d’emploi des seniors

Des taux d’emploi bien inférieurs à ceux des meilleurs pays européens…

-

9

S. Rabaté, J. Rochut (2016), Impact de la réforme des retraites de 2010 sur l’activité des seniors en France, document de travail n°11 pour la séance plénière du COR, 19 octobre.

Le constat : depuis 10 ans, le taux d’emploi des seniors français de 55 à 64 ans a nettement progressé pour se rapprocher du taux d’emploi moyen de l’ensemble de la population. Il est en effet passé de seulement 38 % en 2008 à près de 56 % en 2021. La réforme de 2010, par exemple, a montré que le recul de l’âge de départ à la retraite a augmenté de 16 points de pourcentage la probabilité d’être en emploi aux âges qu’elle impacte9.

La décomposition en différentes sous-tranches d’âge indique, pour

l’année 2021, que sont en emploi 75,1 % des 55-59 ans, 35,5 % des

60-64 ans, 8,6 % des 65-69 ans. Ces chiffres restent très inférieurs

à ceux de nos voisins européens. En effet, si le taux d’emploi moyen des 55-64 ans est de 56 % en France, il est de 65 % au Royaume-Uni, de 72 % en Allemagne et de 77 % en Suède.

-

10

Rousselon & Prouet (2018), Les seniors, l’emploi et la retraite, Rapport de France Stratégie, fiche 12.

La France nourrit en effet des représentations négatives à l’égard des travailleurs âgés, ce qui a un impact particulièrement important sur leur recrutement et leur maintien en emploi. D’après France Stratégie (2018)10, les stéréotypes et préjugés selon lesquels les travailleurs vieillissants seraient moins productifs, réfractaires au changement ou plus difficiles à former, ont un impact négatif sur leur motivation et leur engagement sur le marché du travail.

Le faible taux d’activité des seniors a des répercussions dont font les frais les différents acteurs que sont l’État, l’entreprise, mais aussi le citoyen. Les conséquences pour l’État se traduisent par une perte d’opportunités de croissance, mais aussi par un déficit accru des régimes de retraite, un accroissement des coûts du chômage, de la santé et de la dépendance. Les entreprises subissent une perte de savoir-faire et de l’expérience des seniors, ce qui peut engendrer indirectement des conséquences négatives sur leur croissance. Le citoyen craint quant à lui, un risque de précarisation lié à la perte de revenus alors que son espérance de vie augmente. Le maintien en activité répond en ce sens à une question de bien-être : les seniors qui se maintiennent en activité se sentent en moyenne plus intégrés à la société et sont en meilleure santé que ceux qui, au même âge, sont déjà partis à la retraite.

Et des pertes de richesse considérables

-

11

E. Franceschi, M. Noguès, S. Louhab, K. Gonna, S. Bock (2022), Modèle Chocs démographiques et croissance, Chaire TDTE, juin.

Quel est l’impact de cette faiblesse du taux d’emploi des seniors sur la croissance économique, autrement dit sur le PIB ? Pour y répondre et éclairer le débat, la Chaire TDTE a modélisé les effets du vieillissement sur la croissance économique, à travers le modèle « Chocs démographiques et croissance » (CDC). Deux simulations permettent d’éclairer l’intérêt économique et financier d’une hausse du taux d’emploi des seniors11. Ces évaluations visent surtout à fournir des ordres de grandeur.

-

12

Dans ces scénarios, il a été pris en compte l’effet d’un effort de formation continue et d’une meilleure formation des seniors.

-

13

DGT (2016) Les effets du report de l’âge de la retraite sur l’équilibre du système de retraite français.

Un seul report de l’âge moyen de départ à la retraite de 2 ans conduirait à environ 2 points de PIB supplémentaires12, soit environ 50 milliards d’euros. Ce que confirment les résultats de la Direction Générale du Trésor qui estime une hausse de 0,7 point de PIB par année de report13. Le recul de deux ans de l’âge de départ moyen en retraite engendrerait un surplus autour de 900 000 travailleurs.

-

14

En Suède, le taux d’emploi des seniors 55-64 ans est de 77 %. On admet que celui des 65-69 ans serait de 35% pour cette simulation.

Une hausse très importante du taux d’emploi des seniors, aligné sur ceux des Suédois, les champions en Europe, conduirait à environ 8 points de PIB supplémentaires, soit environ 200 milliards d’euros. Il y aurait environ 3,5 millions d’actifs supplémentaires, soir 12 % de plus14. L’impact économique serait considérable, ce qui permet d’envisager de faire croître notablement les dépenses publiques et sociales.Une hausse très importante du taux d’emploi des seniors, aligné sur ceux des Suédois, les champions en Europe, conduirait à environ 8 points de PIB supplémentaires, soit environ 200 milliards d’euros. Il y aurait environ 3,5 millions d’actifs supplémentaires, soir 12 % de plus14. L’impact économique serait considérable, ce qui permet d’envisager de faire croître notablement les dépenses publiques et sociales.

Ainsi, une hausse importante à long terme du taux d’emploi des seniors de 55 à 70 ans est en mesure de générer un accroissement important de la richesse produite, source de moindres déficits des régimes de retraite et d’une évolution favorable du pouvoir d’achat des actifs et des retraités mais aussi d’un nouveau potentiel de dépenses publiques et sociales.

Le scénario de hausse du taux de l’emploi des seniors à l’horizon 2032, privilégié par la Chaire TDTE, est celui qui prévoit l’emploi supplémentaire de 825 000 seniors de 55 à 64 ans :Le scénario de hausse du taux de l’emploi des seniors à l’horizon 2032, privilégié par la Chaire TDTE, est celui qui prévoit l’emploi supplémentaire de 825 000 seniors de 55 à 64 ans :

- Une baisse de moitié du chômage des seniors par la création d’environ 325 000 emplois ;

- La présence de 500 000 seniors supplémentaires en emploi, compte tenu du report volontaire de leur départ à la retraite.

En définitive, le taux d’emploi des seniors augmenterait de 10 points, passant ainsi de 56 à 66%. D’autres variantes pourraient être envisagées, que ce soit pour la réduction du chômage ou pour le report volontaire du départ à la retraite par exemple de 300 000 personnes compte tenu d’un report plus important. La modélisation enseigne que le PIB pourrait croître d’environ 2 points en 2032, engendrant ainsi une richesse supplémentaire à cet horizon de l’ordre de 50 milliards d’euros.

Les faibles taux d’emploi des seniors en France démontrent que nous disposons d’un véritable vivier de main d’œuvre dont il ne faudrait pas se priver pour atteindre des objectifs économiques ambitieux. L’idée défendue ici est donc la nécessité de concilier la hausse souhaitable du taux d’emploi des seniors avec le principe de la liberté de choix, raison pour laquelle la Chaire TDTE propose de recourir à un système d’incitations massives.

Constats n°2

- Le taux d’emploi des 55-64 ans est de 56% en France, 65 % au Royaume-Uni, 72 % en Allemagne, 77 % en Suède

- Le scenario privilégié par la Chaire TDTE est celui de la hausse du taux d’emploi des seniors, 825 000 personnes supplémentaires étant en emploi en 2032

- Le PIB pourrait croître d’environ 2 points en 2032, soit une richesse supplémentaire de 50 milliards d’euros.

Des incitations massives au cœur de la réforme des retraites

Augmenter fortement les taux d’emploi des seniors et retarder l’âge de départ volontaire à la retraite exigent en premier lieu de mieux les former dès l’âge de 45 à 50 ans en vue d’une seconde partie de leur carrière de presque 20 années. C’est là amplifier toutes les incitations financières à poursuivre une activité (cumul emploi-retraite, retraite progressive, bonus) et à reporter le départ en retraite, sans pénaliser les personnes qui ne le souhaitent pas pour diverses raisons. Les entreprises ont là un rôle essentiel à jouer, à savoir modifier leur regard sur les seniors, combattre tous les préjugés et prendre en compte leur santé en améliorant leurs conditions de travail.

Former davantage de seniors

La formation continue est ce qui permet aux individus, au-delà de leur formation initiale, de développer leurs compétences, et donc leur employabilité, ou d’en acquérir de nouvelles. La loi du 5 mars 2014 lui a donné un nouvel élan en instituant un compte personnel de formation (CPF), plafonné entre 5000€ et 8000€, soit de 150 h à 400 h de formation, qui peut être utilisé tout au long de la vie professionnelle.

Cette formation tout au long de la vie reste, pour les seniors, un outil essentiel pour se maintenir en emploi. D’autres expériences en Europe ont permis de le confirmer, comme c’est le cas dans les pays nordiques où le taux d’accès à la formation continue augmente avec l’âge : en Suède, par exemple, plus de 60% des 55 ans et plus ont suivi une formation continue en 2020. Ce qui revient à dire que les seniors s’engagent là dans un processus de reconversion professionnelle, accèdent à de nouveaux emplois, alimentant ainsi des taux d’emploi élevés à tous les âges.

-

15

Dares (2016), « Formation professionnelle : quels facteurs limitent l’accès de seniors », Dares Analyses, juin, n°031.

Le cas français est tout autre : les seniors semblent se détourner de la formation qui leur est offerte, tandis que les entreprises incitent peu leurs collaborateurs âgés à se former. Selon l’INSEE, pour l’année 2020, le pic d’accès à la formation continue se situe autour de 25-35 ans avec 55 % de bénéficiaires, mais tombe à 45 % pour les plus de 50 ans et à 35 % pour les plus de 60 ans. De plus, l’enquête Formation des adultes15, montre que les seniors préfèrent se former via des séminaires ou des ateliers, et non en situation de travail, avec une participation de seulement 11 % contre 24 % pour les jeunes.

-

16

France Stratégie (2018), Les seniors, l’emploi et la retraite, Rapport de France Stratégie, p. 70.

Alors que la Suède consacre environ 7 % de son budget formation en faveur des seniors de plus de 55 ans, la France atteint seulement 3 % de son budget16. Il faudrait envisager un budget supplémentaire de l’ordre de 1 milliard d’euros à la formation des seniors de plus de 50 ans.

La Chaire TDTE propose que la part des dépenses de formation continue en faveur des travailleurs âgés soit bien plus élevée, environ 2 fois plus, tout comme elle est favorable à un déplafonnement du CPF leur permettant d’avoir accès à des formations qualifiantes dépassant les 400 h, ce qui devrait aider à atteindre un taux de formation annuel d’au moins 60 %.

Propositions

- Atteindre 60 % de seniors de plus de 55 ans formés annuellement

- Doubler les dépenses de formation professionnelle en faveur des seniors

- Déplafonner le CPF pour les plus de 45 ans pour accéder à des formations plus longues

Une fois le respect de la liberté individuelle et l’objectif de justice sociale admis, la formation semble ainsi être la solution idéale pour pallier à l’absence des 55 ans et plus sur le marché du travail au regard des pays voisins. La quantité de travail s’en trouverait, de fait, augmentée en France sans passer par une injonction de retarder l’âge de départ à la retraite.

Prendre en compte le vieillissement des salariés dans les entreprises

La hausse des taux d’emploi des seniors ne pourra être d’ampleur sans nouvelles méthodes de management en faveur des seniors. S’impose une réflexion générale sur la gestion de ces ressources humaines ainsi que l’amélioration des conditions de travail pour s’adapter au maintien en emploi d’actifs, certes vieillissants, mais en réalité toujours productifs et riches d’une grande expérience. Depuis les années 2000, bon nombre d’entreprises ont révisé leur politique vis-à-vis des seniors, mais ce mouvement doit s’amplifier à l’initiative des pouvoirs publics.

-

17

A. Villemeur (2012), La protection sociale : un investissement pour notre avenir, Le Seuil. Voir aussi Le Monde (2010), « Dossier Economie », 12 octobre.

Le recul important de l’âge de la retraite dans bien d’autres pays européens proches montrent combien que la tâche est possible, y compris au bénéfice des entreprises. L’exemple de la Finlande mérite d’être cité pour avoir obtenu de spectaculaires hausses du taux d’emploi des seniors en ayant mis en œuvre un vaste programme portant sur le « bien-être au travail » dans le cadre de politiques dites de « vieillissement actif ». Le projet au départ s’est adressé aux dirigeants d’entreprises pour les inciter à changer d’attitude par rapport au vieillissement, notamment en commençant par ouvrir plus largement les formations aux seniors. En parallèle, les médecins du travail se sont mobilisés pour accélérer la prévention de la santé au travail17.

-

18

Citons par exemple la lutte contre la sédentarité (activités sportives) et contre les horaires de travail excessif. Voir Hira Rakotomahanina, Anissa Zerrari, Adeline Moret (2022), Trois politiques pour un vieillissement harmonieux, TDTE, mars.

Pour la Chaire TDTE, les pouvoirs publics doivent inciter les entreprises à développer de nouvelles politiques destinées au « bien-être » dans les situations de travail, en collaboration avec la médecine du travail afin d’améliorer la prévention en santé18.

Propositions

- Développer dans les entreprises le « vieillissement actif » des seniors

- Renforcer les politiques de prévention de la santé au travail

Encourager le cumul emploi-retraite

495 000 personnes, soit 3,4 % des retraités de 55 ans et plus, déclarent en 2020 exercer une activité professionnelle tout en percevant une pension de retraite. Deux scénarios sont possibles.

Le premier, le cumul emploi-retraite intégral, suppose d’avoir l’âge légal de départ à la retraite, soit 62 ans pour les salariés du privé, ou celui du taux plein, soit 67 ans, ainsi que le nombre de trimestres requis. Ces conditions remplies, l’individu perçoit sa pension complète sans limite de revenus ou de durée d’activité. Néanmoins, ce cumul emploi-retraite ne génère pas de droits supplémentaires, ce qui le rend peu attrayant dans la mesure où les cotisations payées sans aucune réduction, le sont à fonds perdus. Or, ce dispositif a l’avantage de créer une réelle dynamique sur le marché du travail et d’équilibrer à long terme les régimes de retraite.

-

19

Drees, (2021), Les retraités et les retraites, p.180.

Le second, le cumul emploi-retraite plafonné, est utilisé lorsque l’une des conditions du premier n’est pas remplie. Le revenu mensuel total perçu additionné à la pension de retraite (de base et complémentaire) ne doit pas dépasser la moyenne mensuelle des revenus d’activité des 3 derniers mois civils, soit 1,6 fois le Smic. En cas de dépassement, le montant de la retraite est réduit d’autant19.

Ces dispositifs, intéressants au demeurant, n’ont pas rencontré un franc succès au regard des trop nombreuses conditions pour y accéder. La chaire TDTE plaide pour rendre beaucoup plus attractifs ces dispositifs, notamment en octroyant des droits supplémentaires aux cotisations retraite qui continuent à être versées et aussi en révisant les conditions d’accès.

Propositions

- Inciter fortement au cumul emploi-retraite en octroyant des droits supplémentaires et en réduisant les conditions contraignantes

- Augmenter le plafond de revenu mensuel total (salaire et pension de retraite) pris en compte

Généraliser la retraite progressive

Actuellement, la retraite progressive est possible pour les personnes de plus de 60 ans justifiant d’une durée d’assurance retraite d’au moins 150 trimestres (soit 37,5 ans) ; la durée de travail choisie doit être comprise entre 40 % et 80 % d’un temps plein.

Selon les statistiques de la CNAV, le nombre total de retraites progressives du régime général (hors sécurité sociale des indépendants) s’établit à 22 604 au 31 décembre 2021, soit 1,9 % de toutes les attributions de droits directs. Ce dispositif était auparavant réservé aux salariés dont le temps de travail était calculé en heures. Depuis le 1er janvier 2022, peuvent en bénéficier ceux dont le temps de travail est fixé par un forfait annuel en jours, avec un nombre réduit par rapport à la durée maximale, qui est au moins 60 ans et 150 trimestres cotisés.

Ce dispositif est néanmoins mal perçu. D’un côté, les employeurs se montrent réticents à accorder en fin de carrière des temps partiels, entre 40 % et 80 % d’un temps plein. De l’autre, les salariés sont peu enclins à continuer de travailler en raison de la baisse de leurs revenus, due à de moindres heures travaillées.

Ces dispositifs de transition permettent aux salariés de lever le pied en fin de carrière, sans trop perdre financièrement, tout en bénéficiant à l’avenir d’une pension plus élevée, voire d’une surcote. La chaire TDTE propose de rendre ces dispositifs accessibles à des personnes de moins de 60 ans (et ayant validé leurs 150 trimestres requis) en les rendant plus attractifs, y compris pour les entreprises.

Ces dernières méritent d’être également incitées à mettre en place ces dispositifs par une réduction des cotisations sociales.

Propositions

- Élargir la retraite progressive aux moins de 60 ans ayant validé les 150 trimestres requis

- Encourager les entreprises à le mettre en place, simplifier le dispositif de départ progressif et supprimer le régime de décote possible

- Réduire les cotisations sociales des entreprises qui œuvrent en faveur des « cumulants »

Renforcer les bonus

-

20

A condition d’avoir tous les trimestres requis et ne pas faire valoir ses droits à la retraite du régime général.

Un système de bonus-malus est en vigueur dans le système de retraite. Une surcote de la retraite est appliquée si le cotisant choisit de continuer à travailler, donc à cotiser, alors qu’il a atteint la durée nécessaire pour bénéficier d’une retraite à taux plein. Ainsi, les salariés qui travaillent au-delà de l’âge légal de départ à la retraite (62 ans pour les personnes nées à compter de 1955) bénéficient d’une surcote de leur pension de base20. Alors, chaque trimestre supplémentaire travaillé donne droit à une surcote de 1,25 % (depuis 2009), soit une majoration de 5 % par an. La surcote n’étant pas plafonnée, rien n’empêche de travailler autant qu’on le veut.

En revanche, une décote s’applique sur le montant de la pension retraite en cas de liquidation des droits sans avoir cotisé le nombre de trimestres requis pour bénéficier du taux plein. La décote réduit le montant de la pension de base complète de 1,25 % par trimestre manquant à la durée d’assurance légale ou à l’âge du taux plein de 67 ans. Contrairement à la surcote, la décote est plafonnée à 25 %, ce qui correspond à une pension qui ne peut être inférieure à 37,5 % du salaire moyen de référence. La décote est, en revanche, de 10 % pendant 3 ans maximum jusqu’à l’âge de 67 ans pour les personnes nées à partir de 1957.

-

21

Drees (2019), Les retraités et les retraites – Fiche 16 : la décote et la surcote. Drees. Ces parts sont très variables selon les régimes

Parmi les nouveaux retraités du régime général, environ 10 % partent avec une décote tandis que 13 % bénéficient d’une surcote21. Si la part des départs avec décote a tendance à baisser, la part des départs avec surcote a tendance en revanche à augmenter. A la CNAV, le nombre de trimestres de surcote varie d’un trimestre, pour 12 % des effectifs, à plus de 10 trimestres, pour 36 % des effectifs, ces parts étant très variables selon les régimes.

Ainsi, plus de la moitié des départs avec surcote (CNAV) se font avec plus d’un an de surcote, voire plus de 2,5 ans pour le tiers des départs

La chaire TDTE préconise d’augmenter de manière importante l’avantage procuré par la surcote en la portant à 2,5 % par trimestre, soit 10 % par année supplémentaire, tout en maintenant le système de décote actuel.

Propositions

- Augmenter la surcote à 2,5 % par trimestre supplémentaire pour inciter les salariés à travailler plus longtemps

- Maintenir le système de décote actuel

Un système de retraite plus juste et soutenable

Selon les Nations Unies, “promouvoir la justice sociale ne consiste pas simplement à augmenter les revenus et à créer des emplois. C’est aussi une question de droits, de dignité et de liberté d’expression pour les travailleurs et les travailleuses, ainsi que d’autonomie économique, sociale et politique”. La Chaire TDTE s’appuie sur cette définition tant elle correspond à cette idée d’individus libres dans leur choix de vie.

-

22

Cour des comptes (2021), Continuer à adapter le système de retraite pour résorber les déficits et renforcer l’équité, les enjeux structurels pour la France, Octobre.

La Cour des Comptes, quant à elle, préconise une réforme des retraites « équitable » en prêtant attention à l’équité au sein des génération mais aussi à celle entre générations22. La Chaire TDTE retient aussi cette préconisation.

Mieux prendre en compte la pénibilité

-

23

DARES (2021), Chiffres clés sur les conditions de travail et la santé au travail, août.

La qualité de vie au travail, on le sait, n’est pas sans avoir un impact sur l’état de santé des individus et sur leur capacité à exercer leur métier. Augmenter le taux d’emploi des seniors en fin de carrière pose la question de leur capacité à travailler plus longtemps. Or, en 2016, un salarié sur trois subit au moins trois contraintes physiques simultanément et 69,7 % des ouvriers sont quotidiennement exposés à au moins un facteur de pénibilité23.

-

24

Enquête SIP 2010, calculs DREES.

-

25

Collet M., de Riccardis N. et Gonzales L. (2013), « Trajectoires professionnelles et de santé et sorties définitives de l’emploi avant 60 ans », Dossier Solidarité et santé, n° 45, DREES, octobre.

D’après l’enquête « Santé et itinéraire professionnel » SIP24 de 2010, les hommes sortis de l’emploi (SDE) avant 60 ans ont passé 24 % de leur années travaillées, exposés à au moins deux pénibilités entre 15 et 49 ans. Ce taux est à 14 % pour le reste des travailleurs. Quant aux femmes avant 60 ans, elles ont passé 15 % de leurs années en emploi, exposées à au moins deux pénibilités entre 15 et 49 ans, contre 14 % pour les autres25.

-

26

Port manuel de charges dont personnes, postures pénibles, vibrations mécaniques et agents chimiques dangereux.

-

27

ibid.

Suite à la suppression de 4 des 10 critères de pénibilité26 par le Gouvernement en 2017, le nombre de salariés potentiellement concernés est passé de 3 millions à 1,8 millions, soit une baisse de 40 %. Certains secteurs ont été particulièrement touchés, notamment la santé avec une baisse de 50 %. Néanmoins, le nombre de salariés déclarant avoir un C2P est passé de 800 000 à 1,5 million suite à cette réforme27.

-

28

ADDI6 (2020), « Pénibilité : les chiffres du ministère du travail », Direction de l’Information Légale et Administrative, janvier.

Bien que l’objectif de ce C2P soit de permettre aux salariés de se former pour obtenir un poste moins exposé à des facteurs de risques, seuls 1% d’entre eux entre en formation, 38 % l’utilisent pour un temps partiel sans baisse de salaire, et 61 % pour une retraite précoce. Or l’exposition à au moins un produit cancérogène concerne 2,7 millions d’employés et 73 % des salariés de la fonction publique hospitalière. Enfin, une personne sur 10, soit 2,5 millions d’individus, est soumis au facteur « bruit »28. Mais certaines catégories de travailleurs n’ont pas accès au C2P comme les salariés d’employeurs particuliers, les indépendants et les professions libérales.

-

29

Par exemple, actuellement, n’ont pas accès au C2P les salariés d’employeurs particuliers (assistantes maternelles, agents de ménage), ainsi que les indépendants ou les professions libérales.

Dans ce contexte, la chaire TDTE invite à rétablir les 4 critères de pénibilité supprimés en les adaptant à la réalité des situations de travail. Elle considère aussi nécessaire d’augmenter le nombre de points cotisés par année à 8 points supplémentaires pour les salariés soumis à un nombre élevé de facteurs de pénibilité. De la même manière, il faut porter le nombre de trimestres validés par le C2P à 4 ans au lieu de 2 ans. Il est aussi indispensable de valoriser les formations professionnelles proposées par le C2P en augmentant la valeur du point qui passerait ainsi de 12 heures à 20 heures de formation. Enfin, dans un objectif d’équité, il est indispensable de destiner le C2P à l’ensemble des travailleurs29.

Propositions

- Rétablir les 4 critères de pénibilité supprimés en 2017 en les adaptant à la réalité des situations de travail

- Augmenter le nombre maximal de points cotisés par année pour les salariés soumis à un nombre élevé de facteurs de pénibilité

- Augmenter le nombre maximal de trimestres validés par le C2P

- Promouvoir les formations professionnelles du C2P en augmentant la valeur du point

- Étendre l’accès au C2P à de nouvelles catégories de travailleurs

Augmenter les pensions minimales

-

30

Cour des comptes (2021), ibid.

Une personne de plus de 65 ans ayant un revenu inférieur à 916,78 € par mois peut prétendre aujourd’hui à l’ASPA (Allocation de Solidarité aux Personnes Âgées, ancien minimum vieillesse), allocation qui lui permet d’atteindre ce montant. Par ailleurs, tout individu ayant effectué une carrière complète au Smic reçoit une pension de 980€ par mois au minimum. Quant aux personnes percevant le seul minimum contributif (Mico), soit 652,6€ par mois, elles peuvent aussi bénéficier de l’ASPA dans la mesure où leur pension de base et complémentaire n’excède pas 1 240€ par mois. La complexité est telle que le mécanisme d’écrêtement n’est pas toujours mis en œuvre30.

-

31

DREES (2022), Chiffres du ministère des solidarités.

Ces dispositifs soulèvent un problème important. La moitié des bénéficiaires du minimum vieillesse n’y a pas recours : ainsi, plus de 320 000 seniors ne l’ont pas demandé, perdant en moyenne 205 euros mensuellement31. De nombreux facteurs peuvent l’expliquer, de la méconnaissance des dispositifs, aux conditions restrictives (par exemple, l’âge : au moins 65 ans pour l’ASPA) jusqu’au refus de la récupération sur la succession (au-dessus de 39 000 euros d’actifs nets).

D’autre part, l’ASPA devrait être augmentée pour tenir compte de l’inflation qui touche encore davantage les personnes à revenus modestes. Pour la Chaire TDTE, il faut porter à 1 100 € par mois la pension minimale de retraite pour une carrière complète au Smic ; et il serait opportun de calculer en proportion de ce montant et en fonction du nombre d’annuités validées, la pension des personnes ayant effectué des carrières incomplètes.

L’augmentation de la pension minimale pour une carrière complète coûterait annuellement environ 1 milliard d’euros si on la limitait au flux de nouveaux retraités, 3 milliards si on l’étendait aux personnes déjà à la retraite. L’équité intergénérationnelle pousse à choisir la deuxième solution.

Propositions

- Faciliter le recours au minimum vieillesse et l’étendre aux plus de 60 ans

- Augmenter la pension minimale de retraite à 1100€ par mois pour une carrière complète

- Simplifier l’ensemble des dispositifs (Aspa, Mico, pension minimale)

Indexer les pensions sur les salaires

-

32

COR (2021), Rapport du COR, juin : données partie 3, figure 3.10.

Les pensions de retraite sont actuellement sous-indexées sur l’inflation, revalorisées lors d’une hausse des prix, mais dans une moindre mesure. A la croissance des salaires, liée à la hausse de la productivité du travail, répond donc un déclin du niveau de vie relatif des pensionnés et ce, jusqu’à près de 20 % dans les scénarios de croissance les plus élevés32.

-

33

D. Blanchet (2016), « Quels scenarios pour l’évolution du système de retraite par répartition ? Le problème de l’indexation ». In Choc démographique, rebond économique, sous la direction de J.-H. Lorenzi, Chaire TDTE, Descartes & Cie, p. 145-153.

-

34

D. Blanchet, A. Bozio, S. Rabaté (2016), « Quelles options pour réduire la dépendance à la croissance du système de retraite français ? », Revue économique, vol. 67, n°4, p. 879-912.

Indexer les pensions sur la croissance des salaires33 freine donc cette réduction du taux de remplacement et l’écart du niveau de vie avec les salariés. Cela permet également aux pensionnés d’accéder à des services à la personne dont les coûts évoluent comme les salaires, compte tenu du poids des coûts salariaux dans ces services de plus en plus présents dans la consommation des personnes retraitées. De plus, le poids des retraites dans le PIB serait ainsi moins sensible aux aléas économiques34.

Cette proposition, qui peut se révéler coûteuse en raison de la dynamique démographique, doit être corrigée par l’évolution du rapport entre les actifs et les retraités, comme le font les pays qui l’appliquent, par exemple l’Allemagne.

Propositions

• Favoriser une indexation des pensions sur la croissance des salaires et non sur celle des prix

• Appliquer un correcteur démographique qui retranscrit l’évolution du rapport entre les actifs et les retraités

Faire converger les régimes spéciaux et ceux de la fonction publique vers le régime des salariés

L’abandon de la réforme structurelle en 2021 a conduit à reporter sine die toute convergence entre les différentes caisses. Il nous apparaît pourtant toujours justifié de faire converger à long terme celles des salariés, des fonctionnaires et des régimes spéciaux. En effet, il est nécessaire de prendre en compte les évolutions du monde du travail, particulièrement les carrières multiples ou le passage d’un statut à un autre, ce qui concernent en priorité les jeunes générations.

-

35

J-H. Lorenzi, F-X. Albouy, A. Villemeur (2019), ibid.

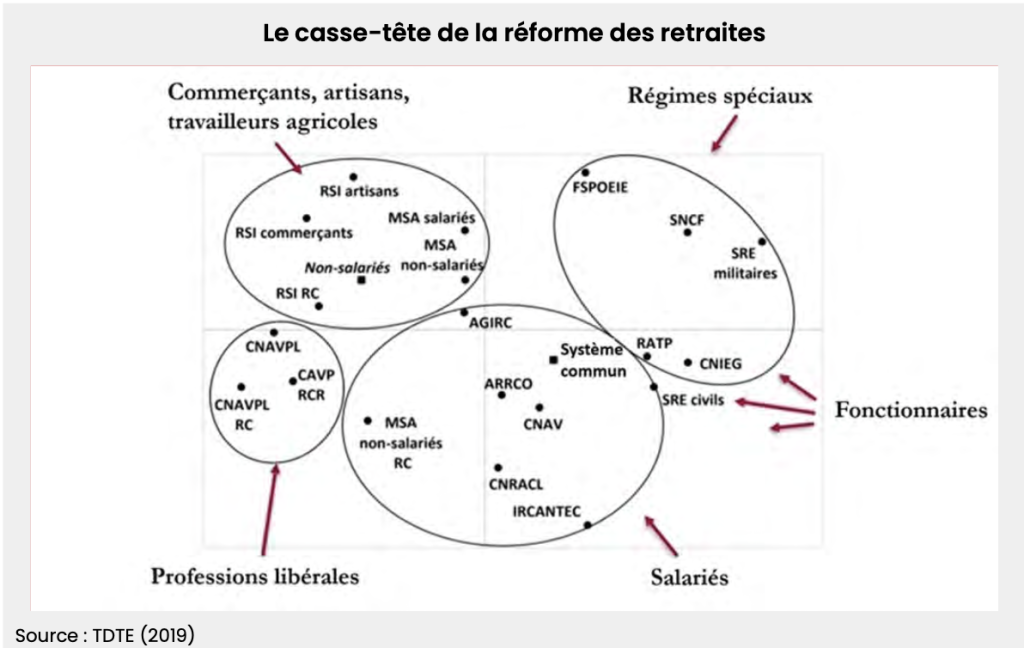

En 2019, la Chaire TDTE a développé une cartographie des caisses de retraite35 par une analyse factorielle multiple tenant compte notamment des variables démographiques et financières : montant des retraites, durée de période de retraite, pénibilité, cotisations, reversions, et autres facteurs. Cette analyse permet de mesurer l’écart qui existe entre les régimes sur beaucoup d’aspects.

La cartographie, qui explique plus de la moitié de l’hétérogénéité des régimes de retraite sur les critères choisis, montre que les caisses de retraite se réunissent en quatre groupes : (1) les professions libérales, (2) les indépendants et travailleurs agricoles, (3) les régimes spéciaux et (4) les salariés. Les caisses de retraite des fonctionnaires sont, quant à elles, dispersées entre le groupe des salariés et celui des régimes spéciaux. Le centre de gravité de ce graphique, représenté par un « système commun », est très proche des régimes CNAV – ARRCO, qui représente l’essentiel des salariés du secteur privé, et est relativement peu éloigné de la caisse des fonctionnaires civils relevant du Service des Retraites de l’État (SRE civils).

D’où la proposition en 2019 d’une convergence à assurer entre ces caisses, en laissant de côté les autres caisses aux caractéristiques trop éloignées.

-

36

Drees, (2020) Les retraités et les retraites – Fiche 15 : l’âge moyen de départ à la retraite et son évolution.

Dans le nouveau contexte, il nous faut revenir à cette nécessité de convergence entre les agents de la fonction publique, des régimes spéciaux et des salariés. Les régimes spéciaux et ceux des fonctionnaires alimentent un sentiment d’injustice chez les autres assurés sociaux, et leur financement reste difficile à déchiffrer. Pour les régimes spéciaux en particulier, l’âge de départ à la retraite36 est inférieur à celui du régime général, souvent compris entre 55,9 ans et 60 ans ; les durées de cotisation pour le taux plein sont également inférieures (37,5 ans) tandis que les pensions y sont supérieures car calculées sur les 6 derniers mois.

L’avenir des régimes spéciaux et ceux de la fonction publique pose de vraies questions d’équité et de transparence. Ils ont besoin d’un abondement de l’État pour combler un déficit dû à un ratio démographique défavorable, en comptant 4,5 millions de pensionnés pour seulement 4,7 millions de cotisants.

En additionnant tous les financements destinés à ces régimes spéciaux, à celui des fonctionnaires et à certains régimes de travailleurs agricoles, ce sont 30 milliards d’euros par an qui sont financés par l’État et les Collectivités locales et qui ne sont pas comptabilisés dans le déficit du système de retraites. Pour les régimes spéciaux, la prudence nécessaire face à la complexité des situations dicte plus de les fermer que de les supprimer, autrement dit ne plus recruter au sein de ces régimes en utilisant le principe de la « clause du grand-père » déjà utilisé à la SNCF. Au moment de la fin du régime spécial, seuls les nouveaux entrants seraient donc concernés par la réforme, ceux qui sont entrés avant continuant à bénéficier des anciennes règles.

Faire converger la situation des salariés et celle des fonctionnaires et des régimes spéciaux est une des étapes décisives pour une réforme des retraites réussie. Elle n’en est pas moins délicate à franchir. D’un côté, les régimes salariés de base et complémentaires ont depuis longtemps effectué des réformes paramétriques sur l’âge, les taux de remplacement, les taux d’appel, les cotisations, la constitution de réserves, etc. alors que les régimes de fonctionnaire ne l’ont pas fait au même rythme. De l’autre côté, dans celui des fonctionnaires, les traitements et les cotisations sont faibles, moyennant des taux de remplacement élevés et des âges de départ statutaires, c’est- à-dire plus précoces. Si l’âge moyen de départ à la retraite se situe à près de 63 ans dans le régime général, il est de 61 ans et 8 mois pour les fonctionnaires civils d’État, de 61 ans et 5 mois pour les fonctionnaires territoriaux ou encore de 59 ans et 10 mois pour les fonctionnaires hospitaliers.

-

37

Par exemple, l’âge légale de départ à la retraite de 42 ans pour les danseurs ou danseuses de l’Opéra de Paris.

La convergence doit donc s’opérer sur deux plans : l’âge moyen de départ à la retraite et l’effort contributif. A l’exception de cas spécifiques, liés à la pénibilité ou d’autres facteurs37, l’âge de départ à la retraite doit s’aligner entre les régimes des salariés, ceux des fonctionnaires et ceux des régimes spéciaux. Le cadre des trimestres fixé par la loi Touraine nous semble un objectif tangible et raisonnable, et c’est là la vraie convergence entre ces régimes. Concernant l’effort contributif, le système de retraite commun devrait se rapprocher de celui actuel des salariés, avec un taux de cotisation de 28 % sous la barre des 3 plafonds de la Sécurité Sociale (environ 120 000 euros annuels) partagé entre le salarié (60%) et l’employeur (40 %). Enfin, les primes devront être intégrées dans l’assiette de cotisation.

Pour conclure, cette réforme ne peut se faire sans rétablir impérativement un dialogue profond et d’ampleur quant à la rémunération des fonctionnaires et régimes spéciaux. Ce qui ne peut être traité dans le cadre de nos préconisations, devra figurer en priorité dans le calendrier des politiques comme des partenaires sociaux.

Propositions

- Harmoniser les différentes caisses de retraite des salariés, des fonctionnaires et des régimes spéciaux quant à leur temps de travail et à leur effort contributif

- Fermer à terme les régimes spéciaux en appliquant la « clause du grand-père »

Développer une épargne-retraite ambitieuse

La retraite supplémentaire, autrement dit celle liée à un fonds de capitalisation, est relativement peu développée en France par rapport aux pays nordiques et à l’Allemagne. Cependant des fonds de pension existent, comme la PREFON ou le RAFP pour la fonction publique, ou encore la CAVP pour les pharmaciens. Le 23 mai 2019, la loi Pacte a été adoptée pour dynamiser l’épargne retraite en faveur de l’économie. Deux objectifs ont été définis pour l’épargne retrait : 300 milliards d’encours et 3 millions de titulaires de nouveaux PER pour 2022. Ces objectifs sont atteints ou en passe de l’être.

Les dépenses de retraite des régimes supplémentaires et d’épargne retraite en France représentent seulement 6,9 milliards d’euros en 2019, soit 2,1 % des dépenses totales de retraite. L’épargne retraite est encore trop peu sollicitée. Or l’idée de cotiser pour soi-même est une idée qui gagne du terrain en France, notamment au sein des jeunes générations comme le montrent les dernières enquêtes sur l’épargne. En outre les fonds de capitalisation existants, qu’ils soient publics ou privés, ont montré de bonnes performances, notamment leur capacité à obtenir des rendements supplémentaires dans un cadre de risque maîtrisé.

-

38

A. Desbonnet & T. Weitzenblum (2018), Epargne retraite : modélisation de scénarios de mise en place de l’épargne retraite, Chaire TDTE, 2018. Mais aussi, T. Weitzenblum (2021), Evaluation des incitations fiscales et des modalités de sortie de l’épargne retraite en France, Chaire TDTE, Septembre.

L’épargne retraite pourrait être un levier important dans le financement des retraites, en permettant notamment de maintenir le taux de remplacement ou de compenser sa baisse programmée. En effet, il faut s’attendre à une baisse importante du niveau de vie relatif des retraités par rapport aux actifs, au moins de 15 points dans les vingt prochaines années. Des études de modélisation de l’impact de l’épargne retraite menées par la Chaire TDTE38 montrent que l’épargne de 2 à 3 % des revenus peut, en effet, limiter de moitié la baisse des pensions prévue, voire maintenir le futur niveau de vie des retraités à parité avec celui des actifs si l’âge de départ à la retraite se stabilise autour de 64-65 ans. Un fonds de capitalisation, d’environ 800 milliards d’euros, pourrait alors être constitué dans les prochaines décennies.

L’intérêt de cette grande ambition en matière d’épargne retraite est aussi de permettre la constitution d’un grand fonds public de capitalisation capable d’investir dans les PME-PMI françaises au bénéfice de l’emploi en France. Un tel fonds devrait contribuer, de manière notable, aux investissements massifs requis pour lutter contre le changement climatique, plus généralement pour aider au financement des transitions, et pour relocaliser des activités industrielles indispensables à la souveraineté de la France. Notons qu’il existe déjà en France un tel fonds, le Fonds de réserve pour les retraites (FRR) qui joue un grand rôle pour aider au financement des retraites et qui est déjà doté d’environ 20 milliards d’euros d’actifs.

-

39

Par exemple, les contrats Reister concernent 17 millions de personnes.

La Chaire TDTE préconise la mise en place d’une retraite supplémentaire, facultative, mais soutenue par des incitations comme en Allemagne39. Elle serait versée par un Fonds public de pension, créé autour du Fonds de réserve pour les retraites et alimenté par les cotisations volontaires des actifs. Idéalement, ce fonds devrait disposer d’environ 500 milliards d’actifs financiers en complément aux 300 milliards des PER actuels. D’une manière générale, intéresser les jeunes actifs à constituer un PER dans ce cadre serait aussi très précieux pour l’avenir de l’épargne retraite en France.

Propositions

- Créer un Fonds public de pension autour du Fonds de réserve pour les retraites, alimenté par les cotisations volontaires des actifs, avec pour incitation un abondement public

- Flécher les actifs des fonds de pension vers les PME-PMI et les transitions, en respectant les critères ESG

- Intéresser les jeunes à constituer une épargne retraite avec une prime à la souscription

Synthèse

La liberté individuelle doit être le principe qui gouverne le système de retraite français. Or les peurs se concentrent aujourd’hui sur la récente injonction d’un report de l’âge légal de la retraite à 64 ou 65 ans. On peut reprocher à cet âge obligatoire d’être un totem désormais inutile. Au-delà d’être une mesure d’autorité, ce qui est de plus en plus mal accepté par la population, le système français est loin de traverser une séquence dramatique sur sa soutenabilité comme on le dit trop souvent. Et si l’on suit la réforme Touraine toujours en cours et les 43 annuités exigées pour un taux plein en 2035, l’âge de départ à la retraite pourrait atteindre 65 ans à cette date.

La Chaire TDTE s’élève donc contre cette focalisation du débat sur le seul report de l’âge légal de départ à la retraite. Cette question ne doit se poser qu’en termes d’annuités et il est bien évident que la quantité de travail fournie en France doit augmenter. Ce qui ne peut se faire que sur le mode d’un volontariat de chaque individu et sur la base d’incitations capables de modifier les comportements et rendre ainsi possible un allongement de deux semestres par rapport aux règles d’annuités actuelles. Mais la Chaire n’en reste pas là. Elle propose une réforme systémique des retraites, qui exige un effort de tous et, en particulier, des entreprises vis-à-vis de leurs seniors de plus de 55 ans.

Une réforme du système ne peut, en effet, se contenter d’une approche étroite, mais doit en revenir à ces fondamentaux que sont la croissance économique, la revalorisation du travail, la justice sociale et la soutenabilité financière. Sans perspective de croissance, ici induite par la hausse du taux d’emploi des seniors, il n’y a point de richesse produite à redistribuer, d’où la difficulté à maintenir le pouvoir d’achat des retraités et à envisager de nouvelles dépenses sociales. Sans revalorisation du travail des plus de 55 ans, il y a fort à parier qu’ils vont se détourner de compétences indispensables à la société. Et sans davantage de justice sociale et de soutenabilité du système, le risque est grand d’une remise en cause du système par répartition, en particulier par les jeunes générations inquiètes pour leurs futures pensions.

La hausse du taux d’emploi des seniors est un facteur clé pour l’avenir du système de retraite comme pour une économie dynamique profitant à toutes les générations. La France, bien loin derrière les taux d’emploi de certains pays européens, dispose ainsi d’un réservoir important d’actifs à mobiliser pour créer de nouvelles richesses, assurer ainsi de meilleures retraites et leur soutenabilité.

Il est nécessaire de rappeler que la Chaire TDTE a réalisé depuis plusieurs années diverses études et modélisations pour définir un système de retraite optimal. Elle a, en particulier, construit un modèle de croissance (Chocs démographiques et croissance- CDC) qui prend en compte le processus de vieillissement de la population. Plusieurs trajectoires économiques ont été simulées pour contrecarrer les effets négatifs de ce choc démographique sur la croissance, en particulier l’augmentation du taux d’emploi et le niveau de formation des seniors. Un résultat qui est intégré dans la modélisation défendue ici par la Chaire.

Concilier la liberté de choix et la hausse du taux d’emploi des seniors passe en priorité par le volontariat. Passées 60 ans, certaines personnes sont prêtes à prolonger leurs carrières en vertu de l’intérêt de leur travail et des bénéfices attendus en retour, tandis que d’autres souhaitent arrêter de travailler, d’autres sont au chômage ou dans un état de santé qui leur interdit de poursuivre leurs activités professionnelles.

Transformer le système de retraite revient donc, au plus loin des injonctions, à aménager un important dispositif d’incitations en termes de formation, de conditions de travail ou d’avantages financiers, susceptible d’éveiller l’intérêt d’individus volontaires pour travailler plus longtemps, que ce soit plusieurs trimestres, voire un an ou plus. Un dispositif qui ne pénalise en rien ceux qui font un choix contraire.

En réalité, la Chaire TDTE propose un système de retraite choisie et solidaire, conciliant liberté de choix et report volontaire du départ à la retraite au bénéfice de l’ensemble des retraités, mais aussi des futures générations, compte tenu de son caractère plus juste et plus soutenable. Le tableau qui suit synthétise les grands leviers de la réforme proposée. La réforme proposée ne modifie en rien les mesures d’âge actuelles.

La retraite choisie et solidaire de 60 à 70 ans

Leviers

- Ne pas reporter à 64 ou 65 ans l’âge de départ à la retraite mais maintenir les mesures d’âge actuelles

- Avantager ceux qui acceptent de partir plus tardivement à la retraite mais ne pas pénaliser ceux qui ne le veulent ou qui ne le peuvent pas

Inciter massivement les entreprises et les pouvoirs publics à

– Améliorer la formation et les conditions de travail

– Amplifier l’intérêt des dispositifs actuels (cumul emploi- retraite et retraite progressive

- Inciter massivement les seniors à reporter leur départ à la retraite grâce à d’importantes surcotes

- Faire évoluer le système de retraite vers plus de justice et de soutenabilité

– Mieux prendre en compte la pénibilité

– Augmenter les pensions minimales

– Indexer les pensions sur les salaires

– Faire converger les régimes spéciaux et celui de la fonction publique vers celui des salarié

– Développer une épargne retraite ambitieuse

Pour la Chaire TDTE, ces dispositions permettent à l’horizon de deux quinquennats, soit en 2032, de réduire les déficits prévus de 5 milliards d’euros, selon le COR, mais plus globalement de 35 milliards d’euros si on prend en compte le nécessaire financement de 30 milliards par l’État des régimes spéciaux et de la fonction publique. Définir le nouvel équilibre en 2032 revient à prendre en compte cet enjeu que sont ces 35 milliards de financement.

La modélisation CDC montre que l’équilibre en 2032 pourrait être atteint à ces deux conditions :

- La hausse du taux d’emploi de 10 points des 55-64 ans, soit 825 000 emplois en plus, se répartissant en 325 000 emplois de seniors sortis du chômage (baisse de moitié du chômage de ces seniors) et en 500 000 seniors supplémentaires en emploi grâce au report du départ à la retraite grâce aux différentes mesures préconisées. Le report de l’âge de départ à la retraite pourrait s’étaler d’un trimestre à plusieurs années.

- L’amélioration de l’équilibre des systèmes de retraite générée par les cotisations versées par les actifs supplémentaires et par les économies induites par la baisse relative du nombre de retraités.

La hausse du taux d’emploi est en mesure de produire une richesse économique supplémentaire en 2032 de l’ordre de 48 milliards d’euros du PIB, ce qui améliore le financement annuel des régimes de retraite de 20 milliards et les finances publiques de 17 milliards, tandis que l’économie engrange un produit supplémentaire net de 24 milliards d’euros.

En définitive, le déficit anticipé de 35 milliards d’euros en 2032 serait couvert par l’impact positif de la croissance sur les finances publiques et par les économies générées dans les systèmes de retraite par la hausse du nombre d’actifs reportant leur départ à la retraite. Ce scénario paraît être un scénario à minima, de bonnes surprises n’étant pas à exclure sur cette longue période, comme des gains de productivité du travail supérieure à 1 % ou encore des effets plus conséquents de toutes les incitations proposées.

Ces objectifs supposent néanmoins une profonde évolution culturelle tant les préjugés dans les entreprises sont encore très présents vis-à-vis des seniors. Mais réformer dans ce sens le système de retraite peut être aussi une des opportunités possibles pour recoudre le lien social et intergénérationnel, éviter de nouvelles impasses politiques et surmonter ce pessimisme bien français.

Enfin, la Chaire ne peut entendre dire qu’une réforme des retraites est impossible… Faut-il ici rappeler que la France en a déjà connu quatre depuis 1993 et que, sans elles, l’assurance retraite aurait augmenté de 4 points de PIB ! Dans le cadre de sa modélisation, la Chaire a procédé à une évaluation des sources de financement jusqu’en 2032 avec une étape intermédiaire en 2027 (voir annexe). Les recettes liées à l’augmentation des cotisations associée à la quantité de travail et le moindre versement de pensions devraient soulager de manière linéaire les déficits de ces régimes jusqu’à leur résorption au bout de deux quinquennats.

La résorption du déficit, comprenant le financement public des régimes spéciaux et de la fonction publique, entamée en 2027, ne devrait être achevé qu’en 2032. Ce qui peut être une invitation à accélérer la réforme des retraites et à dynamiser davantage l’économie. Une clause de « revoyure » en 2027 est ainsi indispensable pour ajuster la réforme des retraites.

Bien sûr, la concertation avec les partenaires sociaux est essentielle. Les leviers évoqués plus haut pourraient obtenir un large consensus en mesure de permettre de co-construire ensuite le nouveau système de retraite.

Annexe : Réforme des retraites, le scénario TDTE