Une réforme fiscale pour la première partie du XXIème siècle. Voilà un programme ambitieux. Sera-t-il traité pendant le quinquennat qui vient de s’ouvrir, à défaut d’avoir occupé une place légitime lors des campagnes pour l’élection présidentielle et les législatives ? Cinq ans ne suffiront pas, sauf à ancrer l’action.

Une fois engagée, quel visage et quelle ampleur devra prendre cette réforme ? Elle devra être ambitieuse, affirme et démontre Alain Trannoy. Mais une grande réforme fiscale présente toujours des risques. Risque politique, avant tout, face à la complexité du sujet, difficile à appréhender pour le grand public.

In fine, l’immobilier est au cœur de cette réforme car il regroupe les questions liées au logement, à l’investissement, à l’héritage et aux inégalités. Comment avancer pas à pas sur le chemin d’une réforme pragmatique et efficace ? Alain Trannoy dresse ici, sans parti-pris, une liste d’objectifs à atteindre et les solutions possibles.

Est-ce bien utile d’écrire une note sur la réforme sur la fiscalité ? Une petite réforme n’est pas à la hauteur de l’exercice. Une grande réforme paraitra tellement ambitieuse qu’elle semblera déconnectée du réel surtout après une élection présidentielle où les enjeux de fiscalité n’ont pas tenu le haut du pavé, c’est le moins que l’on puisse dire, et avant une élection législative où le débat s’est réduit à sa plus simple expression. Et pourtant, c’est la seconde option que nous avons choisie. Les grandes réformes fiscales ont toutes été précédées par des discussions, souvent très animées, pendant des dizaines d’années. S’il peut apparaitre confortable pour l’économiste, de proposer une telle réforme qui va impacter les destinées de millions de contribuables sans l’obligation de gagner leurs suffrages, l’initialisation du débat doit bien venir de quelque part. Le rôle de l’économiste doit être pensé dans cette perspective. Celui de lancer le débat, qui avortera peut-être, qui accouchera sans doute d’une réforme différente, peut-être inattendue, sous l’effet d’une ruse de l’histoire. Mais au moins, il aura eu le mérite d’avoir essayé.

Nous proposons un menu de réformes de la moins ambitieuse à la plus ambitieuse qui portent d’abord sur la taxation des revenus de l’immobilier ou du capital immobilier avant d’inclure la taxation du travail et du capital. Ce menu de réformes traduit dans un échéancier deux réformes proposées au chapitre 8 du livre que j’ai coécrit avec Etienne Wasmer au début de 2022, le Grand Retour de la Terre dans les patrimoines. La réforme globale peut apparaître comme systémique, alors que la première réforme est encore une réforme locale

Étape 1 au cours de ce quinquennat et à partir de 2026

Profiter du changement des bases d’imposition de la taxe foncière pour transférer progressivement sur cette taxe les droits de mutation à titre onéreux (DMTO) qui pèsent sur les transactions immobilières. Réaliser ce changement en 5 ans de 2026 à 2030.

Étape 2 de 2030 à 2032

Supprimer l’imposition des revenus locatifs et des plus-values immobilières au titre de l’impôt sur le revenu pour les transférer sur la taxe foncière. Supprimer l’IFI et rendre la taxe foncière progressive.

Étape 3 au-delà de 2032

Changer la base de la taxe foncière pour ne plus taxer que la terre sous-jacente. A cette date, l’ensemble des taxes sur l’immobilier aura donc été transféré en une taxe sur la valeur vénale de la terre qu’elle soit urbaine ou rurale. Le taux moyen de taxation sera de 1% et la pression fiscale restera inchangée, par rapport la pression aujourd’hui. En euros constants, cela représente une ponction fiscale constante de 60 milliards d’€.

Étape 4 au cours de la décennie 2040-2050

Le taux de cette taxe foncière « en quelque sorte pure » sera augmenté de 0,1% par an de 2040 à 2050 pour parvenir à 2% à 2050 ce qui permettrait de doubler le rendement de cette taxe foncière qui passerait de 60 milliards d’€ à 120 milliards d’€. Parallèlement les cotisations sociales salariés seront diminués de 40 milliards d’€. Il sera procédé conjointement à une baisse de 20 milliards des impôts de production. Il s’agit bien d’une réforme fiscale envisagée à pression fiscale constante.

La réforme proposée est une réforme de grande ampleur. Les partisans du gradualisme s’opposent toujours dans ce cas aux partisans du grand soir. Les arguments sont connus de part et d’autre. Les premiers soutiennent que l’introduction graduelle de la réforme permet de vérifier à chaque instant ses effets bénéfiques et de corriger le tir si le besoin s’en fait sentir. Ce à quoi les seconds répondent que cette transition longue donne l’occasion aux opposants de la réforme autant d’occasions pour freiner voire bloquer le processus. La solution du grand soir ne présente pas ce risque mais il est contrebalancé par le fait qu’il faut être en mesure d’arriver à convaincre d’emblée le corps électoral du bienfait de la réforme. Notre préférence va à la solution graduelle. La Covid-19 a permis de se rendre compte des réticences que suscite la vaccination dans la population dans le pays de Pasteur. La confiance de la population dans la science médicale et ses avancées sont sans doute bien supérieures à celle qu’elle peut avoir dans les progrès de la science économiques. Les enjeux distributifs sont considérables et, de plus, les investissements immobiliers sont réalisés sur des horizons longs. Il faut permettre aux ménages et aux entreprises de pouvoir adapter les dits investissements en toute connaissance de cause. La période d’adaptation est donc tout à la fois nécessaire sur le plan politique dans un souci pédagogique et sur le plan économique dans un souci de laisser du temps aux agents économiques pour adapter leurs plans. Enfin, notre connaissance de qui possède quoi au niveau de la propriété du sol est encore imparfaite. Toutes ces années seront mises à profit pour aboutir à une meilleure connaissance de la nouvelle base fiscale et donc des gagnants et perdants de la réforme.

Le plan de la note vise à expliquer au lecteur les tenants et les aboutissants d’une telle réforme. Nous commençons par réfléchir aux périls que représente une réforme fiscale pour un homme ou une femme politique. Nous décrivons ensuite les graves dysfonctionnements du marché immobilier français avant d’aborder la question de savoir s’il vaut mieux taxer le patrimoine ou ses revenus. Cela nous permet de justifier les deux premières étapes de la réforme.

Les périls d’une réforme fiscale

Dans le meilleur des mondes, une réforme fiscale devrait être discutée dans une situation de voile d’ignorance par rapport aux situations individuelles. Seuls l’efficacité et des principes d’équité généraux devraient guider la réflexion. Dans la vraie vie, les électeurs se demandent aussitôt ce qu’ils vont gagner ou perdre avec la réforme proposée. Ils vont tenir compte de leur situation personnelle. Seule une proportion variable fera fi de ses intérêts personnels.

Dans ces conditions, il est facile de gagner des suffrages soit en promouvant des baisses d’impôts, ce à quoi s’est engagé le pouvoir actuel, soit en proposant de taxer les riches et les entreprises, pour financer des dépenses de transfert. On joue alors sur la corde l’intérêt personnel, évidemment pas celui des mêmes personnes dans ces deux exemples.

Des réformes fiscales à budget constant sans augmenter les recettes fiscales sont peu attractives pour l’homme ou la femme politique. Il n’y a que des coups à prendre, car les hausses d’impôt prévues vont offrir autant d’angles d’attaque à ses adversaires. A supposer même que la réforme voit le jour, les gagnants seront très vite oublieux des cadeaux dont ils ont bénéficié. Qui se souvient encore de la baisse de la taxe d’habitation ? Est-ce que le pouvoir actuel a réussi à communiquer sur la baisse d’impôt assez exceptionnelle de 50 milliards d’€ réalisée sur le quinquennat précédent à parts égales entre les ménages et les entreprises et à en tirer un profit électoral ? Ce qui est engrangé appartient au passé. A cet égard, on peut se demander si dans son propre intérêt électoral, le pouvoir n’aurait pas intérêt à reporter la suppression de la redevance audiovisuelle pour un coût de 3 milliards d’€ en fin de mandat, pour que les électeurs en conservent le souvenir au moment de voter en 2027. En revanche, si l’on pense que la baisse des impôts de production (baisse de la CVAE) et l’augmentation des montants des donations en franchise fiscale ont des effets positifs sur l’activité économique, il faudrait au contraire les réaliser le plus vite possible en début de mandat pour que leurs effets économiques bénéfiques se fassent sentir le plus vite et le plus profondément possible.

Ensuite un second écueil est constitué par la complexité du sujet. Les questions fiscales sont de nature assez technique. Les diables se nichent souvent dans les détails. La complexité ouvre la porte à des incompréhensions, à des erreurs d’interprétation, qui vont être exploitées par les adversaires politiques. Si les bienfaits n’arrivent pas être expliqués simplement en quelques mots, alors que la réforme peut être caricaturée en quelques mots, les dégâts en termes de communication politique peuvent être irrémédiables, et condamner la réforme. On l’a vu pour la réforme à retraite à points.

Un autre obstacle est que l’homme de la rue ne pense qu’en termes redistributifs, qui perd, qui gagne. Pour l’économiste, l’équité et les gains et les pertes sont évidemment importants, mais il ne peut pas mettre de côté la question de l’efficacité de la réforme. En d’autres termes, est ce qu’on peut penser que la réforme peut produire des effets, qui indépendamment des effets distributifs, produiraient un surplus global par rapport au statu quo.

En tout cas, renoncer à tout essai d’estimation d’effets en termes d’efficacité de la part des économistes représente une sorte de suicide pour la profession. C’est renoncer au cœur de la discipline, la recherche des dispositifs, dont la fiscalité ne représente qu’un aspect, de ce qui pourrait faire que tous ensemble, nous soyons mieux sur un plan matériel. L’estimation des effets en termes de gain ou de perte d’efficacité est délicate car il faut faire un détour, il faut faire un modèle, et tout modèle peut être accusé à bon droit d’oublier tel ou tel élément important de la réalité. La théorie n’est pas seule à devoir être mobilisée. La psychologie, l’économie expérimentale sont aussi sollicitées pour comprendre le degré de rationalité avec laquelle les acteurs abordent les sujets de fiscalité. Si les acteurs ne réalisent pas qu’ils sont taxés ou s’ils ne le réalisent qu’avec retard, cela peut réduire notablement les pertes d’efficacité attribuées à l’impôt.

Entre parenthèses, toutes les évaluations qui fleurissent ici et là, de la part de différentes institutions comme l’IPP, l’OFCE, l’INSEE des effets distributifs sont le plus souvent faites en utilisant des modèles de microsimulation strictement comptables où les réformes sont supposées ne pas avoir d’effet sur les comportements. Ces études devraient au moins mentionner en gras dès le départ que ces études ne sont qu’une étape et elles devraient être suivies et complétées par des analyses qui tâcheraient de comprendre et de quantifier les effets de comportement des différents changements de politique.

Enfin le vieil adage « un bon impôt est un vieil impôt » joue de tout son poids. Le conservatisme en matière fiscale a un nom, le consentement à l’impôt. Celui-ci peut sembler de soi, mais la volonté de frauder est d’autant plus forte que l’impôt parait illégitime, quasi-confiscatoire, et mal assis. Ce consentement ne va pas de soi, et l’habitude constitue un allié puissant de l’administration fiscale. Celle-ci freinera des quatre-fers en vue d’une réforme, en inventant tous les prétextes pour y surseoir. L’État profond est contre la réforme fiscale, et l’une des raisons qu’il peut invoquer à bon droit, et que toute réforme réveille chez le contribuable les vieux démons de ne pas accomplir son devoir fiscal.

Ces précautions oratoires expliquent le taux de mortalité très élevé des propositions de réforme fiscale. Ceci dit, examinons sereinement les raisons qui rendent indispensable une réforme de la fiscalité de l’immobilier.

Les dysfonctionnements du marché immobilier français

Ils sont de quatre ordres. D’abord un taux de vacance élevé particulièrement dans le parc privé. En second lieu, un taux de rotation du parc freiné par des droits de mutation conséquents.

Ensuite, une hausse des des prix qui écarte les jeunes couples du statut de propriétaires lorsqu’ils n’ont pas hérité et qui a creusé l’inégalité des chances. Enfin, une réponse peu dynamique de l’offre de logements lorsque les prix du logement augmentent et donc une faible inélasticité de l’offre. Tout ceci nous permet de décrire un paysage très défavorable aux jeunes générations qui commencent par le statut locatif et au contraire très favorable aux générations âgées qui sont propriétaires à hauteur de 78%.

Une vacance importante

Un logement est vacant pour l’INSEE s’il est inoccupé et :

- proposé à la vente, à la location,

- déjà attribué à un acheteur ou un locataire et en attente d’occupation,

- en attente de règlement de succession,

- conservé par un employeur pour un usage futur au profit d’un de ses employés,

- sans affectation précise par le propriétaire (logement vétuste, etc.)

A l’énoncé des clauses qui définissent la vacance, on se doute bien qu’une partie de la vacance est d’origine frictionnelle. Mais elle n’est pas que frictionnelle. Elle traduit aussi, soit une obsolescence du parc qui vieillit et n’est pas à la hauteur des demandeurs des locataires ou des propriétaires, soit des stratégies d’attente sur le marché de la location en raison d’une certaine rigidité du fonctionnement de celui-ci. Nous n’en voulons pour preuve que selon le recensement de 2018, Paris et les Hauts-de-Seine concentrent à eux seuls 43 % des logements vacants de la région Île-de-France pour près de 37 % du parc total de logements. À Paris, la vacance concerne 8,5 % du parc, un niveau supérieur aux moyennes régionale (6,8%) et nationale (8,2%). Les variations régionales indiquent également qu’à la vacance frictionnelle, s’ajoute également un phénomène économique nourri par des comportements de la part des propriétaires. La Corse est la région de France métropolitaine avec le taux de vacance le plus bas, 3,1% proche du taux de vacance frictionnelle, d’ailleurs singulièrement proche du taux de vacance dans le secteur social (2,8%).

Un taux de vacance élevé constitue un dysfonctionnement de marché, tout comme l’indique un taux de chômage élevé. Il est aussi le témoignage que le parc n’est pas optimisé. Un logement vacant est un logement qui ne sert à personne, ni à son propriétaire, ni à un locataire. Alors qu’il a coûté à produire, et coûte à entretenir, ainsi que la charge fiscale à travers le paiement de la taxe foncière. Mais et c’est notre point, ce haut taux de vacance prouve empiriquement que la taxe foncière n’est pas suffisamment élevée pour discipliner les propriétaires. Le parc immobilier résidentiel est largement aux mains des particuliers en France. Un rapide calcul indique que la taxe foncière ne représente en moyenne que 0,3% de la valeur de l’immobilier en France. Ce taux est trop faible pour constituer une épée dans les reins des propriétaires négligents qui ne prennent pas la bonne décision en face d’un bien qui se dégrade. Soit le rénover pour le mettre à la location ou à la vente, soit le vendre en l’état pour qu’un investisseur s’en saisisse. En particulier, nous pensons que des entreprises spécialisées sont mieux à même de prendre les meilleures décisions pour optimiser le parc existant : rénover pour louer, rénover pour vendre ou tout simplement démolir et reconstruire, démolir pour vendre à un bailleur social, ou démolir et renaturer la parcelle et le céder à la commune dans le cadre de la politique du zero-artificialisation nette (ZAN) qui constitue maintenant l’horizon de notre politique foncière à horizon 2050.

Ne manions-nous pas le paradoxe en affirmant que le taux de la taxe foncière est trop faible en France ? Livrons-nous à une comparaison avec le taux de la property tax aux États-Unis qui en est l’équivalent le plus proche. En 2020, la maison individuelle moyenne aux États-Unis payait 3 719 dollars d’impôt foncier, soit un taux effectif de 1,1 %. Cela a permis de lever 323 milliards de dollars d’impôts fonciers dans tout le pays. Le taux le plus faible est à Hawaï de 0,3%. La France taxe l’immobilier comme à Hawaï. Les États qui taxent les plus – car c’est une compétence des Etats – sont le New Jersey (2,2%), l’Illinois (2,18%), et le Texas, (2,15%) qui dépassent tous les 2%. D’une manière générale, la Nouvelle-Angleterre et la côte Est ont choisi des taux de taxe élevés. L’État de New-York est à 1,68%. A l’opposé, le Sud et l’Ouest du pays ont choisi des taux faibles. L’État de Californie a adopté en 1978 un article de sa constitution (art 13) selon lequel, le taux de taxe annuel ne peut dépasser 1% de la valeur vénale des biens. Retenons quand même que le taux de 1% pour la taxe foncière que nous proposons est tout à fait dans la moyenne des taux américains et que le taux de 2% qui est le point de fuite de la réforme est tout à fait comparable au taux adopté par 3 États fédérés. Le toit des maisons n’est pas tombé sur la tête des citoyens de ce pays, et bornons-nous à constater que les prix de l’immobilier sont beaucoup plus raisonnables aux États-Unis, sans établir de lien de cause à effet. La valeur totale de l’immobilier aux États-Unis représente 2 fois le Produit intérieur brut, alors qu’il en représente le double en France. Cela veut dire qu’en moyenne pour accéder à la propriété en France, il faut consacrer une proportion double de son revenu par rapport aux États-Unis. La recherche économique la plus récente indique d’ailleurs que le taux de la property tax de 1% aux États-Unis est sous-optimal (Kragh-Sørensen 2020). Alors que dire de celui prévalant en France ! Au fond, cette comparaison très rarement faite illustre une tendance de notre histoire politique. Il manque un mot dans la devise républicaine, le mot propriété. La Révolution française a consacré la propriété et les constitutions et les régimes successifs ont sanctifié la propriété. Il est intéressant de noter que les États-Unis, pays réputé plus conservateur que le nôtre, semble faire moins de cas de la propriété puisqu’ils la taxent beaucoup plus. Une certaine réserve par rapport à la rente des propriétaires fonciers reste de mise, sans doute expliquée en partie par leur tradition politique marquée par le mouvement Georgiste à la fin du XIXème siècle (Cf. Trannoy et Wasmer 2022).

Ces éléments de comparaison internationale permettent de relativiser les plaintes contemporaines face aux augmentations de taux de taxe foncière. D’abord, la brutalité d’augmentation des taux, comme cette année à Marseille de 14%, fait toujours réagir. Cela plaide pour des évolutions graduelles. Ensuite, il est de bonne politique d’annoncer des changements de taux à l’avance. Une réforme non anticipée prend par surprise les agents économiques qui ont dès lors l’impression d’être piégés. Si la surprise empêche la réaction économique et donc limite les stratégies de contournement, elle risque d’être contreproductive à terme sur le plan politique, en bloquant toute évolution raisonnée et en renforçant le sentiment que les autorités publiques se comportent comme un Léviathan. Ces augmentations sauvages de taux de taxe foncière aboutiront tôt ou tard au plafonnement de son taux. Paradoxalement, elles conduiront à la situation que nous appelons de nos vœux où le taux de la taxe foncière sera encadré, et peut-être, son taux fixé nationalement. Ensuite une augmentation de taux ne peut être

bien supportée que si les contribuables ont le sentiment que la répartition de la charge fiscale est juste. Cela n’est pas le cas actuellement puisque les bases datent de 1970. En conséquence, le législateur devrait encadrer très sévèrement ces augmentations de taux jusque à ce la réévaluation des bases soit rentrée en vigueur (en théorie en 2026).

Des droits de mutation élevés qui freinent les transactions

Le malheur veut qu’à une taxe foncière trop faible qui ne sert pas suffisamment d’aiguillon à des propriétaires négligents ou peu compétents s’ajoutent des droits élevés sur les mutations de biens immobiliers, ce qu’il est convenu d’appeler les fameux droits de notaire qui freinent les échanges. La grande partie de ceux-ci ne vas pas dans la poche des notaires mais dans celle des collectivités locales, essentiellement les départements. Les DMTO représentent 5,8% de la valeur des transactions et en 2022 seule le Morbihan, l’Isère et Mayotte ont opté pour des taux plus faibles.

Le discours des économistes contre ces taxes est sans doute difficilement audible dans le contexte actuel où les recettes de DMTO n’ont jamais été aussi élevées. Elles ont augmenté de 24% pour porter les recettes que touchent les départements à plus de 16 Milliards en hausse de 3 milliards. Ce chiffre record de plus de 16 milliards s’explique par une augmentation de la demande des citadins d’espace et de verdure après les confinements successifs. Les gagnants dans cette course à la verdure sont l’Yonne (+47%), le Cantal (+45%) et le Lot (+44%). Au niveau régional l’ouest et le midi sont les grands vainqueurs avec +33% en Nouvelle-Aquitaine et en Provence-Alpes-Côte d’Azur. En comparaison, Paris a vu ses recettes de DMTO n’augmenter que de 9% seulement et il est en compagnie des départements qui possèdent une grande métropole régionale comme le Rhône (Lyon) et la Haute-Garonne (Toulouse).

La pression à quitter les grandes villes a été suffisamment forte qu’une partie de leurs habitants sont prêts à payer des droits de notaire de 7% de la valeur du bien pour échapper à la ville. Pour un bien immobilier de 300 000 €, cela représente quand même la bagatelle de 20 000€. Le raisonnement des économistes est dire que plus de monde aurait sauté le pas si les droits de notaire avaient été abolis. Bérard et Trannoy (2018) ont analysé les effets de la hausse des droits de 2014. D’après leurs estimations, la hausse s’était traduite par 30 000 à 40 000 transactions de moins.

La recherche contemporaine sur cette question est très vivante. Elle montre qu’une suppression des droits de mutation fiscalement neutre (compensée par une hausse d’impôts d’un montant équivalent) entraîne une augmentation associée des prix des maisons et des loyers. En outre, une exonération des droits de mutation immobilière pour les jeunes accédants à la propriété n’est pas un moyen efficace d’augmenter le taux d’accession à la propriété. Elle représenterait toutefois une mesure significative de justice sociale. Un travail important sur une hausse de l’équivalent des DMTO au Canada par l’économiste de la LSE, Rachel Ngai et ses co-auteurs (Ngai, Han et Sheedy (2022)) indique que les effets induits de reports du statut de propriétaire vers le statut de locataire représentent une perte sociale égale à 87% des recettes de la taxe. Autrement dit, les pertes d’efficacité économique sont d’un ordre de grandeur similaire aux recettes fiscales supplémentaires.

Une bascule des droits de mutation sur la taxe foncière serait très désirable sur plusieurs plans. D’une part, on peut en attendre des gains importants d’efficacité économique en permettant une mobilité accrue des ménages dans un contexte où le marché du travail évolue rapidement, où les opportunités de demain ne sont pas forcément celles d’hier. D’autre part, cette réforme va dans le sens de la justice sociale. Les ménages qui acquittent les DMTO sont des ménages jeunes et l’on compte parmi eux de nombreux primo-accédants. Les ménages qui supportent la taxe foncière sont des ménages propriétaires qui sont plus âgés. Cette réforme est donc une réforme qui rééquilibre la charge fiscale sur le cycle de vie (Bérard et Trannoy 2019). L’augmentation de la taxe foncière correspondante sera de l’ordre de 50%. Comme les recettes des deux impôts concernent des collectivités territoriales, le bloc communal pour la taxe foncière, et les communes et les départements pour les DMTO, les collectivités locales resteront les uniques bénéficiaires de la taxe foncière alourdie. La baisse des DMTO fera augmenter les prix de l’immobilier hors-taxe, la hausse de la taxe foncière fera fléchir les prix de l’immobilier en raison de la baisse des rendements. Il est difficile à ce stade de se prononcer sur le sens de l’effet net.

L’inégalité des chances de devenir propriétaire augmente

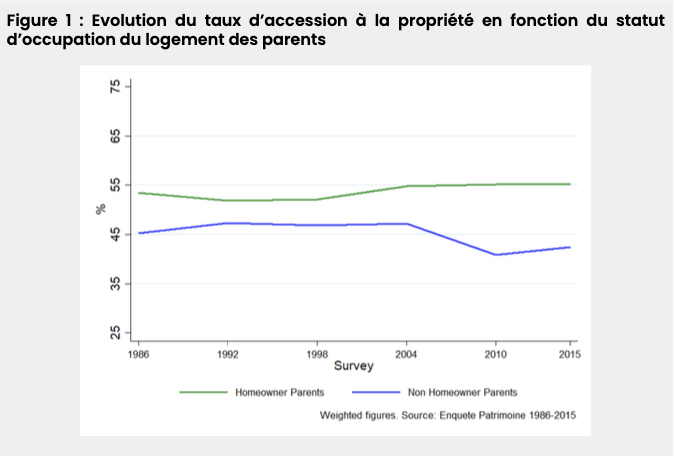

Les économistes ne sont pas des fétichistes de la propriété, loin s’en faut. Du côté des bons côtés, les propriétaires qui n’ont pas fini de rembourser leurs emprunts immobiliers ont tendance à rechercher activement du travail dans la zone d’emploi où ils habitent et à accepter plus facilement des heures supplémentaires. D’un autre côté, ils sont moins mobiles et s’il y a un retournement du marché du travail local, ils risquent de perdre sur les deux tableaux, perte d’emploi et perte de valeur de leur résidence. Il n’empêche l’aspiration à devenir propriétaire reste très forte, voire universelle, pour ne plus dépendre d’un propriétaire, pour pouvoir être maître chez soi, pour des questions de statut, et pour un jour ne plus avoir de payer de loyer. Une diminution de l’égalité des chances à devenir propriétaire et c’est l’espoir de rejoindre la classe moyenne qui s’éloigne. Le sentiment de déclassement social est porteur de colère, qui est mauvaise conseillère. C’est à dessein que la seule figure de cette note porte sur le taux d’accession à la propriété des ménages en fonction de savoir si les parents étaient ou non propriétaires (extrait de la thèse de Barbara Castillo 2020).

L’écart des taux d’accession à la propriété entre les enfants de propriétaires et les enfants de non-propriétaires était réduit avant la grande hausse des prix de l’immobilier. Moins de 5 points d’écart au début des années 90, 52% pour les premiers contre 47% pour les seconds en 1998. Ce faible écart était en soi était assez remarquable. Cela montrait que l’inégalité de destin ne s’étendait pratiquement pas au statut d’occupation du logement. En 2010, l’écart a triplé avec 15 points d’écart, dont une grande partie s’explique par un reflux de l’accession des enfants de non-propriétaires et dans une moins grande mesure par une augmentation du taux d’accession des enfants de propriétaires.

L’étape 1 qui supprime les droits de mutation à titre onéreux (ils sont dus par l’acquéreur) pour reporter la charge fiscale sur les propriétaires est susceptible d’agir dans le bon sens et de réduire l’inégalité des chances en patrimoine entre les personnes qui n’héritent de presque rien et le bas de la classe moyenne. Un écart s’est dangereusement creusé là, autrement plus dangereux pour la cohésion sociale de la société française que l’augmentation de fortune de quelques dizaine de milliardaires.

Une élasticité de l’offre de logement très faible parmi les pays de l’OCDE

L’élasticité de l’offre de logements au prix est particulièrement basse en France. L’estimation de l’OCDE est de 0,5. Cela signifie que quand le prix des logements augmente de 10% suite à un choc de demande, l’offre de logements n’augmente que de 5%. Parmi les pays de l’OCDE, seule la Suisse, la Belgique et les Pays-Bas font plus mal que nous. A leur décharge, ces pays plus denses que nous. Des restrictions sur l’expansion foncière sont plus compréhensibles. La France reste toujours l’un des pays les moins denses d’Europe. La recherche de foncier constructible ne devrait pas être un problème, et pourtant cette abondance se conjugue avec une politique très souvent malthusienne de la part de certaines équipes municipales. Il serait évidemment souhaitable de revenir en arrière, car cela n’était pas le cas dans les années 1960-70 mais comme détaillé dans le livre cité en référence, il nous semble qu’une partie importante du corps électoral qui vote aux municipales est en faveur d’une politique malthusienne qui protège la valeur du foncier et de l’immobilier. La bataille homérique au moment de l’adoption de la loi ALUR pour que les décisions en matière d’urbanisme restent aux mains des maires a illustré cette tendance lourde.

La politique optimale en matière de logement pour des prix bas serait une politique qui jouerait sur deux leviers. D’abord une politique visant à assouplir la réglementation et qui inciterait les collectivités locales à construire ou à faire construire là où il y a une demande. Ensuite, une taxation plus lourde de la propriété foncière. Plus la réglementation est rigide, plus les restrictions portant sur l’offre sont fortes, plus le prix du foncier augmente pour le plus grand bénéfice des propriétaires. Puisqu’ils apparaissent comme les grands gagnants d’une politique malthusienne et contraire à l’intérêt collectif, il est alors légitime de taxer une partie de cette rente foncière. Un partage de cette rente foncière entre le propriétaire privé et la puissance publique parait hautement recommandable sous tous rapports. Que les propriétaires ou du moins certains d’entre-eux cherchent à défendre cette rente parait très probable, voir quasi-certain. La difficulté de la tâche ne diminue en rien la légitimité de l’entreprise.

Taxer le patrimoine ou ses revenus, il faut choisir

Il est équivalent en principe de taxer la valeur d’un patrimoine ou bien de taxer tous les revenus d’un patrimoine au même taux, pour un rendement de l’impôt identique. Les revenus d’un patrimoine immobilier sont de trois sortes, le loyer pour un logement de rapport, le loyer imputé ou fictif, qui est le montant du loyer auquel le propriétaire occupant devrait consentir pour vivre dans sa résidence principale et dont il fait l’économie en étant propriétaire, et les gains en capital en cas de revente. Le législateur a donc a priori le choix entre soit taxer la valeur du patrimoine, soit taxer au même taux les trois types de revenu. En abandonnant l’ISF, et en taxant au même taux de 30% les dividendes et les plus-values, le législateur a choisi pour l’instant de taxer les revenus financiers plutôt que la valeur du capital financier. Si les taux sont conséquents, il est a priori peu raisonnable de taxer et le capital et ses revenus.

Pour l’immobilier, si on s’engage pour une taxation plus lourde du patrimoine, de l’ordre de 1% à 2%, il faut en bonne logique supprimer l’imposition au titre de l’impôt sur le revenu des loyers et des plus- values immobilières. C’est le sens de seconde étape énoncée en introduction. Au demeurant, signalons la profonde asymétrie de notre taxation des revenus immobiliers et son caractère inefficace. Les loyers sont taxés mais les loyers imputés ne le sont plus depuis 1965 ; mentionnons qu’ils le restent toujours en Suisse, et cela peut contribuer à expliquer un taux de propriétaire plus bas, ils le sont toujours en Belgique mais pour des montants qui n’ont pas été réévalués depuis fort longtemps. La tentative de revenir en arrière nous semble une impasse. Dès qu’apparait la mention loyer imputé dans un rapport, une véritable levée de boucliers dans les médias et les réseaux sociaux se déclenche. Enfin, les plus-values immobilières ne rapportent qu’un milliard et demi d’€, montant ridicule face aux gains réalisés par les vendeurs. C’est le résultat d’exonérations généreuses et d’un système où les particuliers ne vendent que quand leur durée de détention leur assure la sérénité vis-à-vis du fisc. Quand la fiscalité contribue efficacement à freiner les échanges, on atteint le summum de l’inefficacité économique. Notre imposition de l’immobilier aboutit donc à décourager l’investissement locatif puisque c’est le seul revenu taxé, au profit d’attitudes attentistes et spéculatives. Pour contrebalancer les effets nocifs de cette taxation isolée des revenus locatifs, on subventionne alors l’investissement locatif avec les dispositifs Pinel et leurs prédécesseurs, ce qui a au moins pour mérite d’ancrer dans la mémoire collective le nom des ministres du logement… Le cheminement actuel de la taxation des revenus immobiliers devrait conduire à leur suppression si conjointement, on opte pour une taxation robuste de la valeur de la propriété immobilière. On devrait alors assister à une véritable libération du marché locatif avec des effets positifs en matière de biens offerts sur le marché, de variété des produits et des loyers consentis.

Au point où nous sommes arrivés du raisonnement, nous avons donc justifié les étapes 1 et 2 de notre réforme fiscale et nous sommes arrivés en 2032… Deux élections présidentielles seront passées par là. L’IFI aura disparu et aura été intégré au dispositif avec un impôt foncier rendu progressif à partir d’un seuil de fortune immobilière. La nécessité d’aller plus loin est décrit dans le livre avec Etienne Wasmer. Une des règles de l’optimisation dans un contexte dynamique est qu’il faut toujours savoir où on veut aller dans l’étape terminale avant de déterminer les étapes intermédiaires. Cette note a permis de relier notre proposition avec Guillaume Bérard (2019) d’un impôt immobilier tout en un qui est une proposition de court/ moyen terme, avec celle avec Etienne Wasmer (2022) qui est un impôt foncier tout en un, où seule la terre est taxée, une proposition de long terme et qui permettra de soulager les niveaux de taxe sur les facteurs productifs lourdement taxés que sont en France le travail et le capital.

Références

- Guillaume Bérard et Alain Trannoy 2018 : « L’impact de la hausse des droits de mutation immobiliers de 2014 sur le marché du logement français », Economie et Statistiques 500-501.

- Guillaume Bérard et Alain Trannoy 2019 : « Un impôt immobilier tout en un » Revue de l’OFCE

- Barbara Castillo 2019 : « Trois essais sur le financement du logement en France, la transmission intergénérationnelle, marchés locaux du crédit et politique monétaire. Doctorat en Sciences Economiques, Université d’Aix-Marseille.

- Cavalleri, M., B. Cournède et E. Özsöğüt (2019), «How responsive are housing markets in the OECD ? National level estimates», Documents de travail du Département des Affaires économiques de l’OCDE, n° 1589, Éditions OCDE

- Kasper Kragh-Sørensen 2020 : “On Housing, Mortgages, and Taxation” Institute for International Economic Studies Monograph Series No. 109, University of Stockholm.

- Rachel Ngai, Lu Han and Kevin Sheedy April 2022 : “To Own or to Rent? The Effects of Transaction Taxes on Housing Markets”, LSE working papers.

- Alain Trannoy et Etienne Wasmer 2022 : « Le Grand Retour de la terre dans les patrimoines : et pourquoi c’est une bonne nouvelle ». Odile Jacob.