Comme beaucoup d’autres sujets économiques, la question du logement est la grande absente de la campagne pour l’élection présidentielle. Bien sûr, chaque candidat aborde le sujet, mais avec des arguments qui se limitent généralement aux incantations sans programme précis planifiable sur le long terme.

Pourtant, le logement – comme les transports – est prépondérant dans une vie. Les deux sont même intimement liés dans la lutte contre le chômage de masse. Sans parler de sa place importante dans l’économie française, tant en termes d’emplois que de recettes pour l’ État.

Face aux enjeux posés, l’auteur de cette note dresse la liste de cinq dysfonctionnements à corriger, à ses yeux, sur le marché du logement. Du pouvoir d’achat écorné par la cherté de l’habitat à l’accentuation des inégalités sociales et de patrimoine. Un rééquilibrage général, notamment territorial et environnemental, s’impose pour restaurer la confiance locative et l’équité sociale.

Erwann Tison propose ici quelques suggestions assurément inspiratrices pour le prochain quinquennat.

Le logement, grand absent de la campagne présidentielle

Le logement est le grand absent de cette campagne présidentielle. Mais lorsqu’on observe le traitement simpliste et caricatural dont il fait l’objet lors des rares interstices dans le débat public qui lui sont accordées, on se demande si ce n’est finalement pas un mal pour un bien. Lorsqu’ils sont interrogés sur ce sujet, les candidats semblent en effet disposer de solutions magiques : « les loyers sont trop élevés ? Il suffit de les encadrer », « les ménages précaires ne parviennent pas à se loger ? Il suffit d’augmenter le nombre de logements sociaux », « l’offre de logements est insuffisante ? Il suffit de construire 500.000 logements par an », « le secteur du logement est responsable de trop d’émissions de CO2 ? Il suffit d’interdire la location des biens les plus polluants ». Une légèreté de traitement qui tranche avec l’importance du sujet. Car le logement est prépondérant dans une vie. Premier poste de dépenses des ménages, il est l’élément indispensable pour obtenir un emploi, exercer une activité ou envisager de construire une famille. Les implications de ce marché sont donc immenses : économiques, sociales, sociétales, géographiques et même démographiques. Pesant pour 11% du PIB (soit 270 milliards d’euros), il représente 8,5% des emplois dans notre pays (soit 2,3 millions d’emplois). En 2019, dernière année considérée comme « normale » pour le secteur du logement, il a rapporté 80 milliards d’euros de recettes fiscales à l’État. C’est plus du double qu’au début de ce siècle. De l’autre côté, les aides au logement (que ce soient les APL à destination des locataires ou les aides fiscales pour les producteurs) se sont élevées à 38 milliards d’euros. Le logement est donc un secteur extrêmement lucratif pour l’État, générant 42 milliards d’euros de recettes fiscales nettes, un résultat en augmentation de 200% depuis 2010.

Un secteur essentiel dont l’importance est inversement proportionnelle à son traitement politique. Alors qu’il devrait être la première des préoccupations des citoyens et des aspirants à la magistrature suprême, il est relégué en dernière position des propositions, ne faisant l’objet que d’un traitement homéopathique, à la limite de la négligence. Pourtant les autres sujets priorisés par les candidats découlent directement de la bonne santé du logement : il ne pourrait y avoir de hausse du pouvoir d’achat, de réindustrialisation, de diminution du chômage, de réduction des inégalités, de résorption de la fracture territoriale, voire de transition énergétique, sans une correction majeure des différents dysfonctionnements de ce marché. Pour cela, leur étude détaillée est un préalable essentiel pour apporter des réponses concrètes et efficaces. Que ce soit sur la répartition de la disponibilité des biens, sur le ciblage du logement social, sur la meilleure distribution du patrimoine ou encore sur le verdissement de ce secteur, de nombreux leviers à notre disposition doivent impérativement être activés pour en corriger les dysfonctionnements latents.

Les cinq dysfonctionnements majeurs connus par le logement

Le logement abîme le pouvoir d’achat des ménages

Quels que soient les études ou sondages d’opinion, de l’Ifop à l’Ipsos, en passant par Harris et Odoxa, l’amélioration du pouvoir d’achat apparaît en première place des préoccupations des Français, devant la guerre en Ukraine, la sauvegarde de l’environnement et la transformation de notre système de santé. Le logement de son côté n’apparaissant en moyenne qu’à la 15ème place des demandes des Français, il n’est pas étonnant de le voir totalement absent des offres programmatiques, toute offre (de vote) créant sa propre demande (politique). La seule entrée de cette thématique dans le débat public a été faite à travers la question des inégalités de patrimoine, au moment de la réflexion du CAE sur les droits de succession. Une entrée se faisant uniquement sur le volet des inégalités, et non sur celui du pouvoir d’achat. Pourtant, dissocier le logement du pouvoir d’achat est contre-productif, ces deux sujets étant intimement liés, ils ne pourront être résolus de manière dissociée.

-

1

https://www.ofce.sciences-po.fr/pdf/pbrief/2022/OFCEpbrief104.pdf

-

2

https://www.insee.fr/fr/metadonnees/definition/c1358

La question du pouvoir d’achat est omniprésente dans le débat public. Pourtant, au regard de la froide réalité quantitative, ce n’est pas un sujet à prioriser. D’une part, ce quinquennat a été marqué par la plus forte augmentation du pouvoir d’achat des ménages depuis quinze ans, toutes catégories socio professionnelles confondues (selon l’OFCE1, celui des ménages a progressé de 0,9% par unité de consommation, soit 300€ de plus par an, une hausse supérieure à celle des deux précédents quinquennats). D’autre part, le déficit de la balance commerciale française, faisant la différence entre la production intérieure et la demande extérieure – dont le déficit de 84,7 milliards au titre de l’année 2021 est historique – démontre que la carence française se situe au niveau de l’offre et non de la demande intérieure. Seul problème, le ressenti des ménages n’est pas aligné avec cette réalité économique. Ce décalage de perception, s’explique par l’augmentation continue des dépenses contraintes, définies par l’INSEE comme « les dépenses réalisées par un ménage dans le cadre d’un contrat difficilement négociable à court terme »2. Leur augmentation, plus importante que celle du revenu, diminue la part pilotable du budget des ménages, c’est-à- dire la part de leur richesse qu’ils peuvent allouer aux postes de leur choix. Ce ne sont pas les dépenses contraintes qui représentent un problème en soi – elles ont une utilité pour se loger, accéder à internet, s’assurer et s’alimenter – mais plutôt leur niveau croissant.

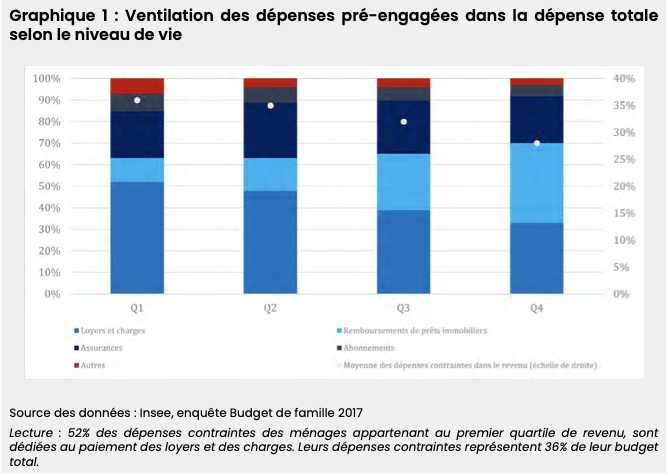

Les dépenses contraintes représentent en moyenne 33% des dépenses d’un ménage (contre 11% en 1960). Si le poids du logement dans le budget incompressible est sensiblement le même selon le niveau de vie des ménages (65% en moyenne), c’est au niveau de la ventilation que la différence est notable. Quand les ménages les plus pauvres allouent la grande majorité (82%) de leurs dépenses contraintes immobilières à leur loyer, les ménages les plus riches la consacrent aux remboursements de prêts immobiliers (53%). Cette différence provoque une importante distorsion entre ces profils et diminuent les chances des ménages les plus pauvres d’accéder à la propriété.

-

3

Le taux d’effort est le rapport entre la somme des dépenses liées à l’habitation principale et les revenus des ménages

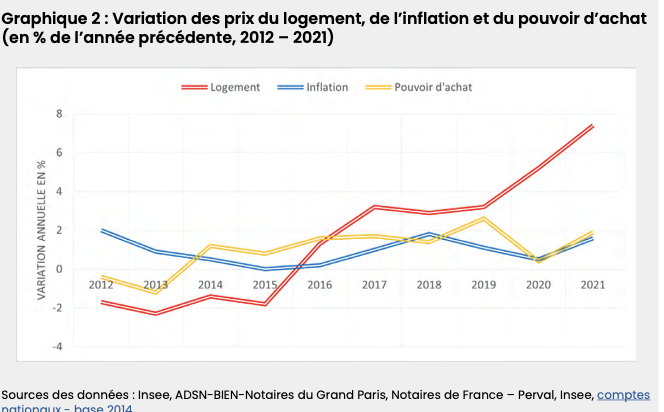

Dans le budget total des ménages, le poids du logement est de plus en plus important. Le taux d’effort moyen3 est de 22%, contre 16% il y a 20 ans. Pour les jeunes de moins de 30 ans il monte à plus de 32%, quand il n’est que de 14% pour les plus de 65 ans. En cause, une augmentation très importante des prix du logement ces dernières années, bien supérieure à celle de l’inflation ou du pouvoir d’achat.

Les augmentations successives du prix du logement ont grignoté les différentes hausses du pouvoir d’achat. Entre 2020 et 2021, le prix de l’immobilier a grimpé quatre fois plus vite que l’inflation et les gains de pouvoir d’achat. Une distorsion qui vient un peu plus accentuer le sentiment de perte de revenu relatif des ménages.

La hausse des prix du logement est un poison économique, qui souffle sur les braises de la colère sociale de manière lente et pernicieuse. Contrairement au prix d’une baguette de pain ou d’un litre de gazole, son augmentation n’est pas observable tous les matins, il semble moins douloureux en apparence pour les ménages, expliquant les réponses politiques atones en la matière. Le caractère essentiel du logement dans les dépenses des ménages devrait pourtant obliger les candidats à déployer des trésors d’ingéniosité pour tenter d’endiguer ce fléau qui annihile d’avance toutes leurs promesses de hausse du pouvoir d’achat. Il n’en est rien, ce sujet demeure dans l’angle mort des politiques publiques.

La hausse immobilière n’est pas uniforme sur le territoire, elle s’exprime de manière bien plus intense à Paris et dans les grandes villes, illustrant l’importance de la fracture territoriale existante dans notre pays.

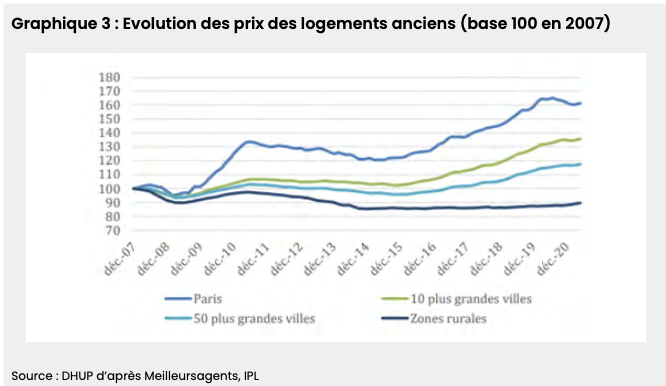

Depuis 2007, les prix des logements anciens ont bondi de 61% à Paris, de 36% dans les 10 plus grandes villes du pays, et de 17,5% dans les 50 plus grandes. Dans les zones rurales, les prix ont quant à eux chuté de 10%. Les mécanismes d’offre et de demande qui s’expriment témoignent de la préférence des ménages à vivre en milieu urbain. La dynamique des prix du logement illustre ainsi deux choses : le logement est devenu un poids budgétaire de plus en plus contraignant pour les ménages, et la dynamique de métropolisation accentue cet effet en créant de la pénurie dans les zones tendues (là où est l’offre est restreinte par rapport à la demande).

Le logement est inégalement réparti sur le territoire

-

4

Commission pour la relance durable de la construction de logements, septembre 2021

-

5

Service de la donnée et des études statistiques du ministère du logement

A l’inaccessibilité financière du logement s’ajoute une inaccessibilité géographique, engendrée par une mauvaise répartition des biens disponibles. Contrairement aux idées reçues, le logement en France, d’une façon globale, n’a pas un déficit d’offre. La pénurie observée dans les zones tendues est compensée par l’excédent dans les zones détendues. Le tome 1 du rapport Rebsamen4 rapporte que la SDES5 a évalué en 2018 le besoin en nouveaux logements à 3,3 millions d’ici 2030. Cela porte l’effort de construction annuel moyen à 280.000 unités. Or, selon l’INSEE, la France construit en moyenne 367.000 unités par an depuis 1999, rythme suffisant pour satisfaire la demande démographique à venir. Si l’offre est suffisante, où se situe alors le problème ?

Le problème latent du logement en France n’est pas sa disponibilité, mais sa localisation. La construction de logements est fortement décorrélée des besoins des territoires. Quelle est l’utilité de bâtir un immeuble de 200 logements dans une zone détendue, située à plus de 60 kilomètres d’un grand centre d’activité ? A ce titre, vouloir construire 500.000 logements sans se poser la question de leur répartition n’aura que peu d’effets sur la crise actuelle.

-

6

Panorama de l’immobilier et de la vile, 6ème édition, 2022 – EY France

-

7

37,2 millions de logements en France au 1er janvier 2021, INSEE, novembre 2021

-

8

27e rapport sur l’état du mal-logement en France 2022, janvier 2021

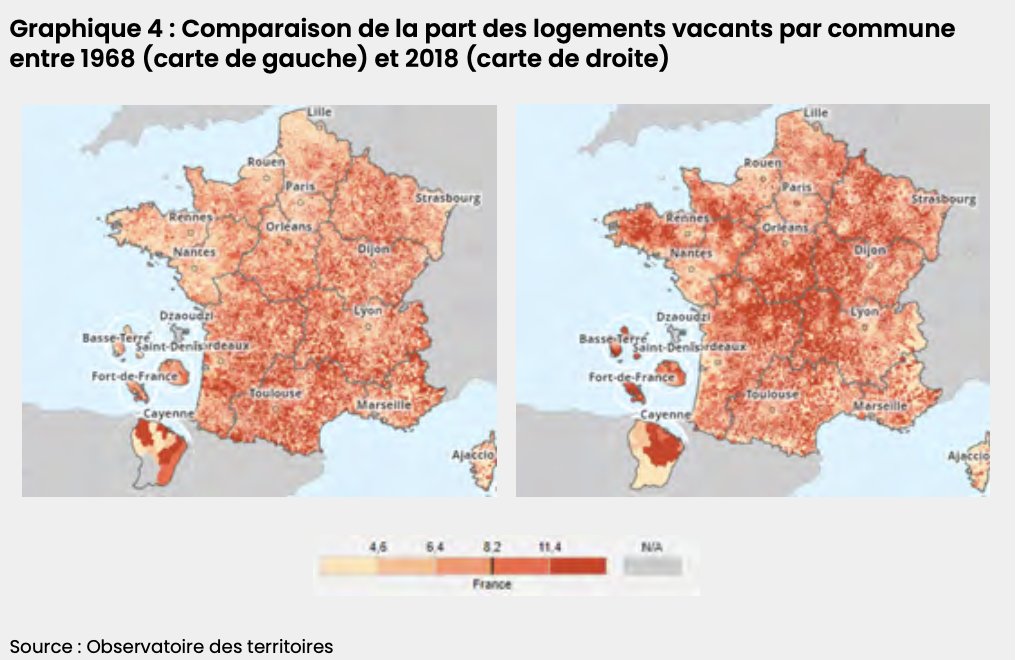

Sur les plus de 36 millions d’unités composant le parc du logement en France, 22% se situent dans les zones rurales, 33% dans les agglomérations de moins de 100.000 habitants, 30% dans les agglomérations de plus de 100.000 habitants et 15% en région parisienne. Il y aurait près de 3 millions de logements vacants (c’est-à-dire vides) sur notre territoire, soit 8,2% du parc immobilier national (une progression de 0,4 point en 30 ans). 60% de ces logements vides se situent dans des petites communes ou des unités urbaines de moins de 100.000 habitants6-7, donc dans les zones rurales. Dans le même temps, la Fondation Abbé Pierre nous apprend que plus de 900 000 personnes sont privées de logement personnel et 4 millions souffrent de mal logement8. La commission Rebsamen estime ainsi à 2 millions le besoin en nouveaux logements pour répondre au sans-abrisme. Elle alerte également sur la baisse des mises en chantier : dans les zones tendues, la construction de logements neufs (privés et sociaux) a décroché de 14% par rapport à 2018, venant ainsi accentuer la pénurie existante et augmenter les prix.

Le fort taux de vacance des logements est un bon indicateur pour illustrer les défaillances du secteur. Cette sous-utilisation des ressources à notre disposition illustre le déséquilibre du marché entre les zones tendues et détendues. Depuis 50 ans, on assiste ainsi à une hyper concentration des logements vides dans les territoires ruraux, où le taux est supérieur de 3 points à la moyenne nationale.

La prédominance de logements vides dans les zones rurales illustre leur abandon. Les métropoles ayant attiré l’activité économique en leur sein, elles ont vidé ces zones de leur dynamisme. Les actifs se sont progressivement rapprochés des grands centres urbains, les transformant progressivement en zone tendues où les prix ont explosé et où la construction a fortement ralentie. La construction a quant à elle continué dans les zones dévitalisées, malgré le manque d’activité, y faisant baisser les prix relatifs (le mètre carré se vend en moyenne à 1.400€ à Aubenas contre 6.000€ à Lyon ou 11.000 € à Paris).

Attirés vers ces grands centres urbains par contraintes professionnelles, les actifs se retrouvent alors face à une offre contrainte, ne pouvant satisfaire leur demande. Ils sont ainsi obligés de s’expatrier en périphérie des grandes villes pour pouvoir se loger dignement selon leurs moyens. Un éloignement qui engendre un autre type d’inégalité entre les ménages.

-

9

La présence d’une station de métro ou de RER à proximité (moins de 500mètres) d’un logement engendre une surcote du prix compris entre 14 et 25% selon les zones de la région parisienne. Pour ce qui est de la proximité avec une gare, la surcote est en moyenne de 44% en Gironde, de 41% dans le Puy-de-Dôme, et de 24% à Aix-en- Provence (source : étude Homadata)

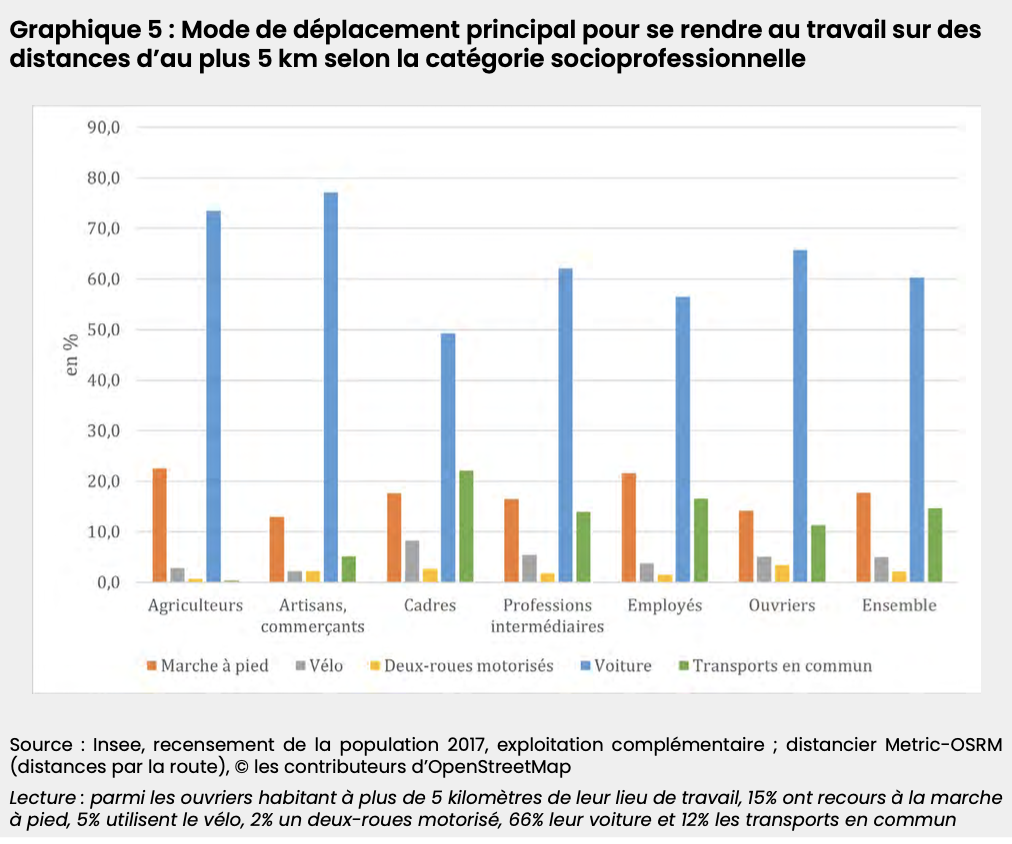

Pour les trajets domicile – lieu de travail de moins de 5 km, seuls 49% des cadres doivent recourir à leur voiture, contre 57% des employés et 66% des ouvriers. Les zones les mieux desservies en transports en commun étant celles où les loyers sont les plus élevés9, ces logements sont alors plus favorablement accessibles aux ménages aux revenus les plus aisés. Pour les ménages les plus précaires il s’agit donc d’une double peine : les loyers sont élevés et les temps de transport sont importants.

-

10

https://www.francetvinfo.fr/economie/automobile/essence/info-franceinfo-hausse-des-prix-des- carburants-a-combien-s-eleve-la-facture-des-trajets-domicile-travail-des-francais_5015266.html

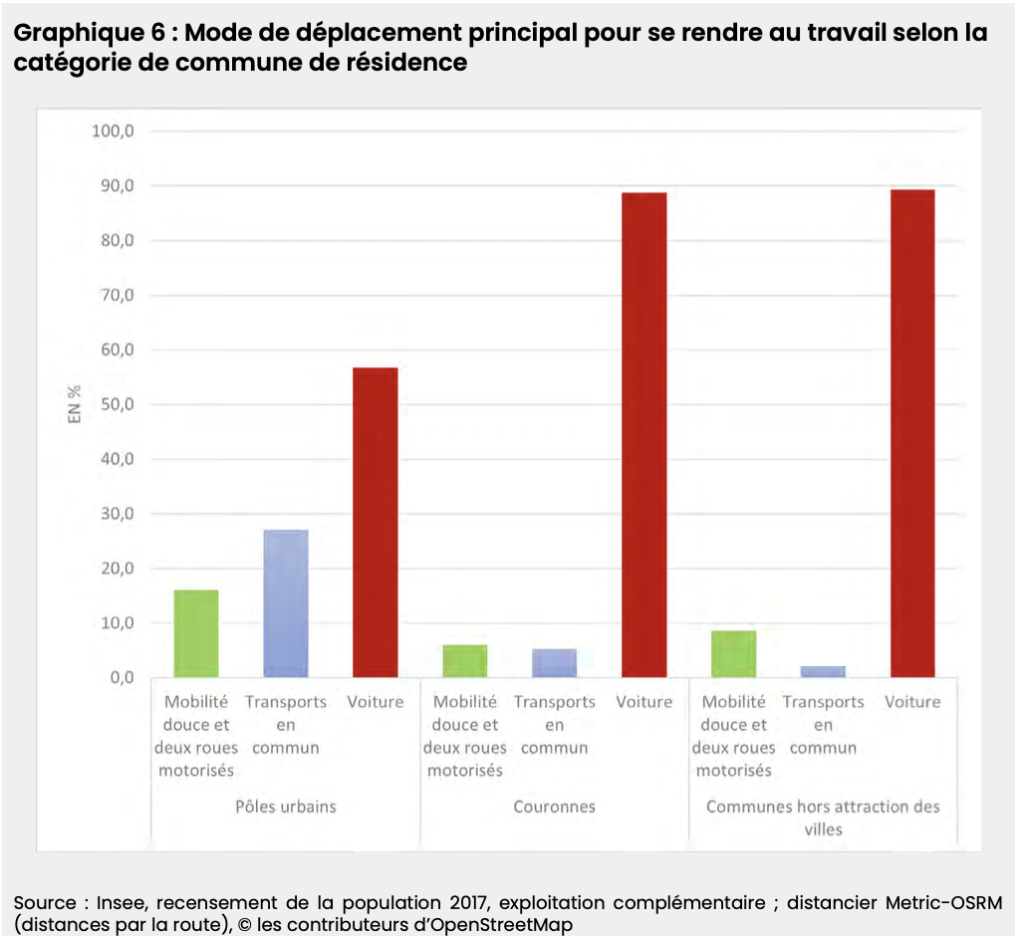

La dépendance à la voiture est une cruelle réalité pour les ménages résidant dans les petites communes et les couronnes. Ne pouvant emprunter d’autres modes de transport pour rejoindre leur lieu de travail, ils sont extrêmement sensibles aux variations des prix du pétrole, amputant ainsi leur pouvoir d’achat. Une étude publiée par France Info10 révélait qu’au vu des récentes augmentations des prix à la pompe et de la contrainte de déplacement pour se rendre sur son lieu de travail, la hausse des dépenses des ménages résidant dans les zones rurales pouvait être de 100€ par mois en moyenne, contre 15€ pour les résidents des grandes villes.

Cette inégalité géographique se double donc d’une inégalité sociale et économique : l’impossibilité d’accéder à la propriété dans la zone de son choix oblige les ménages les moins favorisés à s’expatrier loin de leur lieu de travail, les rendant fortement dépendants à la voiture et aux augmentations de frais liés.

En plus de cette inégalité budgétaire, professionnelle et géographique, le logement, à travers la transmission de patrimoine, est également vecteur d’inégalités sociales.

Le logement accentue les inégalités de patrimoine

-

11

test

Clément Dherbécourt, Gabrielle Fack, Camille Landais et Stefanie Stantcheva, Repenser l’héritage, note n°69 du Conseil d’analyse économique https://cae-eco.fr/repenser-lheritage

-

12

https://www.francetvinfo.fr/replay-radio/le-brief-eco/les-inegalites-de-patrimoine-plus-importantes-que- celles-des-revenus-aujourdhui-en-france_3732313.html

-

13

titre

Inégalités de patrimoine entre générations : les donations aident elles les jeunes à s’installer ? Luc Arrondel, Bertrand Garbinti et André Masson, 2014

Alors que le système redistributif français est très efficace pour réduire les inégalités de revenu, les inégalités de patrimoine ne cessent de s’accroître. La note du CAE11 publiée en fin d’année dernière est à ce titre, tristement éloquente : en France, la part des fortunes héritées représente 60% du patrimoine des ménages, contre 35% au début des années 1970. De son côté, l’INSEE nous apprend qu’en 2018, 10% des ménages détenaient la moitié du patrimoine français et que ceux appartenant au dernier décile détiennent 160 fois plus que ceux du premier12. L’OCDE de son côté, estime qu’il faut six générations pour qu’une famille pauvre en France atteigne le revenu moyen. Une dynamique qui peut s’expliquer par l’immobilier : ceux qui viennent d’une famille aisée ont beaucoup plus de facilité à se loger ou à devenir propriétaires que les autres, recevant directement les clés d’un logement ou l’apport nécessaire pour l’acheter. Les travaux d’Arrondel et Masson13 montrent que dans le cas français, la probabilité pour un jeune ménage d’acheter un logement est significativement plus élevé lorsqu’il touche un héritage ou une donation précoce.

En France, l’accès à la propriété est (en théorie) facilité par une durée d’emprunt assez longue (25 ans maximum) combinée à une baisse des taux d’intérêt (5,7% en moyenne pour la période 1997 – 2001, contre 1,4% pour la période 2017-2021). Néanmoins, la flambée des prix présentée plus haut a fait augmenter l’apport initial. Demeurant à un tiers en moyenne du prix du bien, il représente aujourd’hui plus de cinq années de revenus, contre à peine trois au début des années 2000. Cette inflation diminue donc le pouvoir d’acheter des classes moyennes et précaires, leur capacité d’épargne devant être plus élevée qu’il y a quelques années alors qu’elles sont confrontées à une hausse de leurs dépenses non- pilotables et donc à une diminution de leur propension à épargner. Un phénomène qui ampute leur capacité à accéder à la propriété. Le taux de propriétaires dans le premier quartile de revenu a ainsi diminué de 8 points depuis 1984 et augmenté de 18 points dans le dernier quartile.En France, l’accès à la propriété est (en théorie) facilité par une durée d’emprunt assez longue (25 ans maximum) combinée à une baisse des taux d’intérêt (5,7% en moyenne pour la période 1997 – 2001, contre 1,4% pour la période 2017-2021). Néanmoins, la flambée des prix présentée plus haut a fait augmenter l’apport initial. Demeurant à un tiers en moyenne du prix du bien, il représente aujourd’hui plus de cinq années de revenus, contre à peine trois au début des années 2000. Cette inflation diminue donc le pouvoir d’acheter des classes moyennes et précaires, leur capacité d’épargne devant être plus élevée qu’il y a quelques années alors qu’elles sont confrontées à une hausse de leurs dépenses non- pilotables et donc à une diminution de leur propension à épargner. Un phénomène qui ampute leur capacité à accéder à la propriété. Le taux de propriétaires dans le premier quartile de revenu a ainsi diminué de 8 points depuis 1984 et augmenté de 18 points dans le dernier quartile.

En plus de devenir inaccessible aux moins aisés, le logement le devient aussi pour les plus jeunes. L’âge où la moitié d’une génération accède à la propriété de son logement augmente : 33 ans pour la cohorte 1952, contre 39 ans pour la cohorte 1979. Dans le même temps, l’INSEE nous apprend que 75% des retraités sont propriétaires de leur résidence principale, contre 13% des moins de 30 ans (ces proportions étaient respectivement de 56% et 15% en 1984).

La littérature académique montre que les transferts familiaux réduisent le temps d’acquisition du logement par l’apport personnel, augmentent la valeur des logements et réduisent les montants empruntés. Au regard des différents taux catégoriels de propriétaires, on peut ainsi en déduire que les plus jeunes qui accèdent à la propriété appartiennent aux derniers déciles de revenus, et le font grâce à des donations précoces. L’INSEE rappelle que 4 propriétaires sur 10 ont profité d’une aide familiale directe pour le devenir. L’inégalité s’exprime ainsi de manière double : entre les jeunes et les retraités, et entre les jeunes favorisés et les jeunes défavorisés. Elle engendre ainsi une concentration des logements disponibles dans quelques mains seulement.

Il existerait en France un million de ménages considérés comme des maxi-propriétaires (possédant au moins 5 logements). Chez les 0,1% les plus riches, 42% des ménages sont ainsi des maxi- propriétaires, contre 1,2% des ménages modestes au salaire médian. 3,5% des ménages possèderaient la moitié du parc locatif selon l’INSEE. L’idée ici n’est pas de jalouser ces propriétaires ou de demander une collectivisation arbitraire de leurs biens, mais bien de s’interroger sur l’utilité économique d’une telle concentration. Les études empiriques montrent qu’il existe une corrélation directe entre le taux de maxi-propriétaires dans un quartier et la hausse des loyers qui s’y produit. En cause, une moindre incitation à la mise sur le marché des biens disponibles, venant biaiser les mécanismes de marché et accentuer les inégalités de logement.

L’hyper concentration de ces biens essentiels, dans les mains de quelques maxi-propriétaires est néfaste pour le marché. La théorie économique nous l’enseigne, la concentration génère des effets de cartel influençant négativement la définition d’un juste prix. Il peut même en résulter une rétention de l’offre, l’incitation à louer un bien n’étant pas optimale du fait des différentes contraintes pouvant peser sur la gestion d’un parc locatif et de l’existence de revenus suffisamment importants pour s’en passer.

Contrairement à certains dont le réflexe pavlovien serait de réclamer un retour à l’ISF, y voyant une solution magique à tous nos problèmes, la réflexion faite ici concerne plutôt la fluidité d’un marché essentiel pour les ménages, dont les dysfonctionnements accentuent la fracture territoriale et amputent le pouvoir d’achat des plus modestes. Que les inégalités de logement soient accentuées par les inégalités de patrimoine est un problème économique et social. Cela créé une classe de locataires et une classe de propriétaires, où les premiers peuvent difficilement atteindre la seconde, à cause du poids trop important du logement dans leur budget qui ampute leur capacité à livrer un apport bancaire suffisant, les condamnant ainsi à devoir louer des biens de plus en plus chers ou de plus en plus éloignés de leurs lieux d’activité.

La politique du logement social est censée corriger cette inégalité, en permettant à chacun de se loger selon ses moyens, voire d’accéder à la propriété plus facilement. Mais force est de constater qu’au lieu de la juguler, elle ne fait que l’amplifier.

Le logement social amplifie les inégalités sociales

L’une des premières mesures exécutées par le gouvernement lors de ce quinquennat fut la baisse des APL de 5 euros. Même si elle avait été décidée par l’ancienne majorité, elle a collé à l’actuel président comme le sparadrap du capitaine Haddock. Une mesure qui aura alimenté la controverse politique cinq années durant, au motif qu’elle aurait fini d’achever les ménages les plus précaires. Si la question des APL reste explosive dans le débat public, leur existence même illustre le dysfonctionnement du marché locatif et l’allocation inefficiente des ressources. Une baisse des APL ne poserait pas de problème si le secteur social, où les loyers sont modérés, était parfaitement accessible aux ménages les plus précaires. Ce qui n’est malheureusement pas le cas.

-

14

contenu

-

2

titre

contenu

Avec un parc de 4,6 millions de logements sociaux (soit 15 % des résidences principales14), la France est l’un des pays européens les mieux dotés en la matière (40% des logements sociaux construits au sein de l’UE se situent en France). 11 millions de personnes sont ainsi locataires d’un logement social. Pourtant, la répartition des occupants selon leur niveau de vie montre que les plus défavorisés n’y sont pas prioritaires.

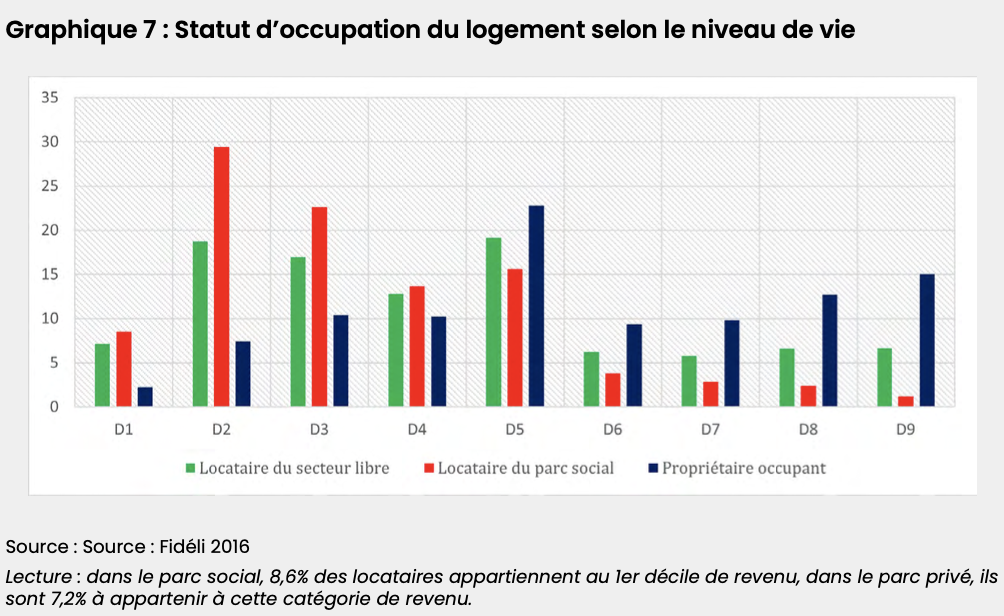

La part des ménages du premier décile figurant parmi les locataires du parc social a fondu de 24% à 8,6% en moins de 20 ans. Les plus défavorisés sont ainsi devenus minoritaires dans le parc social. Les membres des trois premiers déciles (dont les revenus annuels sont inférieurs à 16.120€ selon l’INSEE) représentent 43% des locataires du secteur privé et seulement 60% des locataires du parc social. A l’inverse, les personnes appartenant aux trois derniers déciles (plus de 30.000€ de revenus annuels) représentent 6,5% des locataires du parc social. 130.000 personnes logeant dans le parc social ont un revenu annuel dépassant les 60.000€ de revenus annuels quand dans le même temps, 1,9 million de personnes en situation de pauvreté (appartenant au premier décile) sont obligés de se loger dans le parc privé. De plus, les ménages les plus favorisés logeant dans le parc social habitent principalement dans les grandes agglomérations, quand les plus défavorisés sont cantonnés aux zones rurales ou peu peuplées.

Cette décorrélation entre les besoins et l’offre de logements à prix modéré est due à deux facteurs : le manque de ciblage dans le recrutement des locataires et le faible taux de rotation dans ces logements.

-

15

Source : Union sociale pour l’habitat

-

16

Pour les logements de type PLUS (financé par un prêt locatif à usage social), correspondant aux locations HLM (habitation à loyer modéré

-

17

Le PLS vise avant tout à construire dans des zones où le marché immobilier est tendu, les loyers y sont relevés. Ce type de logement est destiné à accueillir des ménages dont les ressources excèdent celles requises pour accéder aux logements financés par les prêts PLUS et PLAI. Le plafond de ressources exigées du locataire est supérieur de 30 % au plafond demandé pour un logement social classique. Les plafonds de loyers sont de 13,08€/ m2 en zone A bis et 10,08€/m2 en zone A

Actuellement, 64%15 des ménages français remplissent les critères justifiant l’entrée dans un logement social16 (84% des ménages sont éligibles lorsqu’on y ajoute les critères PLS17 ). Il existe ainsi plus de 20 millions de Français pouvant postuler à l’un des 4,6 millions de logements sociaux existants. Seulement 23% de la demande potentielle est ainsi satisfaite. Ce ciblage trop large dans l’attribution des logements sociaux rend la politique sociale inefficace, obligeant les plus modestes à se diriger vers le secteur privé où les loyers sont par nature plus élevés.

-

18

Être locataire, une situation plus durable dans le secteur social que dans le secteur libre Nathalie Donzeau et Raphaël Lardeux INSEE

A ce ciblage trop large s’ajoute un taux de rotation très faible (8% pour le secteur social contre 28% dans le privé), réduisant ainsi le nombre de nouveaux entrants potentiels. Depuis 1984, l’âge moyen des occupants d’un HLM a augmenté de huit ans, contre un an dans le secteur libre18. Dans le même temps, l’ancienneté des locataires dans le privé a diminué de 18 mois, alors qu’il a augmenté de 5 ans dans le social.

-

19

Habiter en HLM : quels avantages, quelles différences ? Trevien Coentin, 2013, INSEE analyses n°10

Les bonnes conditions tarifaires (l’avantage implicite pour un locataire du secteur social est estimé à 269€ par an dans les aires urbaines19) expliquent cette faible propension à déménager qui nuit aux profils les plus précaires. Pour décourager les ménages ne remplissant plus les critères d’éligibilité, la loi prévoit d’appliquer un surloyer pouvant aller jusqu’à 20%. Les loyers dans le parc social représentant en moyenne 40% de ceux du parc privé, les contrevenants doivent donc s’acquitter d’une surcote faisant monter leur effort à 48% d’un loyer dans le parc privé. Dans les (rares) cas où cela est appliqué, la mesure est donc nullement désincitative, le loyer restant inférieur à celui pratiqué en dehors.

Le logement social a trop souvent été érigé (à tort) comme une solution unique et parfaite pour offrir aux plus modestes un logement accessible et bien situé. Or, force est de constater que ce n’est plus du tout le cas aujourd’hui. La largesse des critères d’attribution, couplée à l’existence implicite d’un bail à vie dans le logement social, permet à des ménages dépassant le plafond de ressources d’y rester pendant de nombreuses années au détriment des plus précaires. Pour ne pas tomber dans le sans-abrisme, ces derniers sont alors obligés de se loger dans le parc privé, dans des logements trop éloignés de leur lieu d’activité, insalubres ou ne respectant pas les critères environnementaux.

Le coûteux verdissement de nos logements

-

20

Source ADEME

Le volet environnemental est le dernier des dysfonctionnements connus par le secteur du logement. Le bâtiment, secteur responsable de 25% des émissions nationales de gaz à effets de serre en France20, constitue l’un des principaux leviers pour réussir la transition écologique. Mais comme pour toute transition, celle-ci ne pourra se réaliser sans le concours de la population.

Ce verdissement ne doit pas se faire au détriment de l’habitat. Comme le rappelleRobin Rivaton dans sa dernière note, nos politiques publiques en faveur des ménages doivent d’abord ambitionner de loger, puis de bien loger, avant enfin de loger vert. Or les règlementations successives en la matière (loi climat résilience, loi énergie et climat, RE2020) si elles portent des ambitions fortes et primordiales, prévoient des temporalités difficiles à tenir pour les ménages.

-

21

Consommation supérieure à 450 kWh.m2/ an

-

22

Consommation supérieure à 420 kWh.m2/ an

-

23

Consommation supérieure à 331 kWh.m2/ an

-

8

Consommation supérieure à 331 kWh.m2/ an

-

25

Rapport pour une réhabilitation énergétique massive, simple et inclusive des logements privés, caisse des dépôts, mars 2021

L’interdiction de louer des passoires thermiques par exemple, est une excellente mesure incitant les propriétaires à effectuer les travaux de rénovation dans leur logement pour offrir des conditions locatives décentes et moins énergivores. Mais sa mise en œuvre pose question. L’interdiction de location est prévue en 2023 pour les biens situés au-dessous du seuil d’indécence énergétique21, en 2025 pour ceux de la classe G22, en 2028 pour ceux de la classe F23 et en 2034 pour ceux de la classe E24. Concrètement, cela signifie que 4,8 millions de logements (17% du parc national), considérés comme des passoires thermiques (appartenant aux trois premières catégories nommées) seront potentiellement retirés du marché dans un peu moins de six ans, venant ainsi accentuer un peu plus les pénuries existantes dans les agglomérations et nourrir l’inflation inhérente. Le rapport Sichel25 évalue à 38.000 euros le montant de la rénovation par logement concerné, ce qui porte l’effort total d’investissement à 175 milliards d’euros (7 points de PIB) d’ici à 2028. Un investissement gigantesque à dégager pour ne pas voir de nombreux logements exclus du marché. De la même manière, le ZAN (zéro artificialisation nette), pour sauvegarder les espaces verts et la biodiversité, prévoit de bloquer les nouveaux projets de construction pour faire la part belle à la réhabilitation des friches et des locaux désaffectés.

Les représentants du secteur du bâtiment estiment que les différentes mesures environnementales, que ce soit en termes d’utilisation de nouveaux matériaux, de développement de nouveaux procédés ou encore de mobilisation de nouvelles compétences pourraient faire grimper de 20% les coûts de construction à moyen terme. La désorganisation de la filière, prise de court par des décisions politiques justifiables mais décidées de manière unilatérale, alimente le risque de ralentissement de la production et de raréfaction de l’offre de logements sur le territoire.

Les mesures environnementales sont incontournables dans le contexte actuel. Néanmoins c’est la méthode qui est ici à interroger. Attendre de l’intendance qu’elle suive quoi qu’il en coûte, c’est prendre un bien gros risque pour un secteur aussi essentiel et aussi déséquilibré que ne l’est l’immobilier.

Les cinq objectifs à poursuivre pour améliorer la politique du logement

Comme nous venons de le détailler, le secteur du logement est traversé par cinq dysfonctionnements majeurs : il devient de plus en plus coûteux, l’accès à la propriété est de plus en plus difficile pour les moins aisés, l’offre de logement est inégalement répartie sur le territoire, le logement social n’est plus un recours pour les plus démunis, et l’indispensable verdissement se fait de manière trop impérative. La complexité de ce diagnostic pourrait constituer un facteur explicatif de l’absence totale du logement dans le débat présidentiel. La dictature de la concision et de l’immédiateté, caractéristique de notre époque, ne laisse pas la place à un candidat de pouvoir dérouler, de manière intelligible et argumentée, ses ambitions dans ce domaine. Les dysfonctionnements subis par le logement, protéiformes et pluriels, appellent des décisions et des réformes multidimensionnelles. Nous proposons ici la poursuite de cinq objectifs forts, devant aider à corriger ce marché défaillant.

Objectif 1 – Rééquilibrer l’offre et la demande de logements sur le territoire

Il faut opérer un double choc d’offre : un choc d’offre de logements dans les zones tendues et un choc d’offre d’activité dans les zones détendues, pour opérer un rééquilibrage entre métropoles et régions périphériques.

Développer l’offre de logements dans les zones tendues

C’est un fait immuable, presque une pétition de principe, il faut construire des logements dans les zones tendues. L’augmentation des prix dans les centres villes est directement due à la faiblesse du nombre de biens disponibles. Or les contraintes, politiques, règlementaires ou spatiales, sont souvent les premières causes de restriction de nouveaux travaux. Augmenter l’offre de logements dans les grandes villes pourrait passer par trois leviers : transformer les bureaux sous-utilisés du fait du recours massif au télétravail en logements privés, surélever les immeubles (lorsque cela est techniquement possible) pour optimiser le foncier existant, développer des projets de construction en périphérie proche des grandes agglomérations, en reconvertissant des espaces industriels et commerciaux désaffectés, en logements.

Développer l’offre d’activité dans les zones détendues

Le second pan de cet objectif doit être la meilleure dispersion de l’offre d’activité. Le corolaire de la construction de nouveaux logements en zones tendues doit être la délocalisation d’activités dans les zones détendues. Pour y parvenir, c’est à l’ État de montrer l’exemple, en délocalisant les ministères en province.

-

26

Holcombe, R.G. Entrepreneurship and economic growth. Quart J Austrian Econ 1, 45–62, 1998

La littérature montre que l’emploi attire l’emploi26. La création d’emplois privés ne se faisant pas ex-nihilo, les territoires ciblés doivent disposer d’activités présentes au préalable pour en attirer de nouvelles et générer un cycle vertueux de créations. L’État peut jouer un rôle, non pas en créant de nouveaux emplois, mais en ventilant mieux ceux existant. En délocalisant ses services ministériels, ses directions et ses agences dans des zones dévitalisées il aidera ainsi à transformer une zone stérile en une zone fertile, en générant de l’activité nouvelle par l’envoi d’agents publics dont la présence créera de nombreux emplois indirects. En plus de redynamiser certains de nos territoires sinistrés économiquement, ce plan de délocalisation aurait pour effet de rapprocher les administrations publiques de leurs principaux lieux d’activités dont ils ont la compétence. On pourrait ainsi imaginer que le ministère de l’Agriculture serait délocalisé en Nouvelle-Aquitaine, première région agricole française ; des services du ministère de la Culture iraient quant à eux s’implanter en Provence, aux alentours d’Avignon ; la BPI pourrait aller directement s’installer dans les Ardennes, territoire sinistré sur le plan de l’emploi ; la Haute Autorité de Santé s’implanterait en Guyane, le principal désert médical français ; et l’Agence de surêté du nucléaire irait se loger dans la région de Hières-sur-Amby, non loin de la centrale du Bugey.

Cette délocalisation d’activité, permettra de désengorger les centres villes et leurs périphéries et donc de libérer des logements occupés. De plus, cette mesure enverra un signal puissant au secteur privé, qui sera alors incité à suivre le mouvement et à accentuer la dynamique de délocalisation de certaines de ses activités en dehors de la région parisienne.

Objectif 2 – Révolutionner le logement social

Mettre fin au bail à vie

L’une des principales raisons à l’existence d’un très faible taux de rotation dans le logement social, est l’existence implicite d’un « bail à vie ». Il est primordial d’y mettre fin immédiatement et de le substituer à une logique de bail à durée déterminée, en fonction de la composition du ménage : 3 ans pour les personnes célibataires, 5 ans pour les couples sans enfants, 7 ans pour les couples (ou familles monoparentales) avec enfants. A son échéance, une commission spécifique pourra décider de prolonger ou non ledit bail.

Passer du concept de logement social à celui de ménage social

-

1

test

contenu

-

2

titre

contenu

Pour pallier l’inefficacité de la politique du logement social, il faut changer de logiciel. Actuellement, l’État subventionne les logements et non les ménages, entrainant les dysfonctionnements soulevés plus haut, où des ménages très aisés profitent de ces dispositifs au détriment des plus précaires. Pour cela, en reprenant les travaux réalisés par Bernard Cadeau pour l’Institut Sapiens27, nous proposons de remplacer, à horizon de cinq ans, le concept de logement social par celui de ménage social. L’idée est de soutenir les ménages éligibles et non la pierre. Pour cela, plutôt que d’attribuer des aides aux bailleurs sociaux, il conviendrait d’attribuer l’avantage loyer aux ménages éligibles, d’un montant égal au différentiel entre le loyer social et le loyer pratiqué dans le secteur libre. Pour éviter les effets d’aubaine et les effets inflationnistes, cette subvention sera versée directement au propriétaire du logement en question, qui la déduira alors du prix du loyer demandé. Cette allocation sera financée sur l’enveloppe allouée aux subventions des logements sociaux. Ainsi, le bénéficiaire pourra être libre de son choix de logement, en dépit de sa contrainte budgétaire, faisant ainsi passer le parc de logements accessibles à coût modéré de 4 à 36 millions d’unités. Cette mesure, neutre pour les finances publiques, augmentera sensiblement le pouvoir d’achat des plus précaires en leur offrant des logements accessibles dans la localisation de leur choix, venant ainsi fortement améliorer leur mobilité géographique et professionnelle tout en favorisant la mixité sociale, les ménages concernés n’étant plus cantonnés aux zones équipées en HLM.

Objectif 3 – Favoriser l’accès à la propriété

Multiplier les PTZ pour les primo-accédants

Le dispositif prêt à taux zéro (PTZ), s’il facilite l’obtention d’un crédit est encore trop restrictif pour de nombreux ménages. Entre l’obligation de verser un certain montant d’apport ou l’existence de seuils trop excluant pour certains profils, il ne favorise pas totalement l’accès à la propriété. Ce dispositif doit être encouragé pour les primo-accédants, en élargissant la cible des bénéficiaires aux six premiers déciles de revenus et en incluant tous les frais annexes au prix du bien, à savoir les DMTO (droits de mutation à titre onéreux – représentant 10% du prix du bien) l’apport initial. Un ménage pourra ainsi emprunter 100% de la somme correspondant à son acquisition immobilière, à taux zéro, sur une durée de 25 ans. Les ménages les moins aisés pourront ainsi acquérir un logement en dehors de leur zone d’habitation tout en continuant à y habituer. Cet accès à la propriété facilité doit permettre une meilleure redistribution des biens immobiliers entre les ménages, quelque soit leurs catégories sociales.

Vendre une partie du parc social

Les ménages appartenant aux deux premiers déciles de revenu ne représentent que 9% des propriétaires. Leur permettre l’accès à la propriété est une mesure de justice sociale. Pour y parvenir, nous pouvons nous appuyer sur le parc social. Chaque année, chaque bailleur social devra ainsi être dans l’obligation de vendre 2% de son parc (environ 92.000 logements par an) aux occupants desdits logements. La vente de ces logements se fera en dessous des prix du marché, en prenant en compte l’amortissement du bien en question réalisé par l’État à travers les différentes subventions et les loyers déjà versé par le ménage acquéreur. Cette mesure, destinée principalement aux ménages appartenant aux premiers déciles de revenu, leur permettra d’accéder à la propriété plus facilement (grâce aux PTZ assouplis) Ainsi, on permet à des ménages de devenir propriétaires, on évite l’effet pervers du déracinement lié à la fin du bail à vie, et on favorise la mixité sociale au sein de ces zones d’habitations. Cela permettra à ces bailleurs de récupérer de la trésorerie permettant la construction de nouveaux logements dans les zones qui en ont besoin.

Objectif 4 – Restaurer la confiance locative

L’une des principales justifications des propriétaires (et principalement des multipropriétaires) pour ne pas mettre leur logement sur le marché est le risque face aux loyers impayés. Cela les pousse à demander sans cesse plus de garanties aux locataires, excluant ainsi certains profils de manière durable du marché locatif (les actifs non titulaires de la fonction publique et les actifs non titulaires d’un CDI, soit environ 7 millions de personnes). Pour lever ce frein, nous proposons trois mesures : raccourcir fortement les délais d’expulsion des locataires en cas de non-paiement des loyers, déployer une assurance individuelle obligatoire et forfaitaire de 5€ par mois pour rembourser les loyers non perçus (l’encours pourrait s’élever à 1,7 milliard d’euros, ce qui couvrirait largement le risque inhérent) et interdire de faire de la situation contractuelle d’un actif un élément excluant d’une transaction immobilière pour ne plus opérer de discrimination sur ce statut (la solvabilité restant toujours évaluée quoi qu’il arrive).

Cette flexicurité, adaptée au secteur du logement, favorisera le retour de la confiance entre bailleurs et locataires, en assurant aux premiers qu’ils pourront plus facilement recouvrer leur bien ou leurs loyers en cas de défaut des deuxièmes. Pour accompagner les ménages les plus en difficulté et éviter qu’ils ne tombent dans le sans-abrisme une fois expulsés, une chaîne du logement d’urgence devra être créée en parallèle, pour les accompagner étroitement et leur permettre de rebondir très rapidement.

Objectif 5 – Instaurer un moratoire sur les mesures environnementales

La « fin du toit » a de grosses répercutions sur la « fin du mois », qui elle-même peut parfois entrer en contradiction avec la « fin du monde ». Cette relation triangulaire ne doit pas devenir impossible à réconcilier. C’est pour cette raison qu’il faut suspendre toutes les mesures environnementales devant être exécutées dans les six prochaines années, au moins pendant six mois, le temps que tous les acteurs du secteur puissent s’organiser, acquérir les compétences nécessaires et proposer des alternatives crédibles pour accompagner au mieux l’impératif environnemental sans qu’il ne se fasse au détriment de l’habitat et du pouvoir d’achat des ménages.