Alimentée par les crises et les taux d’intérêt très faibles, la hausse de l’endettement mondial ces cinquante dernières années a été indiscutable. S’il concerne aussi bien les États que les ménages et les entreprises, les économies développées que celles en développement, ce constat global masque de fortes disparités.

Catherine Lubochinsky se livre dans cette note à une analyse comparée de l’évolution de l’endettement à l’échelle mondiale. Elle y observe d’une part, de fortes inégalités de soutenabilité entre les dettes et d’autre part, des facteurs de risques différents selon les agents. Comme elle le rappelle, la soutenabilité d’une dette dépend aussi de son détenteur. C’est pourquoi la détention croissante de la dette publique par les banques centrales (comme en Europe) ou de la dette privée par des résidents (comme en Chine) a diminué sensiblement le risque de défaut. Alors même que la dette augmentait… ce qui n’est en revanche pas le cas de la dette extérieure.

Pour finir, Catherine Lubochinsky dresse quelques perspectives sur l’évolution de la dette face aux besoins d’investissements massifs pour les transitions énergétique, numérique et climatique. Restructuration de la dette des pays émergents, augmentation de la fiscalité des multinationales, incitations à recourir au financement par fonds propres des entreprises sont quelques-unes des propositions qui concluent cette note. Saurons-nous les mettre en place avant que n’éclate une crise de la dette ?

Introduction

La remontée récente des taux d’intérêt par les banques centrales a relancé les débats sur les taux d’endettement et les risques de crises. Ces débats sont aussi récurrents que les crises et pourtant la dette mondiale ne cesse d’augmenter, passant d’un peu plus de 100 % du PIB mondial en 1970 à 250 % fin 2021. Si tout le monde s’accorde à reconnaître que sans dette il aurait été impossible de financer les révolutions industrielle et technologique, et donc la croissance, il est également indéniable que trop de dette provoque des crises de solvabilité qui peuvent avoir une dimension systémique ainsi que la crise de 2007-2008 l’a rappelé. Évidemment, le consensus disparaît dès qu’il s’agit de définir « trop de dette » puisque la soutenabilité d’une dette dépend non seulement de l’agent emprunteur (dette publique contre dette privée, pays avancés contre pays émergents) mais aussi des caractéristiques de cette dette, dans un environnement macroéconomique donné. Les crises de dette publique sont, tout comme les crises de dette extérieure, délétères pour les populations qui subissent le poids des ajustement requis. Les crises de dette privée (entreprises et ménages) peuvent elles aussi comporter une dimension systémique. La question est donc de savoir si ces taux d’endettement sont – tous – soutenables dans le contexte économique actuel compte tenu des alertes récentes qui se multiplient en réaction à la hausse des taux d’intérêt et au ralentissement de l’activité économique. Des restructurations de dette des pays les émergents sont incontournables ; pour les pays avancés, seule une forte croissance de long terme et éventuellement « un peu » d’inflation persistante permettront d’alléger le poids des dettes, comme ce fut le cas en 2021.

La dette n’épargne aucun acteur économique…

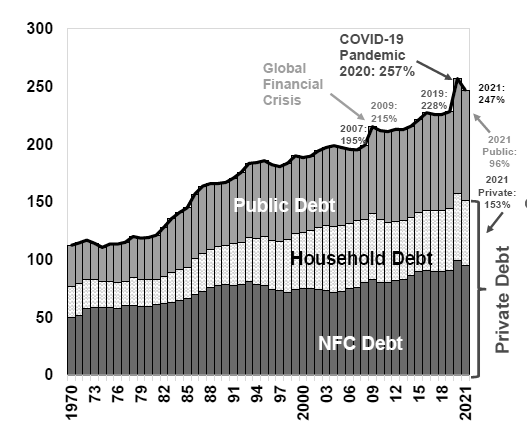

L’évolution de la dette mondiale (Figure 1) est sans appel. Au cours des cinq dernières décennies, l’aggravation tendancielle des déficits budgétaires a constitué la composante majeure de l’augmentation de cette dette. Cependant, les deux dernières crises, financière et sanitaire, ont contribué à elles seules pour 50 points des 250 % du PIB mondial que représente la dette fin 2021.

Figure 1 : Evolution de la dette mondiale en % du PIB mondial

Source : FMI Global Debt Monitor, 2022

Figure 1 : Evolution de la dette mondiale en % du PIB mondial

Source : FMI Global Debt Monitor 2022

Au cours des deux dernières décennies, un autre facteur explicatif de cette augmentation provient du très faible niveau des taux d’intérêt qui a permis de desserrer la contrainte budgétaire de tous les agents économiques (publics ou privés). En effet, quand les taux d’intérêt sont quasiment nuls, l’incitation des entreprises à s’endetter est forte puisque la rentabilité financière apparente est facilement positive, mais le risque d’une mauvaise allocation de l’épargne est réel (voir par exemple le cas de l’Espagne avant la crise financière avec les excès d’investissement dans la construction et l’immobilier).

Quant aux États, la problématique est différente car non seulement ils ont un horizon temporel infini mais, de plus, ils n’ont pas de véritable préoccupation de rentabilité financière. Pour autant, ceci ne constitue pas un permis de s’endetter sans contraintes. Outre l’aspect soutenabilité lié à toute dette, la dette publique pourrait, selon certains, accentuer les conflits intergénérationnels. Considérer que la dette publique est une dette léguée aux générations futures (qui devraient payer plus d’impôts), donc à leur détriment, c’est considérer que l’utilisation des dépenses publiques n’est pas affectée à des investissements d’avenir (infrastructures, éducation, climat…) en faveur des générations futures. Il s’agit plus d’un problème d’efficacité de la dépense publique que d’un problème de dette.

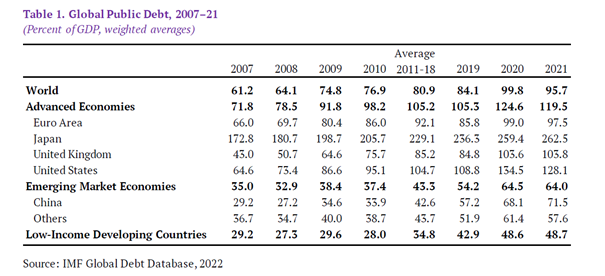

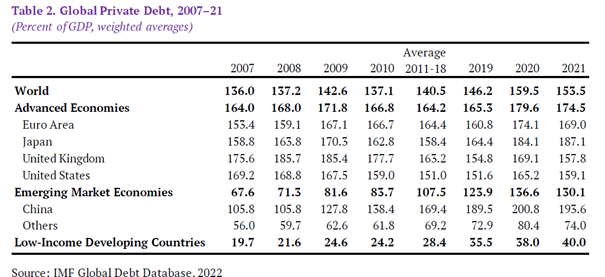

Se focaliser sur un taux moyen d’endettement mondial masque des dynamiques différentes selon les pays (pays avancés contre pays émergents et à faible revenu) et selon la catégorie de dette (dette publique vs dette privée, dette domestique vs dette extérieure). Les cassandres se focalisent sur le poids des dettes publiques mais ces dernières ne représentent que le tiers de la dette mondiale. Les pays avancés enregistrent les taux d’endettement public les plus élevés, deux fois plus élevés que ceux des pays émergents et pourtant, ces derniers sont plus à risque. Par contre, l’écart de dette privée entre les pays reflète une évolution plus contrastée, la Chine ayant contribué massivement à l’augmentation de cette dette dans les pays émergents au cours de la dernière décennie, à la fois par l’augmentation de sa propre dette privée mais aussi en prêtant aux pays destinataires de la Belt and Road Initiative, renforçant ainsi leur fragilité.

Figure 2 : Dette publique globale en % du PIB (moyennes pondérées)

Source : FMI Global Debt Monitor 2022

Figure 3 : Dette privée globale en % du PIB (moyennes pondérées)

Source : FMI Global Debt Monitor 2022

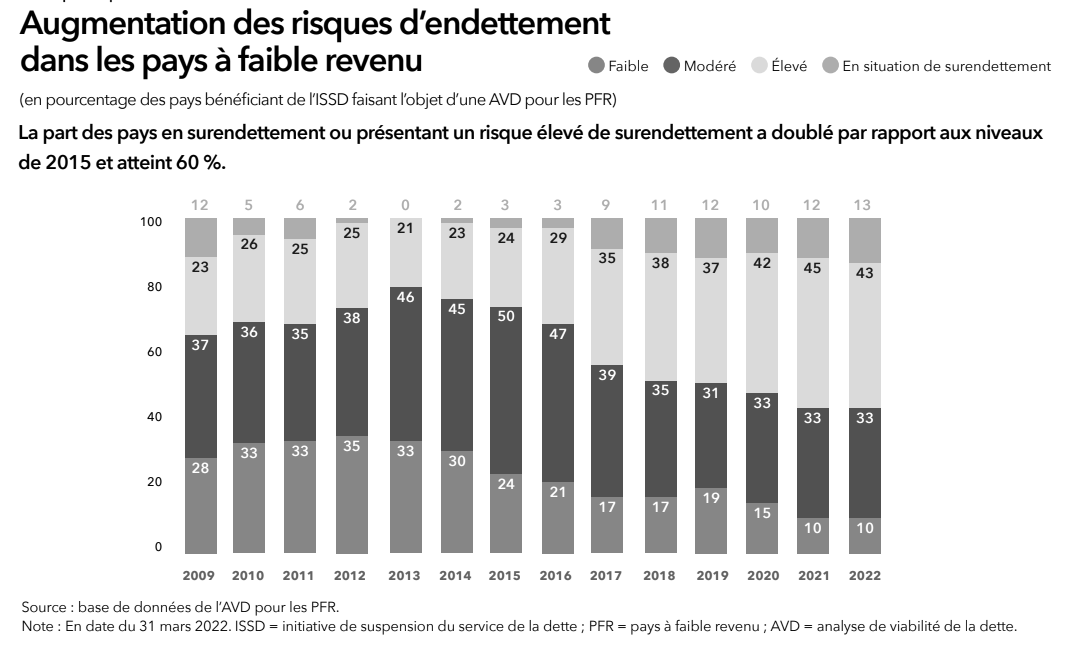

S’interroger sur les conséquences potentielles d’une dette nécessite d’opérer également une distinction entre dette domestique et dette extérieure. La dette extérieure résulte des déséquilibres accumulés des balances de paiements courants et engendre une dépendance vis-à-vis des investisseurs du Reste du Monde. Si les États-Unis n’ont aucun mal à attirer des capitaux, les pays pauvres et émergents, dont l’épargne intérieure est nettement insuffisante et les marchés financiers sont embryonnaires, sont, à contrario, dans une situation plus difficile. Dans son rapport annuel (2022), le Fonds monétaire international (FMI) insiste sur l’augmentation de la part des pays à faible revenu étant en situation, ou en risque élevé, de surendettement. Et pourtant, leur taux d’endettement, qu’il soit public ou privé est bien moins élevé que ceux des pays avancés.

Figure 4 : Augmentation des risques d’endettement dans les pays à faible revenu

Source : Rapport annuel du FMI, 2022

De fortes inégalités de soutenabilité entre les dettes

Appréhender la soutenabilité d’une dette à partir du taux d’endettement, même si cet indicateur est utile, ne permet pas de faire des prévisions quant à la probabilité de défaillance des emprunteurs – particulièrement pour les États – et donc d’une crise dette. La dette publique japonaise dépasse les 260 % du PIB fin 2022 (environ le double de celle des pays avancés) sans questionnement quant à sa solvabilité alors que le Ghana a dû procéder à des restructurations et faire appel au FMI en décembre 2022 alors que sa dette publique n’était « que » de 84 %.

Leur solvabilité est certes un des déterminants de la soutenabilité, mais de nombreux autres facteurs explicatifs y contribuent. C’est pourquoi il est impossible de déterminer un taux d’endettement excessif, qui relève, de plus, d’une problématique différente selon qu’il s’agit de dette privée ou dette publique.

La situation des ménages, dont l’horizon temporel est limité, est relativement simple. La charge de la dette ne doit pas dépasser une certaine proportion du revenu, celle-ci étant variable selon le niveau du revenu. C’est bien le manque de prise en compte de ce critère par les banques américaines qui a contribué à la crise des subprimes. Deux facteurs de risque supplémentaires peuvent être avancés : les crédits à taux variable (l’évolution des revenus n’étant pas indexée sur les taux des banques centrales) et le manque d’agrégation des données – avec celles des multiples formes du crédit à la consommation – permettant de connaître le véritable taux d’endettement individuel. Par ailleurs, aux États Unis, la dette des étudiants, qui représente presque 10 % de la dette des ménages, risque d’obérer leur consommation future, consommation largement dépendante du crédit.

Pour les entreprises, l’horizon temporel est plus long et de nombreux ratios financiers peuvent être utilisés pour évaluer leur soutenabilité. L’inquiétude provient du déséquilibre entre financement en fonds propres et dette. Les bourses occidentales, à l’inverse des bourses asiatiques, ne financent presque plus (en net sorties de la cote et des rachats d’actions) leur économie depuis le début des années 2000. En corollaire, c’est la dette qui a été utilisée en tant que mode de financement privilégié, d’autant moins onéreux en environnement de taux faibles que les intérêts sont déductibles. Cette dette a-t-elle plus financé le processus de concentration des entreprises que des investissements nécessaires à la transition numérique ou climatique ? Telle est la question. Il n’en demeure pas moins que la valeur médiane du ratio entre la dette nette et les actifs des entreprises américaines cotées en bourse est passée de 10 % en 2007 à 22 % en 2020¹, d’où une fragilité financière accrue des entreprises face à une remontée des taux d’intérêt et/ou un ralentissement de l’activité économique.

Pour les États, dont l’horizon temporel est par nature illimité (ils empruntaient à l’origine sous forme de rente perpétuelle) la réponse est plus complexe car les travaux théoriques ne s’accordent pas sur le niveau optimal ou maximal de dette. Pour certains, « une dette publique élevée n’est pas une catastrophe »².

Tout dépend de l’environnement économique. Ce n’est pas nécessairement une catastrophe si, entre autres, les taux d’intérêt réels sont inférieurs au taux de croissance. En effet, l’évolution d’un taux d’endettement dépend des valeurs relatives des taux d’intérêt réels et du taux de croissance économique :

Où d = taux d’endettement(D/PIB) , r = taux réel

et g = taux de croissance réel du PIB

Ainsi, un processus cumulatif d’endettement peut s’enclencher, même avec un solde primaire budgétaire nul, quand les taux d’intérêt réels sont supérieurs au taux de croissance de l’activité économique. Or, les perspectives de croissance mondiale de la plupart des instituts de prévision laissent présager une croissance faible pour les prochaines années. Les banques centrales, compte tenu du niveau élevé des dettes publiques, semblent donc contraintes à accepter la répression financière : malgré les hausses successives de leur taux directeurs, les taux réels des emprunts d’État à 10 ans des principaux pays occidentaux sont, du moins pour l’instant, négatifs.

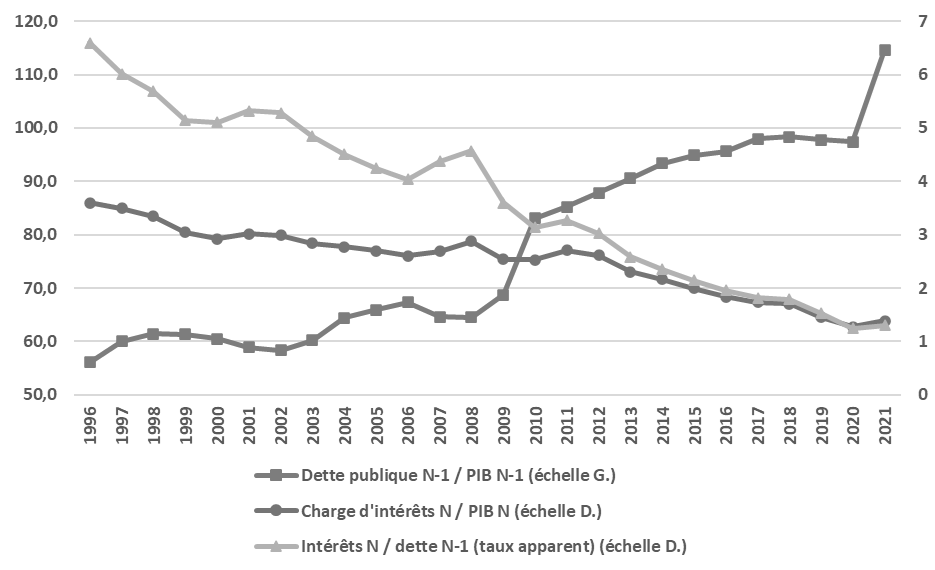

Cependant, ces hausses des taux ont un impact important sur la charge d’intérêts de la dette, qui constitue un autre critère pour juger d’un endettement potentiellement « excessif ». Le graphique ci-dessous pour la France est révélateur du desserrement de la contrainte budgétaire grâce à la baisse tendancielle des taux d’intérêt au cours des dernières décennies.

Figure 5 : Charge d’intérêts de la dette publique

Source : FIPECO Charge d’intérêts de la dette publique (7 décembre 2022)

La remontée récente des taux d’intérêt engendre un coût supplémentaire non négligeable : selon les calculs de FIPECO, une hausse de 1 point de taux entraine une hausse de la charge d’intérêts de 2,4 milliards d’euros la première année pour atteindre 31,4 milliards la dixième année. A cette augmentation de la charge d’intérêts se conjugue celle liée à l’inflation car une partie de la dette publique est indexée sur les prix. Ainsi une hausse de 1 point du taux d’inflation se traduit par une augmentation du coût de la dette de 2,5 milliards d’euros. Or le taux des Obligations assimilables du Trésor (OAT) 10 ans a augmenté de 3 points en 2022 et l’inflation est passée de 3,3 % en janvier 2022 en France à 7 % en janvier 2023…

La soutenabilité des dettes dépend également de la nature des détenteurs. Ainsi, La détention accrue des dettes publiques par les banques centrales a certainement contribué à réduire la probabilité d’une nouvelle crise de dette souveraine en zone euro, tout en atténuant les problèmes de fragmentation. Par ailleurs, l’un des arguments fréquemment avancés pour expliquer la soutenabilité de la dette publique japonaise est sa détention par des investisseurs domestiques. Bhattacharya & alli³ confirment que la détention d’une dette domestique par des non-résidents, et plus particulièrement par les investisseurs non officiels, augmente la probabilité d’une crise de la dette et son impact si la dette est élevée. Ce résultat est plus marqué pour les pays dont le secteur financier (banques et marchés) est peu développé, comme pour les pays à faible revenu ou de nombreux pays émergents. Dans cette optique, la très forte augmentation de la dette privée en Chine, qui passe de 106 à 193 % du PIB entre 2007 et 2021, présente des caractéristiques qui relativisent la crainte d’une crise de dette : les non-résidents détiennent à peine 5 % de la dette globale, environ 60 % de la dette privée est une dette d’entreprises publiques / parapubliques et une grande partie de cette dette est constituée de prêts bancaires avec des banques plus ou moins contrôlées par l’État.

Issue de déficits cumulés de la balance des opérations courantes, avec une dynamique similaire à celle de la dette publique (coût moyen de la dette contre taux de croissance), la dette extérieure souffre donc d’un handicap supplémentaire puisque par nature elle est détenue par des investisseurs non-résidents sujets au « biais domestique ». L’attractivité financière des pays ayant de tels déficits est un élément crucial de la soutenabilité de ce type de dette. Les États-Unis n’ont aucun problème puisqu’ils possèdent les marchés financiers les plus larges et liquides du monde ; la suprématie du dollar dans le système monétaire international y contribue également. Si globalement la position extérieure nette de la zone euro est quasi nulle (3,7 % du PIB au troisième trimestre 2022), elle revêt de fortes disparités selon les pays. Or la zone euro n’est toujours pas financièrement intégrée, l’Union des Marchés de Capitaux n’étant pas finalisée. Cette fragmentation freine de plus la montée en puissance de l’euro en tant que devise internationale. La situation de la France, dont la dette extérieure nette (hors avoirs de réserves) représente 49,4 % du PIB fin 2021, est plus délicate. Les pays émergents, dont la dette extérieure est libellée en devises étrangères, sont plus vulnérables aux crises de balance de paiements déclenchées par un arrêt brutal de l’entrée des flux de capitaux. L’actualité ne fait que le confirmer (Pakistan, Sri Lanka, Ghana …).

Des lueurs d’espoir pour conserver de la résilience

Compte tenu des besoins massifs de financement pour financer les transitions numérique, énergétique et climatique, pourra-t-on éviter une croissance des dettes sans crises, du moins sans crises systémiques de grande ampleur ?

La première urgence porte sur les restructurations des dettes des pays émergents. Le Common Framework for Debt Treatment initié par le G20 en novembre 2020 doit passer à la vitesse supérieure. Ce cadre commun doit constituer, par rapport au Club de Paris, une avancée importante dans les processus d’annulation et de restructurations de dettes puisque sont associés également les créanciers privés. Mais il est indispensable que la Chine, le plus important créancier de nombreux pays émergents et à revenu faible, accepte d’y participer.

Dans les pays avancés, le débat porte plus sur comment recréer un espace budgétaire, voire repenser le rôle de l’État et la structure d’affectation des dépenses publiques, alors que les contraintes électoralistes ont conduit, à long terme, à une baisse de la fiscalité, tant pour les entreprises que pour les ménages. Ainsi que le rappellent Gabriel Zucman et Emmanuel Saez⁴, le taux moyen de prélèvements sur les entreprises au niveau mondial est passé de 45 % dans les années 80 à 20 % aujourd’hui. La fiscalité devra augmenter. L’entrée en vigueur en 2024 de l’impôt mondial de 15 % sur les multinationales est une véritable avancée. Le volet relatif à la taxation des multinationales en fonction non pas de leur présence physique dans un pays mais des profits qu’elles y réalisent sera plus long à mettre en place.

Il semble raisonnable de supposer qu’il sera difficile de réduire significativement l’endettement public en quelques années, même si les taux réels demeurent faibles par rapport à la croissance économique, compte tenu des besoins massifs de financement. Mais il serait possible d’en améliorer la soutenabilité en se penchant sur l’optimisation intertemporelle de la structure par terme de la dette. L’allongement de la maturité moyenne des dettes publiques est une stratégie qui doit être privilégiée quand les taux nominaux sont faibles.

Enfin , en ce qui concerne la dette privée, outre une réflexion globale sur l’effet de levier, et pas seulement celui des intermédiaires financiers, il est globalement reconnu qu’un recours accru des entreprises au financement par fonds propres serait souhaitable. Les mesures d’incitation doivent à la fois porter sur les entreprises (comme par exemple Joe Biden qui souhaite taxer à 30 % le rachat de leur propres actions) mais aussi sur les ménages, en particulier en France, ce qui nécessiterait, entre autres, une révision de la fiscalité des produits d’assurance-vie en euros.

La coopération internationale est devenue incontournable. La crise financière de 2008 et la crise sanitaire, de par leur dimension mondiale, ont permis à cette coopération de progresser. Espérons qu’une nouvelle crise de la dette à dimension systémique ne sera pas nécessaire pour que les mesures nécessaires à l’allégement du poids des dettes soient mises en œuvre.

Bibliographie

³Bhattacharya R., Johnson K., Nkusu M., Wang M., « Fiscal Crises: The Role of the Public Debt Investor Base and Domestic Financial Markets as Aggravating and Mitigating Factors », IMF Working, 2022, p. 22/240.

²Blanchard O., « Coût budgétaire et social de la dette publique en période de faibles taux d’intérêt », Revue Commentaire, 2019/3, Numéro 167, p. 490-494.

Blanchard O., Leandro A., Zettlemeyer J., « Les dettes publiques actuelles sont-elles soutenables ? », Revue Commentaire, 2021/1, Numéro 173, p. 57-66.

Blot C., Hubert P., « De la monétisation à l’annulation des dettes publiques : quels enjeux pour les banques centrales ? », OFCE Policy Brief 80, 2020.

¹ Haque S. M., Varghese R., « The COVID-19 Impact on Corporate Leverage and Financial Fragility », IMF WP/21/265, 2021.

Lubochinsky C., « Plaidoyer pour un allongement de la dette publique », Les Echos, 3 février 2021.

Pollin J.P., et alii, « La soutenabilité des dettes publiques », Revue d’économie financière, n°146, 2-2022.

⁴Saez E., Zucman G., « Le triomphe de l’injustice : Richesse, Evasion fiscale et démocratie », Paris, Seuil, 2020. 304 p.

« Countries Should Act Now to Limit Rising Risks From Corporate Distress », IMF, janv. 2023.

« Rapport annuel 2022 : Quand une crise s’ajoute à l’autre », IMF, nov. 2022.

« Fiscal Monitor », IMF, oct. 2022.

« Global Debt Monitor », IMF, déc. 2022.