Le pouvoir d’achat restera le marqueur du début du nouveau quinquennat. Intimement lié à l’inflation galopante, le sujet fera l’objet d’un projet de loi examiné par l’Assemblée nationale en plein cœur de l’été.

Si la France reste moins touchée que certains de ses voisins européens, la question se pose d’une inflation durable ou de simples mouvements de prix relatifs. Après un nécessaire rappel historique utile pour appréhender le sujet, les auteurs de cette note montrent que les phénomènes inflationnistes n’ont pas toujours été accompagnés d’un recul du pouvoir d’achat.

Quelles sont les causes de l’inflation ? Comment y répondre dans l’actuel contexte monétaire ? Que penser des différentes mesures récemment décidées par le gouvernement, dont le « bouclier énergétique », pour protéger le consommateur de l’envolée des factures ? François Geerolf et Pierre Jacquet éclairent d’un jour nouveau les débats sur l’inflation et la protection du pouvoir d’achat des Français, véritable priorité.

-

1

https://www.insee.fr/fr/statistiques/fichier/6464639/ndc-juin-2022.pdf

Depuis le redémarrage de l’économie consécutif à la crise du Covid-19, et la guerre en Ukraine, les économies avancées font face à une inflation d’une ampleur que l’on n’avait plus connue depuis les années 1970 ou 1980. En France, en juin 2022, l’inflation sur un an (en glissement annuel) est à 5.8% selon la mesure de l’Indice des Prix à la Consommation (6.5% selon l’Indice harmonisé au niveau européen, plus représentatif de l’inflation réelle, car il n’inclut pas les dépenses de santé remboursées), et devrait atteindre les 6.5-7% d’ici la fin de l’année selon la dernière note de conjoncture1 de l’Insee du 24 juin 2022. Le graphique 1 montre que, malgré l’accélération de l’inflation depuis le début de l’année 2021, on est cependant encore loin, en France, de la dynamique inflationniste des années 1970. En Europe comme aux États-Unis, cette reprise de l’inflation a conduit à des préoccupations concernant le pouvoir d’achat qui ont occupé l’espace politique aussi bien que médiatique : en France, fin juin 2022, il était question de présenter rapidement un projet de loi en conseil des ministres pour mettre en place plusieurs mesures répondant à l’urgence. De nombreuses mesures en faveur du pouvoir d’achat des ménages ont été annoncées par les pouvoirs publics : bouclier sur les prix de l’énergie, revalorisation des retraites, dégel du point d’indice de la fonction publique, bouclier sur l’augmentation des loyers, etc.

Dans ce texte, nous prenons un peu de recul pour préciser le lien entre inflation et pouvoir d’achat et mettre en perspective les débats économiques autour de l’inflation. L’un de nos principaux messages est que la compréhension du lien entre inflation et pouvoir d’achat nécessite d’autres approches et d’autres données que celles qui sont disponibles, et que l’action à mener, loin de toute doctrine économique de réponse à l’inflation, relève d’un débat politique sur le partage du fardeau correspondant entre différentes catégories de personnes ou de secteurs. Il s’agit donc d’un débat politique qui ne peut se résumer à des querelles techniques.

Inflation ou mouvements de prix relatifs ?

En toute rigueur, on devrait réserver le terme d’inflation au cas d’une augmentation généralisée des prix et des salaires, et c’est ce que l’on a pu observer dans les années 1970 notamment, ou dans les épisodes d’hyperinflation. Or, ce n’est pas ce qui est actuellement observé en France, où l’on constate en effet une augmentation de certains prix, mais pas de tous, et que certains salaires augmentent également, mais pas dans les mêmes proportions. Ce n’est donc pas à proprement parler de « l’inflation » en elle-même que nous souffrons, au sens d’une augmentation générale des prix et des salaires, mais plutôt de l’augmentation de certains prix, et de la perte de pouvoir d’achat qui accompagne cette augmentation, car la plupart des revenus ne suivent pas cette évolution.

On peut s’interroger de manière purement comptable sur la question de savoir quelle fraction de l’inflation résulte directement des hausses de prix du pétrole et des prix des matières premières (pouvant se doubler de l’effet d’une dépréciation du taux de change, dans le cas de l’Europe, sur des prix du pétrole fixés en dollars), et ce qui résulte de l’effet direct et indirect de ces augmentations des prix de l’énergie et de l’alimentation. L’inflation sous-jacente, qui consiste à retrancher l’effet direct sur l’indice des prix de ceux de l’énergie et de l’alimentation, ressort à 3,7% en mai 2022, ce qui montre que l’inflation observée n’est pas limitée à ces deux éléments. Mais, l’énergie a des effets bien au-delà : à titre d’exemple, la hausse du prix du pétrole amène de manière quasi-mécanique à une hausse du prix des billets d’avion due à la hausse du prix du kérosène, qui est incluse dans l’inflation sous-jacente. Beaucoup d’autres industries consomment directement ou indirectement, de l’énergie et des produits agricoles. Par ailleurs, l’inflation est également rehaussée de manière quasi mécanique par le jeu des indexations diverses : par exemple, l’indice de référence des loyers (IRL) dépend directement de l’inflation hors loyers hors tabac (avec un certain retard), ce qui explique une transmission des prix de l’énergie aux loyers. La revalorisation du SMIC, qui dépend aussi de l’inflation, influe en retour sur le prix des services, par exemple dans l’hôtellerie-restauration. La hausse de ces prix amène à leur tour une nouvelle augmentation des loyers, et du SMIC. Au total, la seule augmentation du prix du pétrole et de l’alimentation peut amener à une hausse importante de l’inflation sous-jacente.

Au-delà de l’impact des mouvements de prix relatifs sur le revenu réel des ménages, il y a une perte agrégée de pouvoir d’achat pour la France, car, à l’instar des années 1970, l’inflation trouve son origine dans la hausse du prix de matières premières que nous ne produisons pas et résulte d’abord d’une hausse des prix de biens importés. Cela correspond à une perte de pouvoir d’achat dès lors que l’on veut éviter l’endettement extérieur qui résulte du prélèvement additionnel qu’impose cette hausse des prix. Dans ces conditions, et du point de vue du pouvoir d’achat agrégé, on peut se demander si c’est réellement l’inflation qui est le problème, ou si c’est le prélèvement extérieur qui l’accompagne.

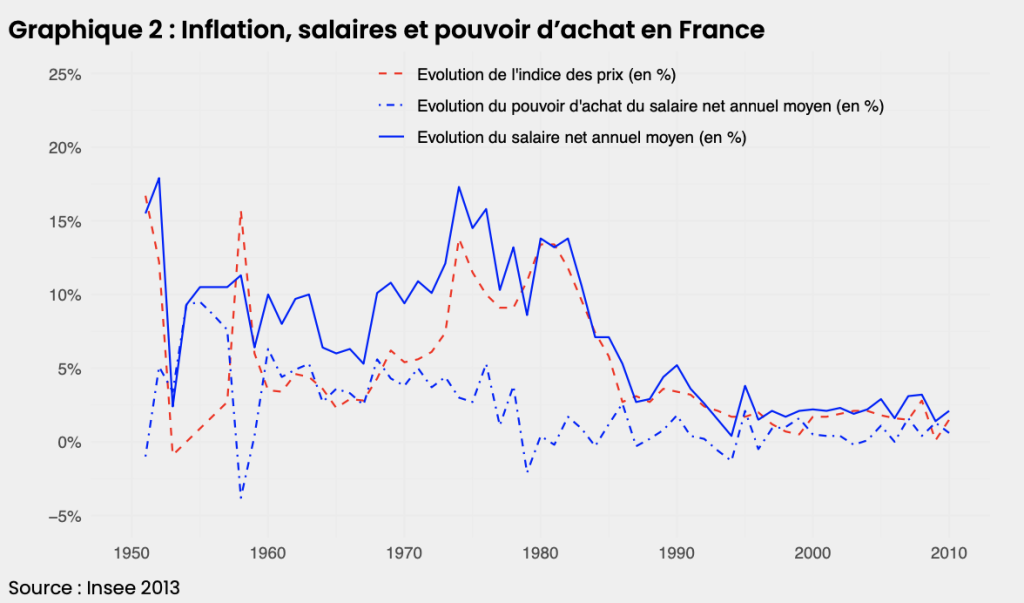

Les phénomènes inflationnistes n’ont pas toujours été accompagnés d’un recul du pouvoir d’achat (graphique 2), parce que les revenus ont souvent augmenté au même rythme (ou plus rapidement) que l’inflation du fait de la dynamique de marché, de politiques publiques conjoncturelles ou d’indexations. Par exemple, à la fin des années 60 comme au début des années 70, en France, l’inflation était à un niveau relativement élevé (autour de 5%, voir figure), mais le salaire net augmentait plus rapidement encore (autour de 10% par an), de sorte que l’inflation n’était pas vue comme une mauvaise chose : le pouvoir d’achat du salaire net annuel moyen augmentait alors de 5%. Depuis l’épisode d’inflation forte et de faible croissance économique dans les années 1970 (« stagflation »), on a pris l’habitude d’associer l’inflation à la perte de perte de pouvoir d’achat, mais cette direction de causalité est loin d’être évidente dans le cas général. L’idée qu’une inflation faible (ou de manière équivalente, une monnaie forte) est préférable à une inflation plus forte n’a rien d’évident, ni théoriquement ni du point de vue historique. C’est pourtant devenu une forme de croyance commune, qui résulte sans doute des dérapages inflationnistes des années 70 et 80, des débats autour de la « politique de franc fort » dans les années 1980 et 1990, ou encore du fait que les institutions de la Zone Euro, et en particulier la Banque centrale européenne, tendent à rapprocher lutte contre l’inflation et lutte en faveur du pouvoir d’achat, ce qui se comprend d’autant mieux que l’inflation (hausse du prix des biens et services exprimée dans une unité monétaire) est équivalente à la perte de pouvoir d’achat de l’unité monétaire en termes de biens et services.

Une inflation élevée (mais modérée) qui ne s’accompagne pas d’une baisse du pouvoir d’achat n’a en effet pas que des inconvénients. Avant l’épisode inflationniste enclenché en 2021- 2022, il était courant de se plaindre du trop peu d’inflation, alors que l’inflation était durablement en dessous de 2%. Pour autant qu’on pense que la dette publique est un problème, l’inflation permet une réduction de la dette publique sans austérité ; elle est, plus généralement, favorable aux emprunteurs et défavorable aux créanciers – pour autant que ces derniers n’en soient pas protégés par des contrats d’indexation. Ensuite, une inflation modérée est utile pour mettre de l’huile dans les rouages de toute transformation économique et sociale : la rigidité des salaires à la baisse rend difficile les ajustements intersectoriels, et, au sein des entreprises, la valorisation différenciée des emplois, par exemple en faveur des jeunes entrants. Au total, l’inflation peut aider à détrôner les rentes et les positions acquises.

Au demeurant, les coûts de l’inflation en général mis en avant pour justifier le mandat des banques centrales sont faibles : dans les modèles néo-keynésiens communément utilisés dans les banques centrales, la justification standard est qu’une inflation excessive amène à une dispersion importante des prix et un dérèglement du système de prix. Pourtant, même pendant la grande inflation des années 1970-80, ces coûts de l’inflation paraissaient faibles. (Nakamura et al. (2018)) Le consensus actuel anti-inflation ne s’explique donc pas facilement. Faut-il y voir aussi une manière de protéger les créanciers, les retraites, les rentes ? Ou, peut-être, le rôle de « vendeurs de peur » stigmatisant tout signal émanant de la conjoncture en nouvelle frayeur occupant l’information et les débats et répondant ainsi au besoin collectif de toujours avoir un sujet d’inquiétude dominant ? Notre scepticisme ne porte d’ailleurs pas sur la nécessité de se préoccuper de la dynamique inflationniste, mais sur la tendance à ne plus voir, à un moment donné, qu’un seul indicateur, imparfait et partiel, comme représentatif des problèmes d’une économie ou d’une société et à y rapporter tous les autres soucis.

Quelles sont les causes de l’inflation ?

Les économistes n’ont pas développé une vision consensuelle du phénomène de l’inflation en général, et a fortiori de l’inflation actuelle. Cette dernière peut être attribuée à plusieurs causes : un redémarrage chaotique de l’économie après la pandémie de Covid-19 (historiquement, les périodes de sortie de crise ou de guerre sont souvent propices à l’inflation, car les chaînes de valeur sont désorganisées), à la guerre en Ukraine, au nouveau confinement en Chine consécutif à la politique de « zéro-Covid », ou encore aux politiques monétaires et budgétaires menées avant la pandémie ou même depuis 2008, etc.

Comme les causes de l’inflation ne font pas l’objet d’un consensus, il est tentant pour chacun de projeter ses propres thèses sur le problème. En France, certains voient dans l’inflation actuelle la facture du « quoi qu’il en coûte », le fait de payer les excès passés, aussi bien budgétaires que monétaires. Cette tentation se retrouve d’ailleurs chez des observateurs de sensibilités pourtant très différentes. Certains économistes déplorent depuis 2008 l’injection massive de liquidités par les banques centrales et les États et prédisent régulièrement qu’elle va rapidement produire une inflation hors de contrôle. D’autres économistes qualifiés de plus « progressistes » voient aussi dans l’inflation actuelle la preuve de l’impasse consistant à faire financer la dépense publique par la dette, plutôt que par une augmentation des impôts sur les plus riches, appelant, par exemple, un retour de l’ISF – l’Impôt de solidarité sur la fortune. (Piketty, 2022) Pour ces derniers, le « quoi qu’il en coûte » doit bien être payé d’une manière ou d’une autre, et pour que cela ne soit pas par les plus modestes (via l’inflation), il faut que ce soit par les plus riches.

Les économistes néo-keynésiens analysent généralement l’inflation sous l’angle de la « courbe de Phillips » : dans ce cadre théorique, l’inflation refléterait un niveau de chômage trop faible, lui-même résultat de politiques macroéconomiques trop expansionnistes, donc une économie en « surchauffe ». Cette théorie implique que l’inflation est d’abord d’origine salariale (c’est-à-dire, provoquée par une hausse initiale des salaires nominaux) et que cette hausse des salaires se transmet ensuite dans les coûts de production, donc dans les prix. Cependant, ce phénomène d’inflation salariale se transmettant aux prix n’a pas été observé au cours de l’épisode inflationniste de 2021-2022, pas même aux Etats-Unis, où la politique macroéconomique avait pourtant été la plus aventureuse : les prix ont augmenté avant les salaires, et davantage qu’eux.

On peut aussi regarder en dehors de nos frontières pour tenter de voir ce qui semble déterminer l’inflation. Au niveau européen, l’inflation est d’abord déterminée par la dépendance aux prix du pétrole et de l’alimentation, qui dépendent eux-mêmes du mix énergétique et de la production agricole mais aussi par ce qui amène (ou pas) cette hausse du prix du pétrole et de l’alimentation à être reflétée dans les prix. Pour les prix de l’énergie, ceci dépend par exemple de l’importance des tarifs réglementés du gaz et de l’électricité dans les pays considérés, de la fraction des consommateurs sont sur des contrats à prix variables pour le gaz et l’électricité. Au niveau agrégé, la perte de pouvoir d’achat induite par la hausse des prix de l’énergie dépend non seulement du mix énergétique national, mais également du degré de couverture des producteurs/distributeurs de gaz, d’électricité et de pétrole dans les différents pays, de sorte que l’ampleur de l’augmentation de la facture énergétique en elle- même est relativement difficile à apprécier. (Allègre et al. (2022))

Choc de demande ou choc d’offre : comment répondre ?

Comme pour la stagflation des années 1970, la situation macroéconomique actuelle prend en défaut les modèles macroéconomiques agrégés. La hausse des prix du pétrole est souvent décrite dans ces modèles (comme le modèle dit « AS/AD » : offre agrégée/demande agrégée) comme un « choc d’offre » censé expliquer l’apparition simultanée d’inflation et de chômage, car la hausse du prix ne peut être répercutée sur les consommateurs, ce qui implique une baisse des marges, des capacités d’investissement des entreprises, etc.

Mais cette classification entre choc d’offre ou choc de demande n’est pas ici convaincante : une hausse du prix du pétrole, du gaz/des matières premières n’est-elle pas également un choc de demande, ou les deux à la fois, dans la mesure où elle entraine une baisse du « reste à vivre » une fois payées les dépenses contraintes d’énergie et l’alimentation et donc de la consommation ? En outre, comme dans les années 70, il n’y a pas vraiment de recyclage des « pétrodollars », de sorte que la hausse des prix de l’énergie risque d’augmenter encore davantage l’excès d’épargne mondial, ainsi que l’inégalité de sa répartition autour du monde : l’inflation n’est pas « perdue » pour tout le monde. En cohérence avec cette hypothèse, la demande agrégée et en particulier la consommation privée, s’est contractée en France au 1er trimestre 2022.

Dans le contexte de la zone euro, c’est notre déficit commercial grandissant, qui croît en particulier avec notre facture énergétique, qui nous permet de « payer » cette facture énergétique. Si les pays exportateurs de pétrole achetaient à la France (et aux autres pays importateurs d’énergie) davantage de biens (pour la France, par exemple, des avions, ou du matériel militaire) en contrepartie des dépenses de pétrole, alors les besoins énergétiques croissants (en valeur) pourraient être comblés par des exportations plus importantes, qui permettrait de payer cette facture énergétique et de soutenir la demande. Malheureusement, il n’en est rien et la hausse du prix de l’énergie se traduit actuellement par un déficit commercial de plus en plus important. Faut-il s’en inquiéter, et si on s’en inquiète, que faudrait-il faire pour y remédier ? Dans le moyen et long-terme, une solution, compatible avec le besoin de transition écologique et énergétique, consiste à réduire la dépendance en hydrocarbures. A court-terme, on peut soit mener une politique restrictive, comprimant la demande interne et les importations et conduisant à une baisse du niveau de vie ; soit maintenir la demande interne (et c’est le choix du « quoi qu’il en coûte »), politique qui laisse cependant ouverte la question des implications et du financement du déficit extérieur.

La politique monétaire, supposée agir sur la demande alors même que cette dernière subit déjà un choc négatif, ne paraît pas bien adaptée pour répondre à un tel choc d’inflation importée. Le resserrement monétaire est certes de nature à limiter les pressions inflationnistes, et il agit aussi via le canal du taux de change puisqu’une appréciation de la monnaie nationale « exporte » l’inflation à l’étranger. Par exemple, la hausse des taux de la Fed a amené à une dépréciation de l’euro par rapport au dollar d’environ 10% jusqu’à $1.03, alors qu’il évoluait autour de $1.13 avant la guerre en Ukraine, ce qui a sans doute contribué à exporter l’inflation. Après les promesses de la BCE d’augmenter les taux à son tour en juillet 2022, l’euro semblait avoir limité la dépréciation, autour de 5% au début de juin ($1.08). Au 30 juin 2022, l’euro était revenu à $1.04. La « désinflation compétitive » (qui rappelle les années 1980, et qui est le pendant de la « dévaluation compétitive ») est en tout état de cause un jeu à somme nulle.

L’un des arguments en faveur du resserrement monétaire est l’idée qu’il ne faut pas valider l’inflation au risque de laisser s’installer une spirale inflationniste, notamment par le biais d’une boucle prix- salaires. C’est un argument que l’on entend beaucoup depuis le retour de l’inflation : de peur de déclencher une boucle prix-salaires, certains proposent de ne pas augmenter les salaires nominaux, pour ne pas risquer de déclencher des phénomènes de « second tour ». N’est-ce pas au mieux prématuré ? Pour le moment en tout cas, l’inflation n’est pas d’origine salariale : les salaires réels chutent très rapidement, et la priorité ne semble pas être d’enrayer une dynamique de boucle prix-salaires qui n’existe pas à ce stade, en tout cas en Europe. L’expérience des années 1970 conduit peut être à une méfiance excessive vis-à-vis d’une « boucle prix-salaires » qui semble avoir perdu de sa pertinence depuis que les salaires sont largement désindexés de l’inflation, et que les indexations automatiques sont devenues l’exception.

Plutôt que mettre l’accent sur le contrôle de la demande, par le biais notamment de politiques monétaires restrictives, il semble préférable de mettre en place des politiques publiques de soutien à l’offre dans les secteurs en tension, permettant à la fois de construire des alternatives énergétiques et des capacités d’exportation. Une sorte de politique (indirecte) de « demande par l’offre », en quelque sorte.

Un nouveau contexte monétaire

Même si le resserrement monétaire n’a rien d’évident dans le contexte actuel, il est là et semble parti pour durer et même pour s’amplifier. Pour l’instant, la hausse des taux d’intérêt nominaux reste très inférieure à celle de l’inflation, de sorte que les taux réels ex-post (taux nominaux moins inflation) baissent. Dans ce contexte, les conditions financières devraient être plus accommodantes selon les théories économiques standard : des taux d’intérêt réels fortement négatifs sont supposés stimuler la consommation ainsi que l’investissement privé. Ce raisonnement doit être nuancé par la prise en compte de l’évolution des taux réels « ex-ante », c’est-à-dire la différence entre les taux nominaux et le taux d’inflation anticipé, qui sont des déterminants plus pertinents : il est possible que la hausse des taux nominaux contribue à contenir les anticipations d’inflation, et les taux d’intérêt réels ex-ante peuvent devenir positifs. Ainsi, les conditions actuelles seraient très accommodantes, et une hausse plus rapide des taux d’intérêt (en théorie, au niveau de la hausse de l’inflation) serait possible. Mais ce même argument peut aussi être utilisé pour recommander une hausse plus rapide des taux d’intérêt, en phase avec la hausse de l’inflation, aussi bien parce que les conditions monétaires actuelles restent très accommodantes que parce que seule une hausse conséquente peut ancrer les anticipations inflationnistes à un niveau faible et stable. Pour autant, les anticipations d’anticipation sont difficiles à mesurer, et leur prise en compte par les banques centrales fait débat. (Tarullo, 2017)

En fait, les conditions financières actuelles sont en réalité moins favorables pour l’économie, alors même que les taux d’intérêt réels sont plus bas, et ceci pour trois raisons souvent ignorées. Premièrement, les critères budgétaires, maastrichtiens (qui sont certes actuellement suspendus), sont fixés sous forme de limite au déficit total, comprenant à la fois le déficit primaire et la charge d’intérêt sur la dette.

Lorsque les taux d’intérêts nominaux augmentent, la charge d’intérêt sur la dette augmente, ce qui diminue les marges de manœuvre sur le déficit primaire, et force à augmenter les impôts ou à diminuer les dépenses publiques, bref à avoir une politique budgétaire plus restrictive, ce qui peut peser sur la croissance. Pourtant, ce phénomène résulte largement d’un artefact comptable. En effet, ce qui importe pour la soutenabilité de la dette publique, c’est bien le taux d’intérêt réel, et non le taux d’intérêt nominal. Lorsque l’inflation augmente, la dette publique (libellée en € et non indexée, ce qui est le cas pour 90% de la dette publique française) pèse moins lourd. Contrairement à la hausse de la charge d’intérêt qui apparaît comme une dépense supplémentaire, l’allègement du fardeau de la dette que permet la hausse de l’inflation n’apparaît nulle part dans les recettes de la comptabilité nationale. De manière schématique, l’inflation amène à un transfert des prêteurs vers les emprunteurs souverains, puisque ceux-ci remboursent en une monnaie qui est dépréciée. Pour cette raison, il faudrait donc que les critères budgétaires, si tant est qu’on les juge utiles, prennent la forme de limites au déficit primaire, et non au déficit total.

Deuxièmement, une inflation durablement plus importante implique mécaniquement un resserrement de la contrainte de crédit pour les ménages accédant à la propriété. En effet, cette contrainte de crédit est fonction du salaire actuel, dont seule une fraction (en ce moment, 35%) doit permettre de rembourser le prêt immobilier. Lorsque l’inflation augmente, l’inflation salariale augmente également (même si comme on l’a vu, pas forcément dans les mêmes proportions), de sorte que le salaire actuel ne représente qu’une fraction de plus en plus faible du salaire moyen pendant la durée du prêt immobilier. Pour un taux d’intérêt réel donné, une inflation et un taux nominal plus élevés amènent donc à ce que la contrainte réglementaire portant sur les emprunts pèse plus lourdement.

Troisièmement, la hausse des taux nominaux peut avoir des effets récessifs dans les pays où les crédits immobiliers sont à taux variable. Notons d’emblée que la France est relativement protégée à cet égard par rapport à beaucoup de ses partenaires, notamment européens, dans la mesure où seuls 2% des nouveaux crédits immobiliers sont dans ce cas. (Cependant, cela n’a pas toujours été le cas : en 2005, juste avant la crise financière de 2007- 09, 35% des nouveaux crédits immobiliers étaient à taux variable.) En revanche, ce taux est à près de 100% en Pologne, à plus de 80% en Autriche, ou à 40% en Espagne. Cette hétérogénéité très forte représente un risque en zone euro dans la mesure où les effets de la politique monétaire sont bien plus importants, et également plus immédiats (notamment sur le revenu disponible des emprunteurs immobiliers) dans certains pays, ce qui peut impliquer des intérêts divergents quant à la conduite de la politique monétaire.

Indexation : une protection complexe et incomplète

Pour résumer ce qui précède, l’inflation importée impose un fardeau, au niveau agrégé, que le gouvernement peut gérer soit en l’absorbant (contraction de la demande), soit en le finançant (acceptation du déficit extérieur) : c’est le dilemme bien ancien entre l’ajustement ou le financement, ce dernier impliquant potentiellement un transfert temporel ou intergénérationnel du fardeau, comme tout endettement. Mais au-delà de l’approche macroéconomique, la hausse des prix énergétiques et alimentaires, et celle d’autres prix, a également des impacts différenciés sur les agents économiques. Les effets redistributifs méritent donc attention, et c’est en grande partie la dimension sous-jacente au débat sur le pouvoir d’achat : les parties prenantes à ce débat ne pensent pas fardeau collectif agrégé, mais effet sur leur propre pouvoir d’achat, ce qui, au-delà du partage d’un éventuel fardeau agrégé, est un sujet de nature différente.

La répartition des baisses de pouvoir d’achat renvoie à la question des indexations, qui déterminent le partage du fardeau entre salariés / actionnaires, public / privé (indice des prix de la fonction publique), État / contribuable (indexations des tranches d’impôt sur le revenu), etc. Elles déterminent à la fois le partage d’une perte agrégée de pouvoir d’achat, et la façon dont l’inflation touche tel ou tel groupe social. Or, le choix de la nature et de l’étendue des indexations, d’une part, est de nature profondément politique, et c’est bien en ce moment l’objet des batailles entre groupes politiques à l’Assemblée Nationale ; d’autre part, la compréhension de la façon dont fonctionne l’indexation butte sur deux écueils : une insuffisance de données et une complexité des effets encore mal appréhendés.

L’indexation des salaires, par exemple, semble avoir un effet immédiat sur le partage des coûts de l’inflation entre les salaires et les profits. Mais si les entreprises peuvent également répercuter la hausse de leurs coûts sur les consommateurs, leurs profits seront protégés. L’indexation des salaires de la fonction publique, via la valeur du point d’indice par exemple, règle le partage du fardeau entre salariés du public et les contribuables présents ou futurs, mais cela suppose que cette hausse du point d’indice ne soit pas financée par l’intermédiaire d’une hausse durable et récurrente de la dette publique, une hypothèse peu réaliste au regard de l’histoire récente. L’indice de référence des loyers (IRL), quant à lui, est indexé sur l’inflation, donc dépend des prix du pétrole et du gaz, ce qui peut se discuter dans la mesure où les locataires subiraient deux fois la hausse des prix de l’énergie : une fois via leurs charges, et une autre via la hausse de leurs loyers. Pour cette raison, Hippolyte d’Albis (2022) a proposé de sortir les prix de l’énergie de la formule de référence de l’IRL – mais cela induit, de fait, une sous-indexation par rapport à la hausse des coûts de construction qui peut conduire à une baisse de la construction, une pénurie de logements, ou un marché segmenté entre neuf et ancien, avec un effet « insider/outsider » comme en Suède (Andersson & Söderberg, 2012). Le contrôle des loyers en cours de bail décourage aussi la mobilité des locataires. Comme on le voit, décider d’une indexation des loyers et du partage du fardeau entre propriétaires et locataires n’est pas chose aisée dans un contexte inflationniste.

Selon les annonces récentes du gouvernement, le point d’indice de la fonction publique va être par exemple revalorisé de 3,5% en juillet. Dans le même temps, la revalorisation des pensions de retraite (de base) sera également de 4% en juillet après celle de 1% décidée en janvier, ce qui portera le total à environ 5%. On peut s’interroger sur la pertinence de préserver intégralement le pouvoir d’achat des retraités dans le contexte d’une baisse de pouvoir d’achat à partager. Alors que selon l’Insee, le niveau de vie des retraités est passé en 2015 au-dessus de celui des actifs en moyenne (Insee, 2019).

En règle générale, sauf à dépenser des ressources publiques pour couvrir les coûts, protéger un acteur économique de l’inflation via l’indexation (salarié, propriétaire immobilier, ou encore concessionnaire autoroutier, ou encore débiteur) implique d’en exposer un autre qui se retrouve à supporter le choc inflationniste (automobiliste, locataire, actionnaire, créancier). C’est bien dans ce sens que l’indexation est un acte profondément politique.

Le détail des indexations permet de mesurer la limite des comparaisons historiques, et également le danger d’appliquer des réflexes de pensée développés dans un contexte donné. Revenons par exemple sur la comparaison souvent faite entre la période actuelle et la stagflation des années 1970, celle des chocs pétroliers. Or, si les deux périodes présentent certaines ressemblances, la comparaison est simpliste. Nous avons déjà évoqué le débat sur la « boucle prix-salaires », largement alimentée dans les années 1970 par les indexations et l’habitude de négocier les salaires en fonction de l’inflation. Or, cette habitude semble avoir largement disparu. L’indexation des salaires dans les années 1970 était bien plus importante qu’elle ne l’est aujourd’hui. En partie en réponse aux chocs pétroliers, beaucoup de salaires ont été désindexés. La part de l’énergie fossile dans la consommation et dans les consommations intermédiaires était également plus importante, en partie parce que l’industrie pesait davantage, mais aussi parce que la dépendance aux hydrocarbures s’est réduite. En outre, le système de Bretton Woods venait de s’effondrer, de sorte que le monde était bien moins accoutumé au système des taux de change flexibles, et les banques centrales n’avaient pas encore trouvé le mandat clair qui est le leur aujourd’hui.

Que penser du « bouclier énergétique » ?

Parmi les nombreux dispositifs gouvernementaux visant à préserver le pouvoir d’achat des ménages, le « bouclier énergétique » consistant à fixer les prix du gaz et de l’électricité mérite sans doute une discussion à part. Cet outil de politique économique est en effet emblématique de la tension qui existe parfois entre différents types de rationalités. D’un côté, il permet de protéger le pouvoir d’achat. D’un autre côté, il n’encourage pas à réduire la consommation d’énergie, et les importations de pétrole et de gaz qui sont souhaitées pour des raisons géopolitiques. Il peut également interroger dans un contexte de transition écologique visant à renchérir à long terme les prix des énergies carbonées. Dans le contexte actuel, les impératifs géopolitiques visant à pénaliser la Russie et à diminuer la dépendance vis-à-vis du gaz et du pétrole russes vont dans le même sens que les impératifs environnementaux consistant à pénaliser l’émission de gaz à effet de serre.

Le bouclier énergétique est ainsi critiqué pour de nombreuses raisons. La plupart des économistes sont en général assez critiques des subventions sur les prix des carburants, et du blocage des prix de l’électricité et du gaz (« bouclier tarifaire ») décidés puis prolongés dans l’urgence par le gouvernement. La raison est que la hausse du prix envoie aux consommateurs un signal de rareté et cherté de l’énergie, conduisant à réduire la consommation. Par ailleurs, la hausse des prix encourage également les producteurs potentiels à accroître leur production. Ainsi les économistes préfèrent-ils souvent privilégier des mesures d’aide davantage « ciblées », permettant de soutenir les ménages (modestes) sans faire disparaître le « signal- prix ». Le blocage des prix n’incite donc pas à la diminution de la consommation d’énergies fossiles à court terme, alors qu’elle est souhaitable à la fois du point de vue moral (pour ne pas financer la guerre de Poutine) et du point de vue économique. A plus long terme, elle serait un mauvais signal envoyé alors que le prix du carbone doit augmenter. Faut-il croire au rôle du « signal-prix » ? Dans les années 1970, nombreux étaient les analystes qui ont sous- estimé l’élasticité-prix à long terme de la demande de pétrole : or la consommation a substantiellement baissé suite aux chocs pétroliers, pour remonter ensuite à la suite des contre-chocs de 1980 et 1986. Cela suggère que le signal prix ne doit pas être ignoré. En revanche, pourquoi l’opposer, comme c’est souvent fait, au besoin de planification énergétique ? Ce n’est pas la hausse des prix de l’énergie carbonée qui va spontanément créer les alternatives dont ont besoin les consommateurs pour changer de comportement, et si elles ne sont pas appuyées par les politiques publiques et la réglementation, elles mettront beaucoup de temps à voir le jour, renforçant la baisse de niveau de vie de ces consommateurs. Au demeurant, la trajectoire de hausse du prix de l’énergie doit être maîtrisée et ne pas dépendre des aléas du contexte géopolitique. L’organisation de la transition énergétique doit être raisonnée, au lieu de reposer sur l’idée que les mécanismes de marchés liés à la contrainte (sur les approvisionnements physiques par l’embargo ou sur le signal-prix) nous forceront à nous organiser.

Cependant, la stratégie de « bouclier » présente quelques avantages. D’une part, la facture de la guerre en Ukraine est en réalité élevée pour le pays, sous forme de prix de l’énergie plus élevés. Le bouclier énergétique permet d’accroître l’acceptabilité politique de l’engagement. On pourrait cependant souhaiter que le blocage des prix soit accompagné de mesures encourageant à la baisse de la consommation et aux efforts de « sobriété », encouragements pour le moment absents en France, contrairement à d’autres pays. Encourager la baisse de la consommation, d’ailleurs, aurait plus de sens que vouloir punir la Russie en réduisant seulement l’offre (et contraindre ainsi la consommation) par un embargo, qui aboutit à une hausse des prix tant que la demande ne s’ajuste pas et peut aider la Russie tant que l’embargo n’est pas opérationnel, mais seulement annoncé.

D’autre part, l’incertitude sur l’évolution future du prix des matières premières pèse également sur les consommateurs d’énergie, qui peuvent hésiter à changer leur comportement et investir face à une augmentation des prix de l’énergie dont ils ne connaissent pas la pérennité, qu’ils peuvent sous-estimer. Surtout, il est contre- productif sur le long terme d’associer transition énergétique avec une baisse de niveau de vie, sous prétexte que c’est cette contrainte qui va créer l’envie de fournir des efforts. On peut se demander aussi dans quelle mesure la transition énergétique doit nécessairement être coûteuse, d’où l’idée de la planifier davantage et d’utiliser tous les instruments. A titre d’exemple, quand on réfléchit à l’arbitrage entre voiture ou avion et train, faut-il renchérir le coût des voyages en voiture et en avion, ce qui a un effet de substitution mais également un effet revenu ? Ou vaut-il mieux, plutôt, subventionner plus massivement les trajets en train, ce qui a le même effet de substitution mais un effet revenu opposé ?

Des lacunes conceptuelles et statistiques

L’épisode inflationniste actuel révèle, comme dans les années 1970, les limites de la pensée macroéconomique. L’inflation reste un phénomène imparfaitement compris. C’est aussi la raison pour laquelle autant les gouvernements que les banques centrales paraissent naviguer à vue. Les banques centrales augmentent leurs taux de concert, sans être bien certaines que l’effet sur l’inflation sera suffisant. On peut d’ailleurs observer de leur part une forme de mimétisme, souvent forcé : la Banque centrale européenne augmente ses taux en grande partie parce que c’est aussi le choix de la Réserve Fédérale américaine ; maintenir les taux au plancher quand la Réserve Fédérale américaine augmente les siens amènerait d’ailleurs à une dépréciation de l’Euro, ce qui renforcerait les pressions inflationnistes en Zone euro. Comme on l’a vu, la hausse des taux nominaux en Europe ne répond pas bien à la nature du choc inflationniste que nous vivons et contraint davantage la politique budgétaire, notamment par la faute de règles budgétaires mal conçues.

L’épisode actuel montre aussi les limites dans les exercices consistant à déployer une économétrie sophistiquée sur des séries macroéconomiques en recherchant par exemple des « lois naturelles » censées relier l’inflation et ses déterminants sans prendre en compte le contexte institutionnel au sujet des indexations, des prix de l’énergie, etc. Ces lois « naturelles », pour autant qu’elles existent, dépendent évidemment du contexte institutionnel, qui lui- même renvoie aux rapports de force entre groupes sociaux à un moment donné. Le manque de données statistiques au sujet du contexte institutionnel limite fortement la connaissance fine des mécanismes qu’il nourrit, et la validité des comparaisons aussi bien temporelles au sein d’un même pays (si on veut comparer les déterminants de l’inflation dans les années 1970 par rapport à aujourd’hui, on ne peut pas éluder la question du mode d’indexation des salaires), mais aussi qu’internationales entre pays.

Comme on l’a vu, ce qui détermine d’abord l’évolution de l’inflation en réponse à une hausse des prix du pétrole, c’est le détail minutieux des indexations, automatiques ou non, qui se mettent en action en réponse à un tel choc. Mais certains prix sont aussi automatiquement indexés sur l’inflation (comme les péages autoroutiers, en vertu des contrats négociés avec les concessionnaires), de même que certains impôts. Pour citer un exemple qui illustre une nouvelle fois la complexité du problème, la taxe foncière est assise sur des valeurs locatives qui sont réévaluées chaque année. Celles-ci ne sont pas réévaluées en suivant l’Indice des Prix à la Consommation (IPC) utilisé pour la plupart des indexations en France (et publié par l’Insee), mais en fonction de l’Indice des Prix à la Consommation Harmonisé (IPCH) au niveau Européen (et publié par Eurostat) : or, l’évolution de cet indice n’est pas exactement la même que celle de l’IPC (en juin 2022, 5.8% en glissement annuel pour l’IPC contre 6.5% pour l’IPCH). De même, les barèmes de l’impôt sur le revenu sont indexés sur l’inflation, qui dans un contexte d’inflation importée, ne reflète pas l’évolution des revenus. Il y a donc un dilemme entre le souci d’accroître les recettes fiscales, qui pourrait conduire à geler les barèmes de l’impôt sur le revenu, et la protection du contribuable, qui implique leur indexation, puisque de nombreux contribuables passeraient à une tranche d’imposition inférieure, voire ne paieraient plus d’impôts. Or, si nous connaissons les mécanismes à l’œuvre en France dont la complexité a été illustrée plus haut, ces mécanismes sont bien moins connus dans les autres pays, ce qui limite la portée des comparaisons internationales en la matière. Ce degré de minutie serait pourtant nécessaire afin d’estimer les effets économiques de la hausse de l’inflation dans les différents pays, et pour réaliser des comparaisons internationales qui aient un sens.

Ce ne sont pas seulement les données sur les indexations qui sont indisponibles ou incomplètes. Les conventions statistiques qui président à la construction des indices de prix, donc aux indexations, sont aussi largement arbitraires, et ne permettent pas une analyse facile de la situation, et encore moins les comparaisons internationales qui seraient pourtant nécessaires: une remise sur le prix à la pompe sera prise en compte dans l’indice des prix à la consommation si celle-ci est généralisée à l’ensemble de la population, tandis qu’elle sera incluse dans la mesure du revenu si certains groupes (par exemple les plus aisés) en sont exclus. Clairement, l’effet sur le pouvoir d’achat des plus modestes par exemple sera le même dans les deux cas : là encore, les limites de l’appareil statistique conditionnent notre capacité à analyser la situation, et donc à agir. Si l’inflation dure, ou que des phénomènes inflationnistes similaires se font plus fréquents, il sera utile de développer des outils statistiques plus adaptés à ces environnements inflationnistes.

Conclusion

Protéger le pouvoir d’achat des Français est une priorité, face à un choc inflationniste importé dont l’analyse reste cependant incomplète, et dont la complexité des effets résiste à la fois aux conceptions économiques traditionnelles et aux données statistiques disponibles. Pour l’instant, le pouvoir d’achat a été globalement préservé, par des dispositifs coûteux et peu soutenables de blocage des prix dont il sera difficile de sortir si la crise se prolongeait. Dans ce contexte incertain, où la probabilité d’une nouvelle aggravation de la crise énergétique en fin d’année est forte, combiner les exigences de court-terme et les impératifs de long terme liés à la transition énergétique relève de la gageure : la nature très politique de la protection du pouvoir d’achat, la tentation permanente d’aborder les questions politiques par l’intermédiaire d’approches techniques, et l’insuffisance des connaissances et des données pousse plutôt à une trajectoire chaotique faite de bricolages incessants. C’est cela que la « planification écologique » doit s’efforcer de changer.

Références

- Allègre, G., Geerolf, F., Timbeau, X. (2022). « Social Impact of the War in Ukraine », OFCE Short Brief, May 2022. https://github.com/OFCE/SIWU

- Andersson, R. & Söderberg, B. (2012). Elimination of Rent Control in the Swedish Rental Housing Market; Why and How? Journal of Housing Research, 21(2). https://www.jstor.org/stable/24862527

- D’Albis, H. (2022). « Pouvoir d’achat : comment limiter l’inflation des loyers ? » Les Échos, 31 mai 2022. https://www.lesechos.fr/idees- debats/editos-analyses/pouvoir-dachat-comment-limiter-linflation- des-loyers-1410350

- Insee (2013) Résultats. Séries longues sur les salaires (1950-2010) Déclaration annuelle de données sociales (DADS). https://www.insee. fr/fr/statistiques/2122819

- Insee (2019) Références. France, Portrait Social 2019.

- Insee (2022). « Guerre et Prix », Note de conjoncture du 24 juin 2022.

- Nakamura, E., Steinsson, J., Sun, P., & Villar, D. (2018). The Elusive Costs of Inflation : Price Dispersion during the U.S. Great Inflation. The Quarterly Journal of Economics, 133(4), 1933 1980. https://doi.org/10.1093/qje/ qjy017

- Piketty, T. (2022). Interview au Journal du Dimanche. 11 juin 2022. https://www.lejdd.fr/Politique/leconomiste-thomas-piketty-au-jdd- emmanuel-macron-ment-aux-francais-4116953

- Tarullo, D. K. (2017). Monetary policy without a working theory of inflation. Brookings. https://www.brookings.edu/research/monetary-policy- without-a-working-theory-of-inflation/