Mieux orienter l’épargne vers le financement en fonds propres des entreprises innovantes. Voilà un défi pour le nouveau quinquennat. Il s’agit en réalité d’un des dossiers prioritaires à l’heure de la crise et des préoccupations liées au pouvoir d’achat. Jamais la France n’a accumulé autant d’épargne que depuis le début de la pandémie de Covid-19. Confinements, baisse contrainte de la consommation… tout a poussé les Français qui en avaient les moyens à mettre de côté l’argent non dépensé. Mais, ainsi placé, est-il bien utilisé ? Rien n’est moins sûr.

Pour mieux comprendre les enjeux liés au fléchage utile de l’épargne, les auteurs de cette note rappellent les chiffres astronomiques en jeu. D’évidence une réallocation des moyens s’impose face aux chocs qui, dans l’actuel contexte géopolitique, risquent de peser sur les perspectives de croissance.

Fonds propres pour investir, fonds garantis… les outils sont identifiés. Le lecteur trouvera ici matière à réflexion, sans parti pris. Pour Michel Didier, Denis Ferrand et Emmanuel Jessua, l’orientation de l’épargne est un ancien sujet à penser autrement.

Le retour progressif à la vie normale et le rebond de l’activité à la suite de la levée des restrictions sanitaires ont laissé la place à une conjoncture plus incertaine. Celle-ci est marquée par un retour brutal de l’inflation lié aux perturbations des chaînes d’approvisionnement mondiales et aux tensions sur les marchés du travail nées de déséquilibres profonds sur les marchés des biens et du travail. Le conflit en Ukraine a aggravé ces déséquilibres sur les marchés des matières premières, notamment énergétiques et alimentaires.

Cette inflation, essentiellement importée dans le cas des pays européens, se transmet progressivement à l’ensemble des biens et services mais demeure imparfaitement répercutée dans les prix de production et les salaires. La dégradation des termes de l’échange agit ainsi comme un prélèvement sur le revenu de l’ensemble de l’économie nationale et notamment les entreprises et les ménages. En effet, les prix des importations françaises (+14,8 % sur un an) progressent bien plus vite que ne le font ceux des exportations (+10,2 %). Cet écart d’évolution de prix depuis un an représente une amputation du PIB en valeur de plus de 15 milliards d’euros, soit 0,7 point de PIB.

Il en résulte une érosion des marges des entreprises relativement à leur chiffre d’affaires et une perte de pouvoir d’achat du revenu des ménages qui risquent de peser sur l’investissement et la consommation au cours des prochains trimestres. L’atténuation du choc inflationniste subi par les agents économiques au moyen de l’intervention des finances publiques restreint également les marges de manœuvre budgétaire (plus de 20 milliards d’euros de dispositifs publics sont déjà mobilisés pour 2022, chiffre qui pourrait encore gonfler). Ce nouveau régime économique, qui pourrait perdurer jusqu’en 2023 au moins, se caractérise ainsi par un surcroît de prix et un déficit de croissance. Ce n’est qu’à partir de 2024 que la croissance devrait revenir à proximité de son rythme potentiel, guidé par la démographie et les gains tendanciels de productivité.

-

1

Document de travail n°83, Les enjeux économiques de la décarbonation de la France : une évaluation des investissements nécessaires, mai 2022

Or, les besoins d’investissements n’ont jamais été aussi massifs pour négocier des transitions technologiques majeures, dans le numérique comme dans l’énergie, ainsi que pour restaurer les conditions de la compétitivité des entreprises présentes sur le territoire. Rexecode a notamment évalué dans une publication récente1 qu’entre 58 et 80 milliards d’euros (2,1 % à 2,9 % du PIB) d’investissements supplémentaires seraient à mobiliser chaque année d’ici 2030, par rapport aux investissements prévus dans nos perspectives macroéconomiques, pour respecter la trajectoire des réductions des émissions de CO2 inscrite dans la stratégie nationale bas carbone (SNBC). L’effort culminerait à 100 milliards (en euros constants) en 2040, avant une stabilisation progressive grâce aux économies induites par les investissements antérieurs.

Les finances publiques, déjà particulièrement dégradées par la crise sanitaire puis par la détérioration des termes de l’échange, ne pourront financer qu’une petite partie de ce surcroît d’investissement. L’essentiel devra donc être mis en œuvre par les entreprises elles-mêmes. C’est pourquoi nous préconisons, pour faire image, une véritable « inondation de fonds propres » des entreprises porteuses de croissance, en attirant vers elles la masse d’épargne des épargnants moyens.

-

2

Rexecode, Repères de politique économique n°1, Des fonds d’investissement à capital garanti pour soutenir la vague d’investissement nécessaire à la transition écologique et la croissance, juin 2021 Michel Didier, Des fonds à capital garanti pour faire face à la montée des besoins d’investissement, Revue Risques, n°127, septembre 2021

Il faut pour cela repenser l’action publique, l’orienter sur un partage des risques entre l’État et les acteurs privés plutôt que sur l’accumulation de dépenses publiques additionnelles. Cette note, qui reprend pour une large part deux contributions récentes de Michel Didier2, propose des mesures disruptives qui contribueraient à nos yeux au changement de trajectoire souhaité pour notre économie.

Les tendances de l’économie française avant la crise sanitaire n’étaient pas satisfaisantes

-

3

Document de travail n° 82, Nouvelle dégradation de la compétitivité française en 2021, février 2022

La perte de compétitivité endurée par l’économie française est un fait majeur des vingt dernières années. Alors que certains indicateurs suggéraient l’espoir d’une stabilisation des parts de marché des exportations françaises après les baisses de charges sociales de 2014, les résultats sur la période 2020-2021 s’avèrent préoccupants. Les indicateurs habituels de la compétitivité, solde des échanges extérieurs et part de marché à l’exportation, ont une nouvelle fois reculé en France lors de ces deux dernières années3. La compétitivité de la production sur notre territoire reste un point de vigilance majeur pour la politique économique et son rétablissement est une clé de croissance.

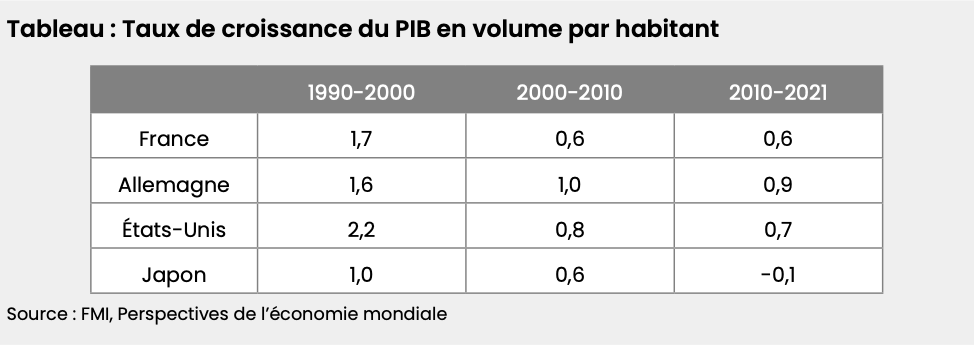

La perte de compétitivité s’est accompagnée d’un affaiblissement de la croissance française. Au cours de la décennie 1990-2000, le produit intérieur réel par habitant avait progressé en moyenne de 1,7 % par an en France, de 1,6 % par an en Allemagne et 2,2 % par an aux États-Unis. Ces taux de croissance ont été dans l’ensemble plus faibles au cours de la décennie 2000-2010 : par exemple 1,0 % par an pour l’Allemagne, 0,6 % pour la France. L’écart s’est maintenu sur la période 2010-2021. L’Allemagne a obtenu un taux de croissance moyen de 0,9 % par an. En France, le revenu réel par habitant a progressé de 0,6 % par an. Cette faible progression du revenu réel par habitant sur deux décennies est une des causes profondes de la perception d’absence de gains de pouvoir d’achat exprimée par de larges pans de la société.

Trois chocs nouveaux risquent de peser un peu plus sur les perspectives de croissance

Une croissance ralentie

Selon nos perspectives économiques actuelles, après le recul du volume du PIB de 8,0 % en 2020 et le rebond de +7,0 % en 2021, la croissance ralentira très nettement en 2022-2023 sous l’effet du choc inflationniste pour ne plus ressortir qu’à hauteur de 2,5 et 0,4 %. Sur l’ensemble des années 2020-2023, la « perte » totale de PIB, c’est-à-dire l’écart entre le PIB anticipé avant la crise sanitaire et le PIB observé, qui est aussi pour l’essentiel une perte du revenu national, serait de plus de 3 points de PIB, soit 80 milliards d’euros. La contrepartie principale est une accumulation de déficits publics supplémentaires sans précédent d’environ 20 points de PIB sur ces quatre années. En dépit de cette perte de revenu national, un point très particulier de cette période de faible conjoncture est la résilience de l’investissement productif. Le niveau de ce dernier dépasserait en 2022 d’un peu plus de 4 % celui atteint en 2019 alors que le PIB ne dépasserait le sien que de 1 %. L’appétit d’investissement de la part des entreprises apparaît ainsi élevé. Il se concrétise notamment par une forte progression des dépenses d’investissement en services informatiques et de communication. Une des explications à la résilience de l’investissement productif au cours de cette période peut être trouvée dans l’évacuation rapide du risque de liquidité pour les entreprises au cœur de la période des confinements. L’accès au financement a été maintenu largement ouvert pour les entreprises à l’aide notamment des PGE (Prêts Garantis par l’État) distribués pour un montant de 140 milliards d’euros. Ces prêts sont venus consolider la trésorerie des entreprises, ce qui a permis à ces dernières d’éviter de retarder leurs projets d’investissement malgré la profonde récession de 2020. Mais désormais, la trésorerie des entreprises se trouve placée sous la double contrainte d’une forte hausse des coûts d’approvisionnement et de l’arrivée à échéance des différés d’amortissement des PGE. La pression sur les investissements des entreprises risque ainsi de s’exacerber alors même que la structure de leur bilan s’est déformée vers un surcroît d’endettement brut.

La contrainte climatique

Le second choc à absorber est la contrainte climatique. L’accord de Paris implique une forte baisse des émissions de gaz à effet de serre dès les prochaines années. Pour la France, l’objectif est de ramener les émissions de leur niveau de 436 millions de tonnes d’équivalent CO2 en 2019 à 310 millions de tonnes en 2030. Cet objectif est inscrit dans la loi. Il est encore à notre portée, à la condition toutefois d’accélérer nettement le rythme des économies d’émissions.

-

4

Document de travail n°83, Les enjeux économiques de la décarbonation de la France : une évaluation des investissements nécessaires, mai 2022

Nous venons de présenter de nouvelles perspectives d’émissions de gaz à effet de serre sur le territoire français à horizon 2030 et 2050 dans l’objectif de mesurer l’écart par rapport aux objectifs de la SNBC4. Sur cette base, nous avons proposé une estimation des investissements nécessaires pour remplir cet objectif climatique, en combinant une approche sectorielle et une approche globale. Pour 2030, l’approche sectorielle par prolongation des tendances passées conduit à des perspectives d’émissions brutes (avant déductions des absorptions) de 365 millions de tonnes de CO2e. L’approche globale, basée sur un modèle simple combinant perspectives macroéconomiques, d’intensité énergétique et carbone, conduit à des émissions brutes de 349 millions de CO2e, en tenant compte des actions engagées dans les plans de relance et «France 2030». Dans les deux approches, le point de passage de la SNBC pour 2030 (310 millions de tonnes de CO2e) est dépassé. Il faudra donc accélérer le découplage entre croissance et émissions pour une réduction supplémentaire des émissions de CO2e d’ici 2030 de l’ordre de 39 à 55 millions de tonnes. Pour 2050, l’écart augmenterait fortement (entre 102 et 180 millions de tonnes), mais la zone d’incertitude s’élargit. L’estimation des dépenses associées aux changements «physiques» à réaliser dans chaque secteur (isolation, changement de véhicule, etc.) pour résorber l’écart des émissions attendues avec celles visées par la SNBC, montre qu’au total entre 58 et 80 milliards d’euros (2,1 % à 2,9 % du PIB) d’investissements supplémentaires seraient à mobiliser chaque année d’ici 2030, par rapport aux investissements prévus dans nos perspectives macroéconomiques (hors mesures nouvelles). L’effort culminerait à 100 milliards (en euros constants) en 2040, avant une stabilisation progressive grâce aux économies induites par les investissements antérieurs. Les dépenses d’investissement franchiraient une marche de +20 % pour les ménages (isolation des logements, changement de véhicule) d’ici 2030 par rapport aux scénarios courants et de +10 % pour les entreprises (obsolescence accélérée du capital productif, nouveaux process de production, renouvellement du parc automobile, adaptation des bâtiments).

Au vu de l’effort de transformation et d’investissement à fournir par les divers acteurs, une démarche intégrant les instruments des politiques de décarbonation et l’évaluation de leurs conséquences économiques est nécessaire. Les coûts économiques et budgétaires de la tonne de carbone évitée devront faire l’objet d’évaluations régulières afin de combiner visibilité de long terme et corrections nécessaires. Il faudra aussi plus que jamais orienter massivement l’épargne privée vers l’investissement.

De nouveaux risques à intégrer

-

5

Jacques H. Drèze, Sur la macroéconomie de l’incertitude et des marchés incomplets, Revue de l’OFCE n° 72, Janvier 2020. Patrick Artus, L’incertitude sur la perspectives réduit-elle la croissance ?, Natixis, Flash Economie n° 307, 26 avril 2021.

Enfin, la prise de conscience de nouveaux risques (sanitaires, sécurisation d’approvisionnement, défense…) est désormais largement dans les esprits et elle ne peut qu’inciter à des comportements de grande prudence. Il est généralement admis, et certains travaux empiriques le confirment5, qu’une augmentation de l’incertitude économique incite les ménages à épargner, et qu’elle pousse les entreprises à limiter leur prise de risques et leurs investissements. Elle tend dès lors à brider la croissance, si des mesures ne sont pas prises pour atténuer les risques, et tout particulièrement le risque inhérent à l’investissement productif. Mais comment stimuler l’investissement alors que l’État doit limiter ses dépenses pour assurer la soutenabilité de la dette publique ? Nous suggérons pour cela de penser autrement le rôle de l’État.

La politique économique devrait désormais s’efforcer de concilier au mieux trois objectifs : une croissance durable pour augmenter le pouvoir d’achat et l’emploi, une dette publique soutenable pour préserver la stabilité financière, et une forte réduction des émissions de CO2 pour respecter l’objectif de la stratégie nationale bas carbone.

L’objectif général est bien rappelé dans l’éditorial du rapport annuel 2020 de l’association française de gestion par son président Eric Pinon : « Pour les entreprises, répondre aux enjeux de demain par des offres compétitives nécessite une reprise des investissements productifs et un renforcement de leurs fonds propres, socle de la croissance. L’épargne, et notamment l’épargne privée résidente, dispose aujourd’hui d’une masse de capitaux devant accompagner cette démarche. Il s’agit de rétablir des ponts entre l’épargne patrimoniale longue et les bilans des entreprises ».

-

6

George A. Akerlof, The Market of « Lemons »,Quality uncertainty and the market Nechanism, Quaterly Journal of Economics vol 84 n° 3 1970, p. 488-500.

En termes d’analyse économique, l’insuffisance de « ponts » s’interprète comme une défaillance de marché. Or l’existence de marchés incomplets conduit à un équilibre économique sous-optimal. Dans un article célèbre6, Akerlof a montré que le marché, qui constitue le « pont » naturel entre des acheteurs et des vendeurs, peut s’atrophier, voire disparaître, dans le cas d’asymétrie d’information entre vendeurs et acheteurs. Akerlof avait pris comme exemple le marché des voitures d’occasion. Les acheteurs, qui ne connaissent pas l’état réel des voitures proposées, hésitent à prendre le risque de surpayer une voiture qui pourrait d’avérer de mauvaise qualité. Quant aux vendeurs de voitures de bonne qualité, ils considèrent que le prix moyen du marché est trop bas pour les décider à vendre. On observera au passage que les grandes marques prennent l’initiative d’apporter une « garantie » aux véhicules d’occasion afin de rétablir le pont, en limitant le risque pour l’acheteur. Mais comment rétablir ce pont en matière d’épargne, notamment pour les investissements de développement, qui sont bénéfiques au niveau macroéconomique mais individuellement risqués ?

Nous proposons pour cela une réforme du financement de l’investissement par une mobilisation en masse de l’épargne privée grâce à la création de fonds d’investissement à capital garanti.

L’orientation de l’épargne un sujet ancien à penser autrement

-

7

Fiscalité de l’épargne financière et orientation des investissements ADEME – France Stratégie, Ministère de l’Ecologie, du Développement durable et de l’Energie, Avril 2017.

Le sujet de l’orientation de l’épargne vers l’investissement productif n’est pas nouveau. Les observateurs soulignent depuis longtemps que l’absence de fonds de pension en France conduit à une insuffisance chronique d’épargne longue, prête à s’investir dans la durée et à assumer de ce fait les aléas de tout investissement d’entreprise. Une étude de l’équipe Investing Initiative7 sur le financement des investissements en France a analysé les dispositifs et incitations destinés à influencer les décisions d’allocation de l’épargne. Ces mesures ont un coût final estimé à plus de 11 milliards d’euros (en 2013). Il s’avère que les principaux bénéficiaires sont l’État et les grandes entreprises, qui absorbent ensemble près de 80 % du volume de financement. Sur la dépense fiscale destinée à orienter ou flécher l’épargne, la plus grande partie va vers le logement locatif et les actifs de marché (les actions cotées et les obligations). Seulement 4 % des dépenses fiscales pour l’épargne sont orientées vers le financement des PME.

-

8

The global race for inventors Carsten Fink, Ernest Miguelez, Julio Raffo, 17 July 2013.

La crise sanitaire a révélé de façon spectaculaire le fait que des entrepreneurs français trouvaient plus facilement leur financement à l’étranger. L’exemple emblématique est la société Moderna Therapeutics, fondée par un chercheur français qui a été conduit à s’expatrier aux États-Unis pour réussir l’industrialisation de son projet, grâce à des investisseurs privés et à l’appui et l’accompagnement, sans financement, de l’agence américaine des produits alimentaires et du médicament. De multiples exemples de cette nature suggèrent l’intérêt pour la France de créer un environnement plus favorable à la réussite industrielle. Dans un domaine voisin qui est celui des inventeurs et des brevets, en exploitant la base mondiale des dépôts de brevets régie par le Patent Cooperation Treaty, Carsten Fink, Ernest Miguelez et Julio Raffo8 ont examiné en détail les migrations des inventeurs entre pays. Les États-Unis constituent de très loin le pays d’accueil des inventeurs installés hors de leur pays d’origine. Près de 60 % d’entre eux se trouvent aux États-Unis. Les autres pays qui affichent un solde positif entre les entrées et les sorties d’inventeurs sont la Suisse et les pays d’Europe du Nord. Pour la France, le bilan est négatif.

Quelques initiatives nouvelles ont été prises mais restent parcellaires et insuffisantes

Des initiatives diverses ont été prises afin d’encourager l’orientation de l’épargne privée vers l’investissement. Cela a été le cas des réformes de la fiscalité de l’épargne ou de la loi Pacte avec la création du Plan d’Épargne Retraite. D’autres mesures sont plus spécifiques à la transition énergétique : « label pour la transition énergétique et le climat » pour les fonds d’investissement, obligation pour les gérants de capitaux d’évaluer la contribution de leur portefeuille à la transition énergétique. Bpifrance a de son côté lancé avec succès un premier fonds de capital investissement accessible dès 5 000 euros d’apport, donc à l’épargne moyenne. Ces mesures vont dans la direction d’un renforcement des fonds propres des entreprises et sont à saluer, mais elles ont pour une large part comme effet de modifier à la marge l’allocation entre supports d’épargne plus que d’augmenter le volume d’épargne longue et son affectation à l’investissement.

-

9

Pascal Canfin et Philippe Zaouati, « Pour la création de France Transition : des mécanismes de partage des risques pour mobiliser 10 milliards d’euros d’investissements privés dans la transition écologique », remis à François de Rugy et Bruno Le Maire, Décembre 2018.Pascal Canfin et Philippe Zaouati, « Pour la création de France Transition : des mécanismes de partage des risques pour mobiliser 10 milliards d’euros d’investissements privés dans la transition écologique », remis à François de Rugy et Bruno Le Maire, Décembre 2018.

-

10

De la dette en commun à un nouveau modèle de prospérité pour le continent européen, par Baptiste Perrissin Fabert, Natacha Valla, le 18 mars 2021.

Une orientation plus novatrice, focalisée toutefois sur le financement de la transition écologique, a été suggérée par le rapport de Pascal Canfin et Philippe Zouati9. L’idée, qui n’a pas reçu d’application, mérite d’être reprise et élargie au-delà de la transition écologique. Elle consiste à développer des dispositifs financiers innovants de partage du risque, pour maximiser l’effet de levier des fonds publics. Dans une note du think thank Terra Nova10, Baptiste Perrissin Fabert et Natacha Valla se sont interrogés sur la soutenabilité à long terme de la dette européenne. Les auteurs reprennent l’idée esquissée dans le rapport Canfin-Zouati. Ils considèrent aussi, sans formuler de proposition plus précise, « qu’il n’est pas absurde de remettre la notion de fonds souverain sur le métier ». Nous estimons que ces pistes de réflexions peuvent désormais être assemblées dans une stratégie globale adaptée à la situation française.

Nous ne pensons pas, compte tenu de l’impératif de soutenabilité financière de la dette publique, que la réponse pourra passer par de nouvelles dépenses publiques massives. La solution ne passera pas non plus par une augmentation de l’endettement des entreprises déjà plutôt élevé, notamment en comparaison européenne. Qui plus est, la nature même des investissements à réaliser pour les transitions majeures qui s’opèrent incorpore des choix radicaux de technologie et donc un risque majeur. Des tels investissements sont par nature à financer par des preneurs de risque en capital plus que par de l’endettement. La réponse à ces défis est un renforcement massif des fonds propres des entreprises. Un objectif de 100 à 200 milliards d’euros serait souhaitable.

-

11

Troisième édition du Baromètre de l’épargne et de l’investissement, novembre 2019.

Le véritable obstacle à l’investissement de l’épargne privée vers les fonds propres n’est pas l’insuffisance de niches fiscales, – qui ont souvent entraîné des effets d’aubaine –, c’est la réticence légitime de l’épargnant moyen à prendre le risque de perdre une partie de son capital. Selon une étude publiée en janvier 2020 par l’AMF11, 71 % des Français interrogés placent parmi leurs priorités d’épargne l’objectif de « disposer d’un capital en vue de la retraite, pour avoir suffisamment d’argent tout au long de leur retraite ». Il faut pour cela l’assurance de retrouver ses économies. Nous soutenons pour concilier cet objectif de préservation de l’épargne avec celui du besoin en fonds propres la création de fonds d’investissement à capital garanti destinés à l’épargne moyenne.

De tels fonds auraient pour vocation de drainer et mutualiser l’épargne moyenne vers les fonds propres, c’est-à-dire des participations au capital, d’entreprises non cotées à fort potentiel, afin d’en permettre et d’en stimuler le développement. Des fonds d’investissement de cette nature existent certes actuellement, et ils affichent en moyenne sur leur durée de vie des rendements à deux chiffres. Cependant, compte tenu du risque, seuls les épargnants disposant d’un patrimoine élevé peuvent y souscrire et par conséquent bénéficier des rendements élevés qu’ils procurent. Notre proposition vise à donner accès à ces fonds aux épargnants moyens et à la masse d’épargne financière qui privilégie actuellement les placements « sans risques ».

Des fonds garantis, de quoi s’agit-il ?

-

12

INSEE, tableaux de l’économie française 2020, p. 119. Les chiffres sont ceux du 31 décembre 2018.

L’épargne financière des Français est estimée12 à 5 400 milliards d’euros. Pour attirer une partie de cette épargne, il est crucial qu’elle soit protégée contre le risque. C’est le principe des fonds d’investissement à capital garanti dont nous proposons la création. Tout épargnant plaçant dans ces fonds verrait son capital garanti. De façon plus précise, les fonds à capital garanti seraient des fonds d’investissement classiques prenant des participations généralement pour une durée de 5 à 9 ans, dans des PME ou des ETI, afin d’accompagner durablement leur développement. Les parts de ces fonds, qui pourraient être labellisés, feraient, comme les fonds classiques, l’objet d’une valorisation périodique. La différence fondamentale avec les fonds classiques est que l’épargnant qui a placé une partie de son épargne dans ces fonds serait assuré quoi qu’il arrive de retrouver son capital intact au moment où il le souhaiterait.

Plusieurs formules sont possibles, fonds à échéances ou fonds de capitalisation permanents. La clé est la garantie de capital et de liquidité. Mais comment assurer cette double garantie ?

Une formule simple pourrait être de permettre à chaque épargnant l’ouverture d’une enveloppe de placements en fonds d’investissement garantis, similaire à l’enveloppe du PEA. Cette enveloppe, dont l’ordre de grandeur pourrait être au moins égale à celle du PEA, permettrait de cibler la mesure sur les épargnants moyens. On note que plus de 6 millions de PEA ont été ouverts et ont recueilli plus de 100 milliards d’euros. Cela donne une idée du potentiel supplémentaire qu’offrirait la garantie de capital.

Si on fait le parallèle avec l’assurance-vie en euros, l’épargnant peut récupérer son capital quand il le souhaite et sans perte, en abandonnant l’avantage fiscal lié à la durée du contrat. En l’occurrence, le contrat d’assurance-vie est garanti par l’assureur. Mais tout assureur est soumis à de fortes contraintes de solvabilité. Il doit impérativement minimiser le risque qu’il prend sur les placements de son fonds général. Il est donc contraint de limiter ses investissements à des actifs peu risqués.

Seule une « caisse publique » peut apporter une garantie pour des investissements productifs, qui sont par nature plus risqués, en mutualisant au plus haut niveau les risques des différents fonds. Cette caisse s’apparenterait à un fonds souverain sous la forme d’un fonds de fonds. Elle achèterait à la valeur de souscription les parts des épargnants qui souhaiteraient récupérer leur capital avant la liquidation des fonds. La caisse publique porterait ou gèrerait ensuite ces parts jusqu’à la liquidation de fonds.

L’expérience montre que le rendement moyen, calculé dans le temps et dans l’espace, de l’investissement en capital développement est largement positif, ce qui permet à la fois de rémunérer la garantie apportée par l’État, le travail du fonds et l’épargnant. L’État deviendrait en quelque sorte l’assureur en dernier ressort des investissements innovants des entreprises françaises. En contrepartie, une part du rendement pourrait revenir à l’État pour rémunérer la garantie.

L’expérience montre que le rendement moyen, calculé dans le temps et dans l’espace, de l’investissement en capital développement est largement positif, ce qui permet à la fois de rémunérer la garantie apportée par l’État, le travail du fonds et l’épargnant. L’État deviendrait en quelque sorte l’assureur en dernier ressort des investissements innovants des entreprises françaises. En contrepartie, une part du rendement pourrait revenir à l’État pour rémunérer la garantie.

Quelques interrogations sur les fonds à capital garanti

Comme toute innovation financière disruptive, la création de fonds à capital garanti peut susciter des interrogations, notamment sur leur légitimité, le risque d’un coût prohibitif pour l’Etat, leurs conséquences redistributives éventuelles, enfin leur efficacité économique, questions qu’il convient d’examiner.

La légitimité

Dans une économie de marché, la prise en charge collective de risques individuels peut paraître à première vue contestable. On observera cependant que l’État intervient déjà largement pour soutenir l’investissement. Il prend en charge directement les investissements de recherche fondamentale. Il soutient la recherche appliquée par le crédit d’impôt recherche et par des subventions directes. Il supporte différentes dépenses fiscales pour encourager le capital-investissement. De façon générale, l’intervention publique est justifiée pour corriger des failles de marché. En l’occurrence, la faille de marché est l’insuffisance du pont entre l’épargne et l’investissement, régulièrement dénoncée par les observateurs et les pouvoirs publics. Les fonds à capital garanti ont précisément pour objectif, en mutualisant et en limitant les risques individuels, de rétablir un pont entre l’épargne moyenne et l’investissement. Ils sont particulièrement adaptés pour le capital développement des PME et ETI dans les secteurs cibles de la politique industrielle: la santé, le numérique, la transition climatique.

Le risque financier pour l’État

Les investissements de capital développement délivrent en moyenne des rendements élevés. Cela signifie que le rachat de parts par une caisse publique au titre de la garantie n’est pas, dans la durée, une mauvaise affaire pour l’État. Faut-il s’inquiéter de ce que, dans un contexte de panique financière, l’État soit contraint d’acheter massivement des parts de fonds à capital garanti ? La menace n’est pas nulle. Il faut toutefois en relativiser l’ampleur et les conséquences. Pour identifier les moments où de telles situations auraient pu se produire dans le passé, on supposera que la valeur des actions non cotées suit les fluctuations des actions cotées. Sur la place de Paris, on dénombre de 1900 à 2020 une dizaine d’épisodes de forte baisse, qui auraient pu s’accompagner de vente par les porteurs de parts, si les fonds à capital garanti avaient à l’époque existé. A l’exception très particulière de la crise des années trente, toutes les baisses ont été suivies d’une remontée des cours dans un délai de une à quelques années. Dans tous les cas, l’État aurait été en définitive gagnant à moyen terme. On soulignera en outre que, même s’il se trouvait confronté à une vague de rachats de parts, il ne s’agirait pas pour l’État d’une dépense définitive, mais d’une avance temporaire, contrairement par exemple aux dépenses fiscales qui sont, elles, définitives. Au total, si le risque qu’un comportement mimétique conduise à un gonflement du déficit public ne peut pas être complètement écarté, il paraît maîtrisable et temporaire.

L’effet redistributif

Les fonds à capital garanti seraient-ils susceptibles d’augmenter les inégalités ? Pour éliminer ce risque, il est suggéré que le montant garanti soit plafonné. La mesure s’adresse en effet à l’épargnant moyen. Elle vise à étendre à la classe moyenne, voire à la petite épargne, une capacité de placements en investissements de croissance qui est aujourd’hui réservée de facto aux patrimoines les plus élevés. Seuls les gros épargnants peuvent actuellement prendre le risque de souscrire à des fonds de capital développement, et par conséquent de bénéficier des rendements qu’ils procurent. En donnant un accès à ces fonds à la petite et moyenne épargne, qui privilégie actuellement des placements « sans risques », on peut attendre des effets redistributifs de la mise en place de fonds à capital garanti.

L’efficacité

L’impact des fonds à capital garanti s’apprécie par le volume de fonds propres et d’investissements supplémentaires, en contrepartie de l’épargne qu’ils draineront. Il serait illusoire d’avancer un chiffrage précis. Un raisonnement simple suggère que l’effet peut être élevé. Les fonds à capital garanti sont des plans d’épargne en actions non cotées, assortis d’une garantie de capital. Ils sont intermédiaires entre les PEA, investis en actions mais non garantis, et les contrats d’assurance-vie en euros, garantis mais investis en obligations. Actuellement, l’encours d’épargne de l’assurance-vie en euros est de 1 700 milliards d’euros, l’encours des PEA de l’ordre d’une centaine de milliards d’euros. Un produit cumulant l’attrait des deux peut attirer un volume d’épargne important. Tant mieux si cela était à la hauteur des besoins d’investissements. Et si cela s’avérait trop, l’État a tous les moyens pour resserrer le dispositif.

En conclusion, l’avantage macroéconomique d’une croissance potentielle durablement soutenue et respectueuse des objectifs climatiques l’emporte largement sur les craintes que les fonds à capital garanti peuvent susciter. Par leur effet de levier, de bonnes incitations publiques peuvent s’avérer beaucoup moins coûteuses et plus efficaces que des dépenses directes et être créatrices de valeur pour l’ensemble de la collectivité.