Et si la baisse de la fécondité n’avait aucun effet sur les retraites ? En analysant les dépenses sur le cycle de vie d’un adulte, Hervé Le Bras montre que celle-ci libèrera du revenu disponible pour les actifs, les plaçant face à un nouvel arbitrage… sauf à inclure l’apport de l’immigration dans l’équation.

Cet article est extrait du cinquième numéro de la revue Mermoz, « Démographie, la transition silencieuse ».

On considérera ici les conséquences d’une baisse de fécondité sur la répartition des dépenses au cours du cycle de vie adulte dans le cas d’un système de retraites par participation tel que la France l’applique. On montrera d’abord que les actifs qui versent des cotisations sont dans leur grande majorité les enfants des retraités. La baisse de fécondité aura pour conséquence à terme une baisse du volume des pensions du fait d’une baisse des cotisants. Mais, la population âgée atteinte par la baisse ne sera pas étrangère à la situation puisqu’elle est composée des personnes qui ont été responsables de la baisse, celles qui ont engendré moins d’enfants. On proposera alors d’appliquer le schéma du cycle de vie, façon Modigliani, pour envisager les solutions possibles, une fois cet angle de vue adopté.

Enfants actifs, parents retraités

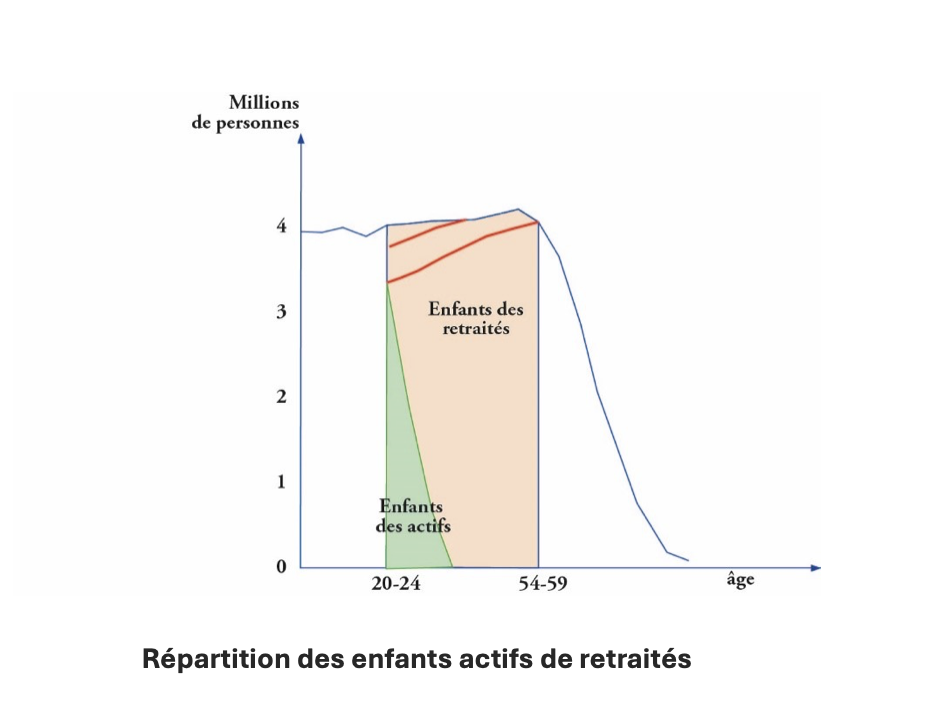

Connaissant la pyramide des âges, et les taux de fécondité par âge, il est possible de calculer le nombre d’enfants (au sens de descendants) pour les retraités de chaque âge. Afin de faire simple, on a pris la pyramide des âges française de l’année 2010 un peu lissée et les taux de fécondité de la même année, ce qui correspond assez bien à une population stationnaire. Pour simplifier, on considérera comme actives, toutes les personnes de 20 à 60 ans et comme retraités, celles âgées de plus de 60 ans. Dès lors, du moins en l’absence de migrations, tous les actifs descendent de parents soit décédés, soit retraités soit eux-mêmes actifs. En défalquant ces derniers on obtient exactement le nombre d’enfants actifs de retraités (vivants où décédés mais qui auraient plus de 60 ans) par application des taux de fécondité par âge aux effectifs d’actifs à chaque âge. On voit sur le graphique que sur les 32 millions de Français âgés de 20 à 60 ans, 6 millions sont enfants d’actifs. Les 26 autres millions descendent donc de parents retraités. Le financement des pensions est ainsi très largement assuré par les enfants des retraités. Certes, individuellement, ces actifs ont pu perdre un ou leurs deux parents, mais en tant que population, globalement la proposition demeure : ils financent la retraite de leurs parents de manière assurantielle qui comble les hasards de la mortalité.

Conséquences sur le cycle de vie

Regardons maintenant ce que ce constat signifie en matière de cycle de vie. En cas de baisse de la natalité, les effectifs des classes d’âge vont se réduire, ce qui impactera la pyramide des âges et les effectifs d’actifs vingt ans plus tard. Cet impact s’accentuera jusqu’à culminer soixante ans après le début de la baisse de la fécondité. On a représenté par deux lignes rouges sur le graphique, la baisse des effectifs d’actifs, âge par âge, de vingt ans et quarante ans, quarante et soixante ans après le début de la basse fécondité. Le volume des cotisations qui est proportionnel à la surface du rectangle, moins les actifs enfants d’actifs, va diminuer tandis que le volume des pensions à servir demeure le même. Comme le montrent les études sur le vieillissement de la population, le rapport du nombre d’actifs au nombre de retraités se dégrade. Mais passons en longitudinal en comparant la répartition des revenus d’une génération au cours de sa vie à partir de l’âge de vingt ans, dans deux situations, l’une d’une vie passée dans la population stationnaire et l’autre dans la population déclinante à cause de la baisse de la fécondité.

Changement de revenu

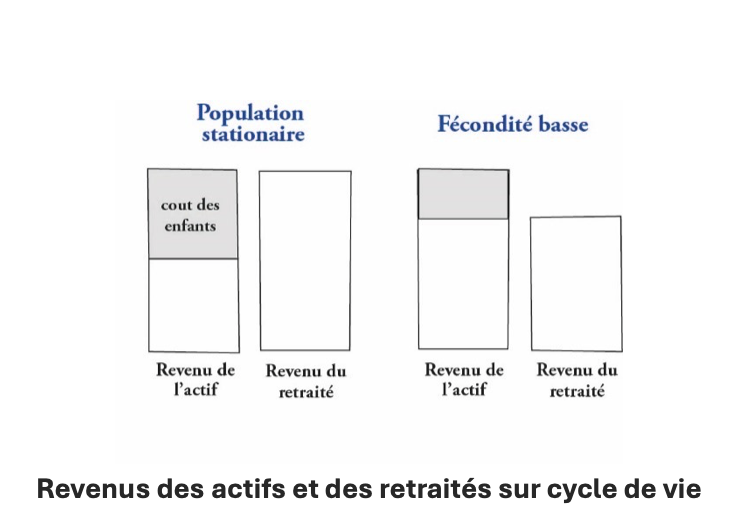

Les actifs qui auront moins d’enfants dans la seconde population, à revenu égal disposeront d’une part de revenu disponible supplémentaire pour leur propre consommation ou épargne. On sait en effet que le coût de l’éducation de l’enfant est élevé, ce que l’on constate dans les travaux de l’INSEE sur les revenus médians et avec les taux de pauvreté, qui montrent clairement la dégradation des revenus par individu quand la taille de la famille augmente. Sur le schéma de gauche, on a représenté le revenu au cours du cycle de vie d’une génération dans la population est stationnaire, en supposant que la moitié du revenu disponible est destinée à l’éducation des enfants et que le revenu moyen des retraités est égal à celui des actifs ce qui est la situation en France. Sur le schéma de droite, on voit un cas où la fécondité a baissé de moitié, si bien qu’un quart seulement du revenu disponible est destiné à l’éducation des enfants et qu’un quart est dégagé pour d’autres dépenses ou pour l’épargne. Puisque les retraités sont maintenant plus nombreux, le revenu moyen des retraités diminue à cotisations constantes.

Pour que le niveau de vie des retraités se maintienne, deux solutions, l’augmentation des cotisations qui accapare complètement le revenu disponible dégagé par la baisse de fécondité, ou bien une épargne de même volume en vue de la retraite. Autrement dit, si l’on veut conserver le niveau des pensions, il faut abandonner l’espoir d’un revenu disponible supplémentaire que semblait offrir la baisse de fécondité. On constate aussi que le revenu total depuis l’âge de vingt ans demeure le même dans les deux situations. Le choix est donc clair, profiter du revenu disponible dégagé par la baisse de fécondité et accepter un niveau de pension plus faible, ce qui revient à modifier sa consommation au cours du cycle de vie : plus à l’âge actif contre moins à la retraite, ou bien ne pas profiter du revenu disponible supplémentaire en le consacrant au financement de la retraite. Dans les deux cas, le gain est nul.

Deux précisions

On peut évidemment affiner le constat en introduisant des taux d’actualisation, les taux d’activité par âge, en prenant en compte les différences hommes/femmes, en calculant quels sont parmi les enfants des retraités, ceux qui ont leurs deux parents encore vivants, un seul ou aucun. Aucune de ces améliorations ne change qualitativement le résultat. Deux éléments importants ont en revanche un impact, le déroulement du changement et les migrations. Pour le changement, il se produit en deux temps. Tant que les effets de la baisse de fécondité n’atteignent pas la population active, rien ne change dans le rapport de la masse des cotisations à celle des pensions. Il faut attendre que la génération qui a subi la baisse de fécondité atteigne l’âge d’entrer sur le marché du travail, soit une vingtaine d’années, pour que la situation se détériore lentement à mesure que les générations creuses accèdent à l’emploi. L’état final décrit par le schéma de droite de la seconde figure ne s’installe donc qu’au bout d’une soixantaine d’années. Durant ce long laps de temps, les générations profitent d’un effet d’aubaine : le revenu disponible augmente sans que la pension diminue en conséquence.

Le second élément ou plus exactement, la seconde limitation est due à l’immigration. Pour donner un exemple de son importance, on peut comparer le vieillissement de la France et de l’Allemagne avec leur fécondité. Sur le dernier demi-siècle, la fécondité allemande a été en moyenne de 1,40 enfant par femme et la fécondité française, de 1,85. La proportion de personnes âgées de plus de 65 ans est de 22 % en France et de 22,7 % en Allemagne, soit presque la même, ce qui semble écarter l’influence de la fécondité. Le solde migratoire positif de l’Allemagne, bien plus important que celui de la France explique le paradoxe. Un migrant qui arrive à l’âge de 25 ans a, en matière de retraite, le même effet qu’une naissance 25 ans plutôt qui serait demeurée invisible ou ignorée jusqu’alors. En Allemagne où l’on a compté 800 000 naissances soit un taux de fécondité de 1,37 en 1985, l’arrivée de 300 000 migrants de 25 ans en 2010 revient à hausser les naissances de la génération 1985 à 1 100 000, ce qui correspond à une augmentation de l’indice de fécondité de 37,5 %, qui s’élève alors à 1,88, pratiquement celui de la France à l’époque.

La plupart des raisonnements démographiques sont menés dans une population fermée alors que les populations des pays développés sont soumises à d’importants flux migratoires qui modifient les rapports entre générations. Cela a une grande importance pour l’avenir : l’évolution du rapport entre actifs et retraités sera certes sensible à l’évolution de la fécondité et de l’espérance de vie, mais au moins autant, à celle du solde migratoire.

A lire

- Jean Bourgeois-Pichat : « Vieillissement de la population et système de retraites », Population 14, p. 850-964, 1960

- Nathan Keyfitz, Juan Gomez de Leon : « Considérations démographiques sur les systèmes de retraite », Population, 32, p. 815-836, 1978.

- Hervé Le Bras : The Nature of Demography, Princeton, Princeton University Press, 2008.

- Jean-Hervé Lorenzi et François Xavier Albouy : La question intergénérationnelle, Paris, Cent mille milliards, 2021.

- Franco Modigliani, Albert Ando : «The Life-cycle Hypothesis of saving : aggregate implications and test » America Economic Review 53(1), p.55-84, 1963.